Экономика машиностроительных производств 2

.docxМИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«Национальный исследовательский ядерный университет «МИФИ»

Озерский технологический институт –

филиал федерального государственного автономного образовательного учреждения высшего

образования «Национальный исследовательский ядерный университет «МИФИ»

(ОТИ НИЯУ МИФИ)

Кафедра ЭиУ

Домашнее задание №2

«Прибыль и рентабельность. Инвестиции»

По дисциплине «Экономика машиностроительных производств»

|

Преподаватель

|

|

|

С.С. Глазкова

|

|

Выполнили студенты группы |

1ТМ-46Д |

П.С. Сергеев |

Озёрск

2020

Прибыль и рентабельность

-

Прибыль – часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство.

-

Виды прибыли:

Номинальная прибыль – характеризует фактический размер полученной прибыли.

Минимальная прибыль – обеспечивает предприятию минимальный уровень доходности на вложенный капитал.

Нормальная прибыль – минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль – определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума. Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

Консолидированная прибыль – прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий рисковых видов деятельности.

Экономическая прибыль – представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Бухгалтерская прибыль – разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли.

-

Рентабельность – соотношение прибыли с авансированной стоимостью или текущими издержками. Является относительным показателем, отражающим уровень доходности и измеряемым в процентах или в виде коэффициента.

В наиболее широком понятии рентабельность означает прибыльность или доходность:

– производства и реализации отдельных видов и всей совокупности продукции;

– предприятий, организаций как субъектов хозяйственной деятельности;

– отраслей экономики.

Наиболее распространенными показателями в практике являются:

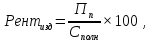

Рентабельность продукции – определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции;

Рентабельность изделия – определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия;

Рентабельность оборота – рассчитывается как частное от деления величины чистой прибыли на объем реализованной продукции.

Задачи.

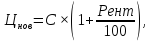

7.1 Предприятие планирует выпустить новое изделие себестоимостью 5000 руб. и рентабельностью 25%. Определить цену нового изделия методом полных затрат.

– себестоимость,

– себестоимость,

– рентабельность.

– рентабельность.

.

.

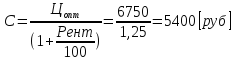

7.2 Определить оптовую цену изготовителя, если полная себестоимость единицы продукции – 25 рублей, годовой объем реализации – 5000 единиц, производственные фонды – 300 тыс. рублей, рентабельность предприятия – 15%.

Определим прибыль предприятия:

– производственные

фонды;

– производственные

фонды;

– рентабельность

предприятия.

– рентабельность

предприятия.

.

.

Определим себестоимость всего объема реализации.

.

.

Определим рентабельность изделия.

.

.

Определим оптовую цену изготовителя:

.

.

7.3 Определить максимальный уровень цены закупки сырья в соответствии с расчетными данными таблицы:

|

Показатели |

Значение |

|

1. Отпускная цена оптовика с НДС, руб./т |

8316 |

|

2. Оптовая надбавка, % |

12 |

|

3. НДС, % |

10 |

|

4. Рентабельность продукции, % |

25 |

|

5. Издержки производства и реализации продукции без стоимости сырья, руб./т |

1080 |

|

6. Удельный расход сырья на единицу продукции, т/шт |

15 |

Отпускная цена оптовика без НДС:

.

.

Оптовая цена изготовителя:

.

.

Себестоимость производства:

.

.

Себестоимость производства без издержек производства и реализации продукции:

.

.

Закупочная цена сырья:

– удельный

расход сырья на единицу продукции.

– удельный

расход сырья на единицу продукции.

.

.

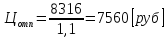

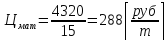

7.4 Определить оптовую цену сбытовой организации, если полная себестоимость продукции – 25 руб., прибыль и расходы сбытовых организаций на годовой объем реализации – 15 тыс. руб., оптовая цена предприятия – 34 руб., годовой объем – 5 тыс. шт., НДС – 18%.

Определим прибыль и расходы сбытовой организации на единицу продукции.

.

.

Определим оптовую цену сбытовой организации:

.

.

7.5 ООО «Свет» производит настольные светильники двух моделей: одноламповые и трехламповые.

Определить стоимость этих моделей агрегатным методом. Исходные данные приведены в таблице:

|

Наименование элемента |

Стоимость одного элемента |

|

Стойка |

450 |

|

Крепление для одного рожка |

200 |

|

Крепление для трех рожков |

350 |

|

Патрон |

30 |

|

Электрическая лампа |

15 |

|

Абажур |

700 |

|

Электрический шнур |

20 |

|

Вилка |

5 |

Стоимость однолампового светильника:

.

.

Стоимость трехлампового светильника:

.

.

7.6 В первом квартале удельные переменные расходы на изделие составили 95 руб., цена единицы продукции – 125 руб., общие постоянные расходы – 100000 руб. Во втором квартале цены на сырье выросли, что привело к росту переменных расходов на 10%. Определить, как изменение цен на сырье повлияло на критический объем продукции.

Критический объем производства до повышения цен на сырье:

Переменные издержки после увеличения цен на сырье:

.

.

Критический объем производства после повышения цен на сырье:

Изменение критического объема продукции определим через отношение:

.

.

Критический объем продукции увеличился в 1,463 раз.

7.7 Определить технологическую, цеховую, производственную и полную себестоимость изделия и ее структуру по калькуляционным статьям затрат по следующим данным:

|

Показатель |

Значение |

|

1. Расход материалов на изделие, кг: |

|

|

а) прокат черных металлов |

160 |

|

б) цветные металлы |

28 |

|

в) сталь электротехническая |

34 |

|

г) полупроводниковые материалы |

42 |

|

д) прочие материалы |

18 |

|

2. Оптовая цена материалов, ден. ед. за тонну |

|

|

а) прокат черных металлов |

600 |

|

б) цветные металлы |

1500 |

|

в) сталь электротехническая |

800 |

|

г) полупроводниковые материалы |

1250 |

|

д) прочие материалы |

500 |

|

3. Транспортно-заготовительные расходы на материалы, % |

3 |

|

4. Изделия и полуфабрикаты покупные с транспортно-заготовительными расходами, ден. ед. |

310 |

|

5. Трудоемкость изготовления изделия, нормо-часов: |

|

|

а) станочные изделия |

116 |

|

б) холодные работы |

214 |

|

6. Средний разряд работ: |

|

|

а) станочных |

5 |

|

б) холодных |

4 |

|

7. часовая тарифная ставка, ден. ед. |

|

|

а) 4 разряда |

0,87 |

|

б) 5 разряда |

0,98 |

Стоимость возвратных отходов – 3% от стоимости материалов. Доплаты и дополнительная заработная плата – 50 и 10% соответственно от прямой заработной платы. Отчисления на социальные нужды – 30% от основной и дополнительной заработной платы. Расходы по содержанию и эксплуатации оборудования, цеховые и общезаводские расходы – 70, 60, 80% от прямой заработной платы. Прочие производственные расходы – 4% от предыдущих калькуляционных статей. Размер внепроизводственных затрат – 3% от производственной себестоимости.

Определим затраты на материалы:

.

.

Стоимость возвратных отходов составит:

.

.

Транспортно-заготовительные расходы на материалы составят:

.

.

Определим заработную плату рабочих.

Для станочных работ:

.

.

Для холодных работ:

.

.

Величина доплат и дополнительной заработной платы составит:

.

.

.

.

Величина отчислений на социальные нужды составит:

.

.

.

.

Определим расходы на содержание и эксплуатацию оборудования:

.

.

Технологическая себестоимость:

.

.

Цеховые расходы составляют:

.

.

В

цеховую себестоимость войдет стоимость

изделий и полуфабрикатов покупных с

транспортно-заготовительными расходами

.

.

Цеховая себестоимость составляет:

.

.

Общезаводские расходы составляют:

.

.

Производственная себестоимость составляет:

.

.

Полная себестоимость составляет:

.

.

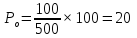

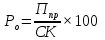

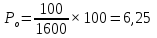

8.1 Выручка от реализации продукции – 500 тыс. руб.; затраты на производство продукции – 350 тыс. руб.; прибыль от реализации материальных ценностей – 15 тыс. руб.; прибыль, полученная от сдачи имущества в аренду – 5 тыс. руб., налоговые платежи составили 70 тыс. руб., величина собственного капитала предприятия – 1600 тыс. руб. Определить размер прибыли и показатели рентабельности.

Прибыль предприятия:

.

.

Рентабельность оборота определяется как:

.

.

Рентабельность собственного капитала определяется как:

.

.

8.2 В базовом периоде переменные затраты составляли 450 тыс. руб., постоянные – 200 тыс. руб., а выручка от реализации – 700 тыс. руб. Определите, как изменится прибыль от реализации в рассматриваемом периоде, если реализация продукции увеличится на 20%.

Прибыль без изменения реализации:

.

.

Прибыль после увеличения реализации:

.

.

Прибыль увеличилась в 2 раза.

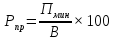

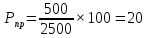

8.3 Фактическая себестоимость продукции – 2000 руб., минимально приемлемая выручка от реализации продукции – 2500 руб. Определить минимально приемлемую рентабельность продаж.

Минимальная прибыль составляет:

.

.

Рентабельность продаж определяется как:

.

.

Инвестиции

-

Инвестиции – денежные средства, ценные бумаги, иное имущество и т.п., вкладываемые в объекты предпринимательской и(или) иной деятельности в целях получения прибыли и/или достижения полезного эффекта.

Инвестиционная деятельность реализуется путем вложения инвестиций и осуществления практических действий в целях получения прибыли и/или достижения полезного эффекта.

Инвестиционная политика – определенные текущие и перспективные направления инвестиционных вложений.

-

факторы, определяющие особенности инвестиционной политики предприятия:

– форма собственности;

– этап жизненного цикла предприятия;

– вид экономической деятельности;

– стратегические приоритеты;

– технический уровень производства и финансово-экономическое состояние.

-

Инвестиционный проект – проект, создаваемый для достижения производственно-хозяйственных целей предприятия в рамках инвестиционной политики. может рассматриваться как:

– обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений;

– необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами;

– описание практических действий по осуществлению инвестиций.

-

Инвестиционный цикл – это период времени от появления инвестиционного замысла до момента достижения поставленных целей.

Цикл состоит из фаз:

Прединвестиционная фаза. Включает определение и установление целевых параметров инвестиционного проекта, проведение предпроектного анализа инвестиционных возможностей, обоснование инвестиционного проекта. Может быть направлен на освоение новой продукции, технологии, техническое перевооружение и реконструкцию предприятия.

Инвестиционная фаза. Заключается в разработке, государственной экспертизе и утверждении инвестиционного проекта.

Эксплуатационная фаза. В зависимости от поставленной цели и объекта проектирования включает осуществление строительно-монтажных работ, приобретение и установку оборудования, набор и обучение персонала, производственную и послепроизводственную деятельность, представляющую собой элемент комплекса маркетинга – продвижения товара на рынок и определение места его продажи.

-

Источники финансирования инвестиционных проектов выбираются на первой фазе инвестиционного цикла. Ими могут быть как собственные, так и привлеченные со стороны средства.

Собственные средства:

– свободные денежные средства, имеющиеся на счету предприятия к началу реализации инвестиционных проектов;

– средства, полученные в результате дополнительной эмиссии акций предприятия;

– денежные средства от реализации излишнего и выбывающего имущества и неамортизированных основных фондов предприятия при перепрофилировании его производства;

– часть дохода предприятия в форме чистой прибыли и амортизации, реинвестируемой в процессе осуществления инвестиционных проектов.

Привлеченные со стороны средства:

– средства, предоставляемые на безвозмездной основе (субсидии);

– заемные средства, подлежащие возврату на заранее определенных условиях;

– средства в виде имущества, предоставляемого предприятию в лизинг.

-

Принципы оценки эффективности инвестиционных проектов:

– рассмотрение проекта на протяжении всего его жизненного цикла – от проведения прединвестиционных исследований до прекращения проекта;

– моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

– сопоставимость условий сравнения различных проектов (вариантов проекта);

– положительность и максимум эффекта (при наличии альтернативных проектов предпочтение должно отдаваться тому, у которого наибольший эффект);

– учет фактора времени;

– учет только предстоящих затрат и поступлений;

– учет всех наиболее существенных последствий проекта;

– учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

– многоэтапность оценки (на различных стадиях разработки и осуществления проекта его эффективность определяется заново, с различной глубиной проработки);

– учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов;

– учет влияния инфляции и возможности использования при реализации проекта нескольких валют;

– учет (количественный) влияния неопределенностей и рисков, сопровождающих реализацию проекта.

-

Эффективность инвестиционных проектов оценивается в течение расчетного периода от начала проекта до его прекращения. Основными показателями, используемыми для расчетов эффективности инвестиционных проектов, являются:

– чистый доход;

– чистый дисконтированный доход;

– внутренняя норма доходности;

– потребность в дополнительном финансировании;

– индексы доходности затрат и инвестиций;

– срок окупаемости;

– группа показателей, характеризующих финансовое состояние предприятия – участника проекта.

Задачи.

-

Предприятие планирует крупный инвестиционный проект, предусматривающий приобретение основных средств и капитальный ремонт оборудования, а также вложения в оборотные средства по следующей схеме:

– 13 000 тыс. руб. - исходная инвестиция до начала проекта;

– 25 000 тыс. руб. - инвестирование в оборотные средства в первом году;

– 20 000 тыс. руб. - инвестирование в оборотные средства во втором году;

– 15 000 тыс. руб. - дополнительные инвестиции в оборудование на пятом году;

– 10 000 тыс. руб. - затраты на капитальный ремонт на шестом году.

В конце инвестиционного проекта предприятие рассчитывает реализовать оставшиеся основные средства по их балансовой стоимости 25 000 тыс. руб. и высвободить часть оборотных средств стоимостью 3 000 тыс. руб. Результатом инвестиционного проекта должны служить следующие чистые денежные доходы (тыс. руб.):

|

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

|

20000 |

40000 |

40000 |

40000 |

50000 |

50000 |

20000 |

10000 |

Необходимо рассчитать чистое современное значение инвестиционного проекта и сделать вывод о его эффективности при условии 12-ти процентной требуемой прибыльности предприятия на свои инвестиции.

Составим расчетную таблицу.

Коэффициент дисконтирования определяется как:

E – норма дисконтирования равна (12%);

– момент

окончания m-го шага;

– момент

окончания m-го шага;

– момент

приведения.

– момент

приведения.

|

Денежный поток |

Год |

Денежный поток, тыс. руб. |

Коэффициент дисконтирования |

Реальная сумма, тыс. руб. |

|

|

Исходная инвестиция |

0 |

-13000 |

1 |

-13000 |

|

|

Инвестирование в оборотные средства |

1 |

-25000 |

0,893 |

-22325 |

|

|

Доход в первый год |

1 |

20000 |

0,893 |

17860 |

|

|

Инвестирование в оборотные средства |

2 |

-20000 |

0,797 |

-15940 |

|

|

Доход во второй год |

2 |

40000 |

0,797 |

31880 |

|

|

Доход в третий год |

3 |

40000 |

0,712 |

28480 |

|

|

Доход в четвертый год |

4 |

40000 |

0,636 |

25440 |

|

|

Дополнительные инвестиции в оборудование |

5 |

-15000 |

0,567 |

-8505 |

|

|

Доход в пятый год |

5 |

50000 |

0,567 |

28350 |

|

|

Затраты на капитальный ремонт |

6 |

-10000 |

0,507 |

-5070 |

|

|

Доход в шестой год |

6 |

50000 |

0,507 |

25350 |

|

|

Доход в седьмой год |

7 |

20000 |

0,452 |

9040 |

|

|

Доход в восьмой год |

8 |

10000 |

0,404 |

4040 |

|

|

Реализация основных средств |

8 |

25000 |

0,404 |

10100 |

|

|

Высвобождение оборотных средств |

8 |

3000 |

0,404 |

1212 |

|

|

Чистое современное значение |

116912 |

||||