әл-Фараби атындағы Қазақ Ұлттық Университеті

Экономика және Бизнес Жоғары мектебі

ҚР Ұлттық Банкінің атаулы стипендиясын тағайындау конкурсына ұсынылып отырған жұмыс (жоба) тақырыбы :

Сукук Қазақстан экономикасын қорландыру құралы ретінде

Орындағандар:Шынтахова А.,

Қабылқайратқызы Р.,

Сермағамбет Ү.,

Мұхаділ Ж.,

Яхиева Д.

Алматы – 2014 жыл

Мазмұны :

Y

Аңдатпа 1

2.Жобаның маңыздылығы 2

3. Жобаның мақсаты мен міндеттері 3

4. Жұмыстың сипаттамасы 4

4.1 Ислам қаржы жүйесіндегі сукук: анықтамасы, құрылымы 4

11. United Arab Emirates: Gross domestic product (GDP) growth from 2004 to 2014 (compared to previous year) 37

Аңдатпа

Орындаушылар :

Шынтахова Ардақ, Қабылқайратқызы Рысжан, Сермағамбет Үміт, Мұхаділ Жадыра, Яхиева Данагуль

Маңыздылығы: Қазақстан экономикасын қорландыру құралы ретінде сукутың үлесін анықтау. Қазақстанда дамып келе жатқан ислам қаржы жүйесінің маңызды бөлігі ретінде сукутың даму моделін құру.

Жобаның мақсаты мен міндеті

Мақсаты: Экономикамыздың өңдеуші саласын сауықтыру және инфрақұрылымды дамыту мақсатында ислам қаржы жүйесінің бағалы қағаздар нарығына тиімді енуі арқылы Қазақстан экономикасының қорландыру құралы ретінде пайдалану.

Міндеттері:

Жұмыстың теориялық-әдістемелік негізін зерттеу;

Сукук исламдық бағалы қағазының шетелдік тәжірбиеде қолдану аясы

мен механизімін зерттеу, талдау жасау, статистикалық талдама;

Қазақстандық бағалы қағаздар нарығының жағдайын зерттеу, ол жерде

сукукты орналастыру механизімінің перспективаларын, қауіптері мен

мүмкіндіктерін талдау;

Қазақстанда сукукты реализияциялау мәселелерін айқындау;

Жүргізілген зерттеулерге байланысты сукук исламдық бағалы қағазды

Қазақстанда реализияциялауға байланысты модель немесе/және ұсыныстар

тағайындау;

Қр экономикасын қорландыру құралы ретінде сукукты орналастырудан күтілетін нәтижелер:

Инвестициялық ағымдардың диверсификацияланады;

Араб елдерінен инвестиция тарту тартымдылығы артады;

Экономиканың өндіріс секторының дамуына қолғабыс етеді.

2.Жобаның маңыздылығы

Ислам қаржы жүйесінің өнімдері арнайы этикалық стандарттармен мамандандырылған, белгілі бір аудиторияға арналған өнім. Қазіргі таңда әлем бойынша исламдық бағалы қағазға деген қызығушылық артып келеді және осыған байланысты Қазақстан Республикасы 2015 жылға қарай сукук исламдық бағалы қағазын шығармақ. Өткен экономикалық дағдарыс ислам қаржы жүйесінің оған төтеп бере алатынын көрсетті. Қазақстан Республикасында осы жүйені дамытуға барынша жағдай жасалып келеді. Әлемге дағдарыстың екінші толқыны келуіне байланысты елбасымыз Нұрсұлтан Әбішұлы мықты тойтарысқа дайындалу керек екенімізді айтты. Қазақстан қаржы жүйесін әртараптандыру үшін ислам қаржы жүйесі, оның ішінде инвестиция тарту үшін сукук исламдық бағалы қағазы тиімді құрал болып табылады. Екінші деңгейдегі банктердің 30%-дан кем несиелері ғана инвестициялық қажеттіліктерді – негізгі қорларды құру мен жаңғыртуға бағытталады. Сукук арқылы араб әлемінен инвестиция тарту үшін Отандық нарықты тартымды ете аламыз. Осы бағалы қағаз арқылы өндірісті сауықтыруды жүргізуге үлкен мүмкіндік тудырып отыр.

3. Жобаның мақсаты мен міндеттері

Мақсаттарды анықтау мен міндеттерді қоюда біз мнемоникалық SMART /SMARTER аббревиатурасын қолданып, мынадай мақсаттарды анықтадық :

4. Жұмыстың сипаттамасы

4.1 Ислам қаржы жүйесіндегі сукук: анықтамасы, құрылымы

Су́кук (араб.: صكوك, сөзі " صك Сакк" – "заңды құжат, акт, квитанция") — Шариғатпен бекітілген заңды құжат, исламдық облигациялардың эквиваленті. Сукук эмиссиясының мақсаты – қайтарымды және ақылай негіздегі жобаларды қаржыландыру үшін инвестор құралдарын тарту. Сукукты шығару структурасы бір жағынан инвесторларды қорғау және келісілген салым табыстарын қамтамасыз ету, ал екінші жағынан шариат талаптарын қанағаттандыру негізінде жасалу керек. Сукукты ислам секьюритизациясы деп атайды. Бұған негіз болып бағалы қағаздың қандай да бір активпен байланысы болып табылады. Яғни, сукук – жай ғана облигация емес, (шариғат талаптарына қарсы тұратын); ұстаушылардың жылжымайтын мүлікке, жалдамадан түсетін кіріске, сауда операцияларынан түсетін қаржы ағымдарына секілді нақты активтерге құқықтарын құжаттандырады. Сукук негізіне жататын активтерден басқа жалдама/лизинг құқығы секьюритизациясын (аль-иджара сукугі), жобаларды қаржыландыру секьюритизациясын (истисна сукугі), серіктестік секьюритизациясын (мушарака сукугі) және секьюритизацияның басқа түрлерін айтуымызға болады. SPV арнайы жобалау компаниясы сукук және секьюритизация үшін тағы бір ортақ элемент болып табылады. Нақты осы заңды тұлға немесе траст ереже бойынша сукук сертификаттарын шығарады және ұстаушылардың алдында жауап береді, олардың арасында қаржылық ағымды бөледі, ұстаушылардан алынған сертификат құралдарын эмиссиялық құжатқа сәйкес инвестициялайды. Есте сақтаутын бір жайт, сукук SPV-дің қатысуынсыз тікелей «қарызгермен» шығарыла алады. Осындай жағдайлар негізінде «исламдық секьюритизация» емес, «исламдық облигациялар» туралы айтылады.

Әр түрлі сукук түрлерін келесідей сыныптауға болады:

А. SPV мен «қарызгер» қатынасындағы негізде, яғни, қаржыландыруды алатын тұлғалар немесе SPV және инвесторлар, немесе «қарызгер» мен SPV-сіз тікелей инвесторлар.

Мудараба сукугы. SPV мен «қарызгер» серіктестік қатысушылары

болады. Инвесторлар құқығы жарнапұлдық инвестициялық қорлардың иелері құқығымен салыстырмалы. Құрылым көптеген ұсақ инвесторлардың құралын тарту үшін қолданылады.

Мушарака сукугы. SPV мен «қарызгер» серіктестік қатысушылары

болады. Мудараба сукугінен айырмашылығы инвесторлар серіктестік шаруаларын басқаруға қатысуға мүмкіндігі бар.

Иджара сукугы. SPV мен «қарызгер» мүлікті сатып алу-сату

келісімшартын бекітеді («қарызгер» SPV активін сатады) және осы мүліктің жалдама келісімшартын («қарызгер» SPV активтерін жалдама мерзімі өткенге дейін сатып алу құқығымен жалға алады) .

Мурабаха сукугы. Қарызгер мен инвестор арасында мүлікті сатып алу

сату келісмшарты жасалады және осы арқылы инвесторлар өз жеке меншігіне белгілі меншікті иеленеді, ал сертификат бағасы осы сатып алынған заттың бағасын құрайды. Инвесторлардың табысы осы мүлікті қайта сатуға төлемнің мерзімін ұзартуды қоса есептеу жолымен шығарылады.(Мурабаха).

Салам сукугы. Қарызгер – тауарды өндіруші тауарды жеткізуді ұзартумен

инвесторға сатады, ал баға дереу төлемге жатқызылады. Жеткізілім уақыты келісімшартта анықталуы керек. Инверсторлардың кірісі тауардың сатып алынатын баға жеңілдігінен қалыптасады. Сатып алынған тауарды алдағы уақытта сатуға рұқсат етіледі.

Истисна сукугы жобалық қаржыландырудың классикалық

келісімшартының аналогы болып табылады. Истисна келісімшартының ережелеріне сәйкес, мүлік өндірілу уақытыны дейін сатылады. Инвесторлар сметаға сәйкес кезең-кезеңмен төлемді жүргізіп отырады. Баға екі жақты келісімшарт жасалғанда белгенуі керек. Инвесторлардың табысы салам сукугінің моделі бойынша қалыптасады.[1.8б].

B. Инверсторларға әкелетін тәуелділік деңгейі бойынша:

Asset-based (активтерге негізделген) сукугы – инвесторлар

«қарызгерлердің» тәуелділігін алады, ал активтер қамсыздандыру есебінде емес, қаржыландыруды ұсыну үшін қолданылады.

Asset-backed (активтерді қамсыздандыру кепілі) сукугы – инвесторлар

активтердің тәуелділігін қабылдайды. «Қарызгер» басқа да қосымша кепілдіктерді ұсынбайды. Құрылым активтерді секьюритизациялау әдісі болып табылады.

Сонымен қатар, Исламдық қаржыландыру жүйесі негізінде мынандай тыйымдар бар:

Риба – қарыздың ссудалық пайызына салынған тыйым, яғни қарыз ұсынылған деңгейден жоғары төлемге салынған.

Харар – қасақана тәуекелдікке тыйым, қажеттіліктен асатын және келісімшартта айқын көрсетілмегенге салынады.

Мейсир – кездейсоқ жағдайлардың арқасында пайда табуға тыйым, оңай ақшаға құмарлықтан сақтау.

Халал – исламдық қаржы жүйесінің қағидаларына қарсы келетін кәсіппен келісімге отыруға тыйым салу (темекі, арақ өндіру, қару–жарақпен айналысу, құмар ойындар )

Бай ал-Кали би ал-Кали – қарызды қарызға сатуға тыйым.

Қазақстандық заңнамамен исламдық бағалы қағаздар қатысудың исламдық сертификаттарымен (сукук аль-мушарака) және исламдық жалға беру сертификаттарымен (сукук аль-иджара) берілген. Сондықтан да осы иджара мен мушарака құрылымдарына толығырақ тоқталсақ [1.9б].

Исламдық қаржыландыру құралы ретінде қолдануға алғашқылардың бірі болып ислам интелектуалдарымен ұсынылған иджара қағидасына құрылған облигациялар еді. Келесіден иджара негізінде облигацияларды қолданатын жағдайлар көрсетілген:

Қаржыландырушы жақ алдымен активтерді сатып алады, кейін

активтерді келісілген сомаға жалға береді. Жалға беру ақысы айсайын, квартал, жартыжылдық немесе жалға алу уақытының соңында төленуі мүмкін. Иджара негізінде шығарылған вексел немесе облигацияны активтердің иесі ұстауына немесе екінші нарықта сатуына құқылы.

Иджара облигациясы оның эмитетіне капитал айналымы қаражатын

толықтырғысы келгенде шығаруға болады. Бұл жағдайда эмитент өзінің активін анықтап, оны қаржыландырушы жаққа сатады. Қаржыландырушы жақ оны сатып алған соң эмитентке жалға береді. Жалдама ақысы секьюритизациялануы мүмкін.

Үшінші жағдайда, SPV, яғни арнайы мамнданған компания

қатысуымен болады. Бұл жерде SPV эмитенттің ролін ойнайды. Ол инвесторлар үшін алдын- ала анықталған табыстылығы бар сертификаттар шығарады. Содан соң, ол активті сатып алу туралы келісім жасап, оны арендаторға жалға береді. Арендатор белгілі бір мерзім сайын жалдау сомасын SPV- ге төлеп тұрады, ол өз кезегінде сол сомдан қаржыландырушы жаққа төлемдер төлейді. Сукутың құрылымын 1- суретттен көре аламыз:

1-сурет. Исламдық қаржы жүйесінің құрылымы.

*Ескерту: автормен құрастырылған[1.9б].

Исламдық қаржыландыру үдемелі индустриялық-инновациялық дамудың мемлекеттік бағдарламасының басты құралының бірі болып табылады. Осыған байланысты Қазақстан Үкіметі Таяу Шығыс және Оңтүстік-Шығыс Азия елдерінен инвесторларды, осы бағдарламаны іске асыруға исламдық қаржы институттарын тарту, сонымен қатар исламдық қаржыландыру тетіктерін дамыту бойынша жоспарлы жұмыс жүргізіп келеді.

Қазақстан ТМД және Орталық Азия кеңістігінде исламдық қаржыландыруды дамыту үшін заңнама базасын енгізген, бұл Қазақстан үшін Орталық Азия өңірінде исламдық қаржы хабы болуға жағдай жасайды[1].

4.2 Сукук исламдық бағалы қағаздың әлем нарығындағы даму тенденциясы: статистикалық талдау. Нарық сипаттамасының өзгерісі

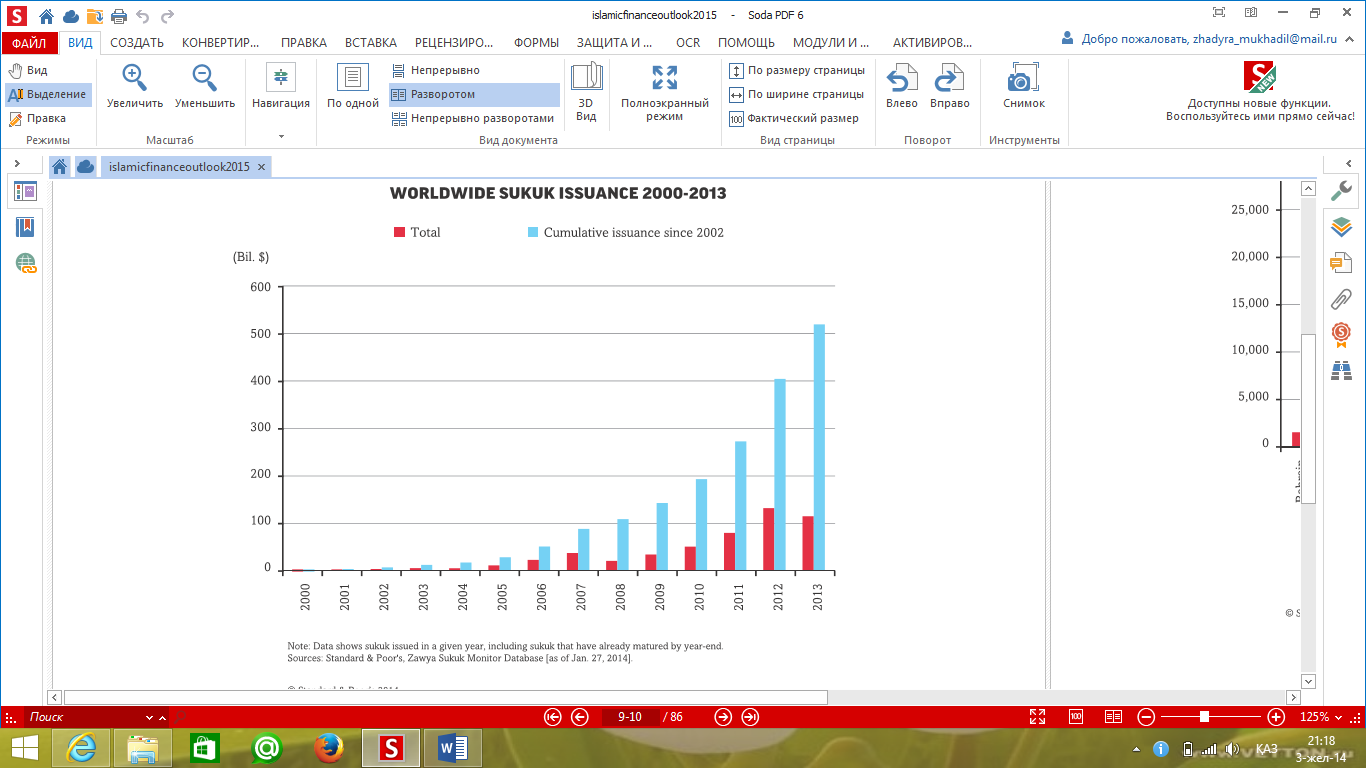

Ғаламдық сукук шығарылымы 2013 жылы 13%-ға азайды (2-сурет). Бұл бәсеңдеу Америка Федеральді резерв жүйесінің өзінің сандық босату бағдарламасын тарылтатынын айтқан хабарландырумен сәйкес келді. 2013 жылы сукуктың жектекші эмитенті ретінде Малайзия аздаған инвестициялық өсім контекстінде 25% төмендеуді басынан өткерді. Өткен онжылдықтарда Малайзияда мемлекеттік инвестицияның ірі бағдарламалары шығарылымды кеңейтті. Енді мемлекет жеке сектор инвестициясын тартқанда, ғаламдық деңгейде 2013 жылғы тенденцияны айғақтауын жалғастыра отырып 2014-2015 жылдары жоғарғы емес (non-sovereign) шығарылымны өседі деп қаралуда.

2-сурет. 2000-2013 жж әлемдік сукук шығарылымы [2.7б]

Әлемдік сукук шығарылымы 2010 жылғы 43,7 млрд доллардан 2011 жылы 65,8 млрд долларға дейін өсті. Сонымен бірге, ПШБК аймағында орналастырылған сукук көлемі 33-тен 44-ке артты, бұл жерде алдыңғы қатардағы эмитент исламдық сукутың жалпы сомасы 9,0 млрд долларға сатқан Катар болды [3].

2011 жылы шамамен жалпы шығарылған сукуктың 86% мемлекеттік кәсіпорындардың қатысуымен болды [4].

2012 жылы жалпы әлемдік сукук шығарылымы 131 млрд.долларды құрады, алдыңғы жылмен салыстырғанда 54 пайызға жоғары. Сукук шығарылымында Малайзия мен ринггит көшбасшылығын жалғастырды. Басқа сукук шығарылымында көш басындағы елдер ретінде Сауд Арабиясы, БАӘ мен Индонезия болды [5].

Әлемдік нарықтағы валюта саясатының тарылуы күтілетініне қарамастан, 2013 жылы ғаламдық сукук нарығы жақсы деңгейде болды. 2012 жылғы оқиғаларға алғашқы нарық толық сәйкес келе алмағанына қарамастан, жалпы шығарылым көлемі 119.7 млрд долл құрады, бірақ өткен жылмен салыстырғанда 8.9%ға төмен [6].

Ernst&Young және Thomson Reuters компанияларының сараптамасы бойынша, 2014 жылы ислам қаржылық секторының көлемі 1,8 трлн. долл. құрамақ. Ислам қаржы құралдарының ғаламдық өсуі қажетті консервативтілік пен тауар ақша балансын ұстауды қамтамасыз ететін операциялық қызметтегі нақты активтердің болуымен қарастырылады. Сонымен қатар, исламдық қаржыландырудың қарқынды дамуына бухучет пен аудит стандарттарының қабылдануы, тиімді басқару мен институттарды реттеу, тәуекелдерді басқару, инфрақұрылым, білім, кадрлар сияқты құралдар әсерін тигізді.

Сукук шығарылатын екі ірі аймақ анықталған. Бірінші аймақ Азия, әсіресе Малайзия. Екіншісі Парсы шығанағы елдерінің біріккен кеңесі ПШБК (Бахрейн, Кувейт, Оман, Катар, Сауд Арабиясы, және Біріккен Араб Әмірлігі немесе БАӘ бірлестігі). Соңғыдан БАӘ мен Сауд Арабиясында 2014 жылы бұл елдердегі инвестиция мен ЖІӨ жоғары өсімінің сақталу қажеттілігіне қатысты біздің жобалану бойынша сукук шығаруда көшбасшылығын жалғастыру үстінде.

Сонымен қатар, сукук шығарылымының ғаламдық өсуін келесілермен байланыстыруға болады:

Малайзия сияқты негізгі нарықтарда инвестициялық жобалауды тұрақтандыру немесе жетілдіру;

Келесі екі жылда шығарылымды екі есе өсу жылдамдықта жалғастыруды күтетін ПШБК арқылы инфрақұрылым шығындарына жоғары қажеттілікті қанағаттандыру;

БАӘ-гі қолдаушы нұсқаулықтар және Батыс Африка Штатының Орталық Банкімен (BCEAO) қайта сатып алу операциялары үшін сукукты пайдалану;

Қор дамуы мен қаржылық ақша қаражаттарының әртараптануына қарайтын Африка елдерінде сукук нарығын дамытуға көмектесетін жоғарғы шығарылым.

Сукук перспективасы

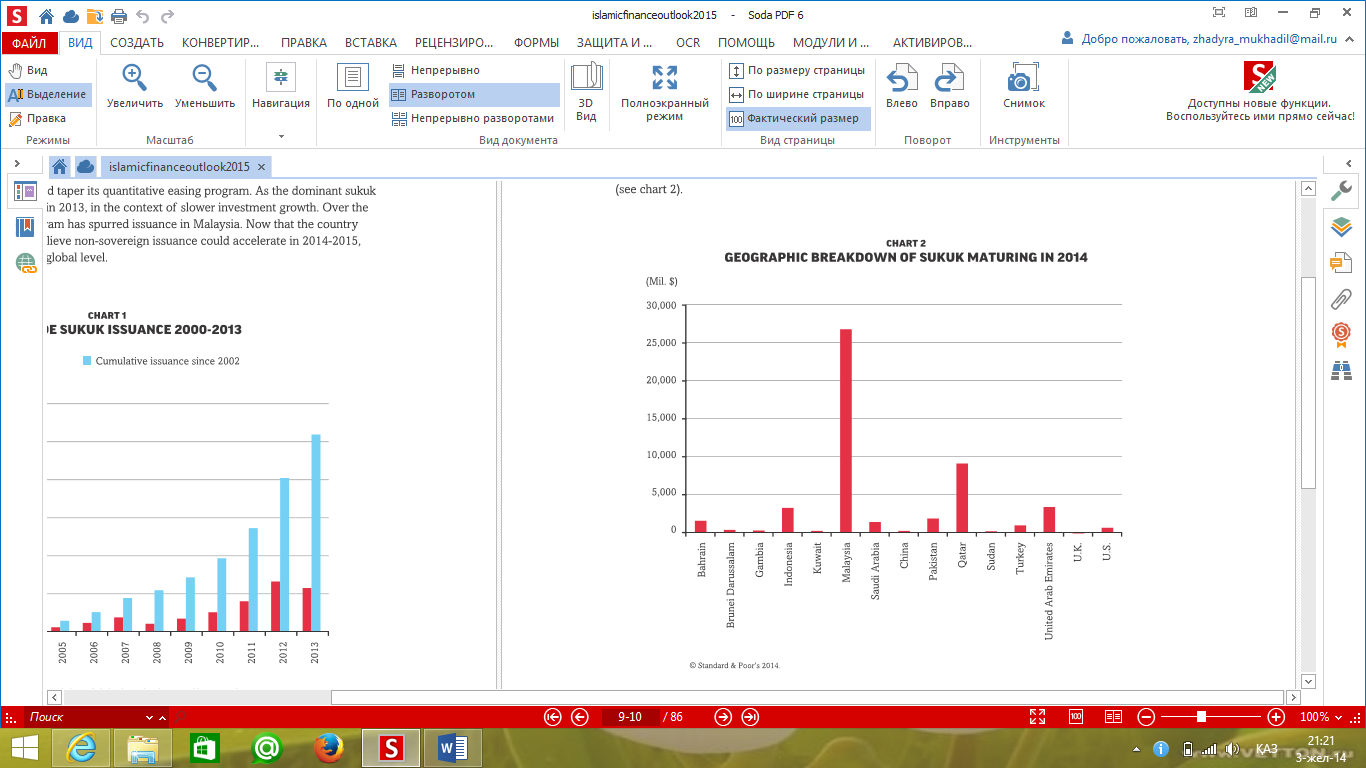

Cонымен бірге, 2014 жылы жетілген Исламдық және дәстүрлі қаржыландыру екеуінің акциялары нәтижесінде қайтадан қаржыландыру шаралары сукук нарығын жетілдіре алады. (3-суретті қарау).

3-сурет.

2014 ж шығарылған сукуктың географиялық

талдауы [2.8б]

3-сурет.

2014 ж шығарылған сукуктың географиялық

талдауы [2.8б]

Мемлекет |

Млн АҚШ долл |

мемлекет |

Млн АҚШ долл |

Бахрейн |

1,516.88 |

Пәкістан |

1,819.35 |

Бруней Даруссалам |

315.81 |

Катар |

9,064.69 |

Гамбия |

6.27 |

Судан |

130 |

Индонезия |

3,217.62 |

Түркия |

904.57 |

Кувейт |

44.22 |

БАӘ |

3,330.66 |

Малайзия |

26,789.29 |

Ұлыбритания |

10.21 |

Сауд Арабиясы |

1,353.19 |

АҚШ |

600 |

Қытай |

91.38 |

|

|

Кесте келесі ақпарат көзі арқылы құрастырылған [7].

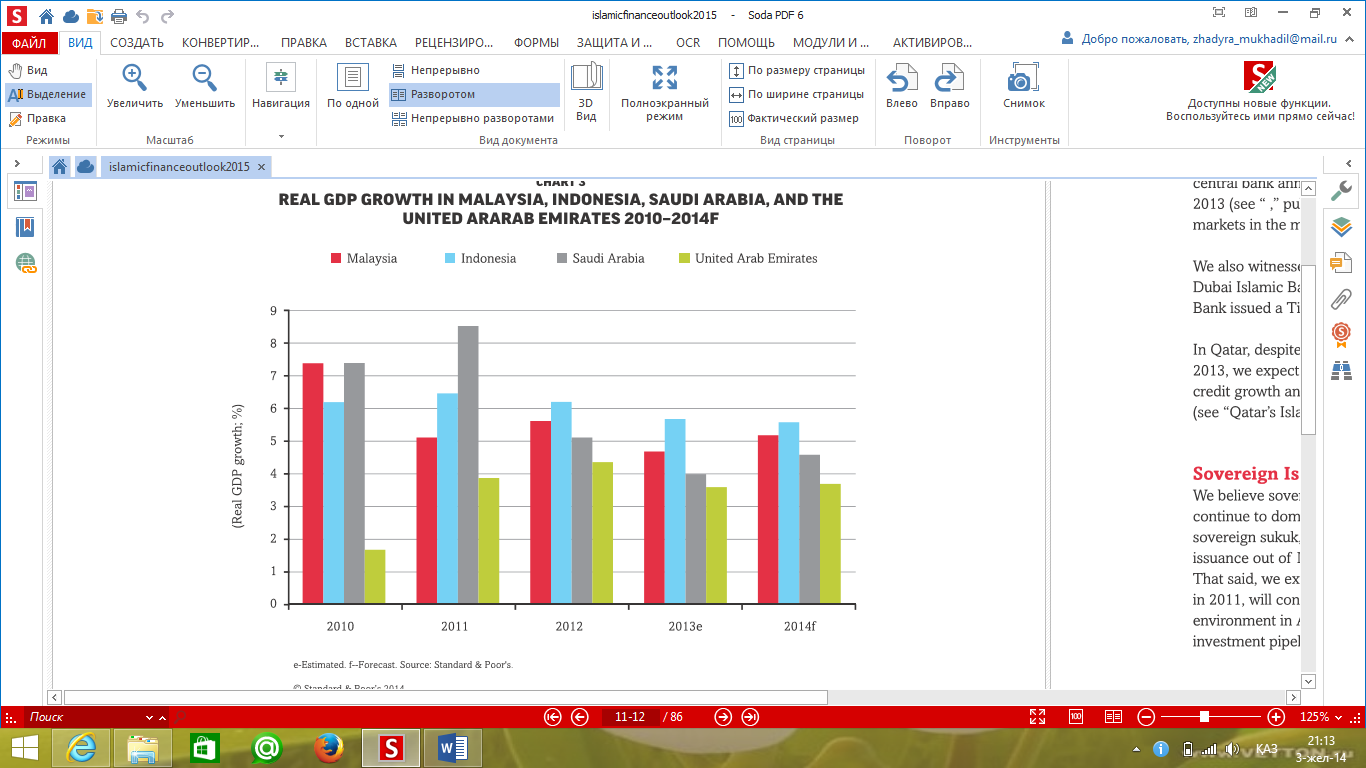

Standard&Poor’s экономистері талдауы бойынша Малайзия алдыңғы жылдары шығарылымы нашар болғанына қарамастан, 2013 жылы сукук шығарылымында басымдылығын жалғастырды. Жағымды жағынан қарағанда, Қытайдағы ауыр экономикалық жағдайдан болатын ықтимал күтпеген зардаптарға қатысты проблемалар жойылды. Нәтижесі ретінде Азия–Тынық және әсіресе Малайзия үшін негізгі ЖІӨ өсу болжамын жақтайды (2014 ж 5.2%–ға; 4-суретке карау).

4-сурет. 2010–2014 жж Малайзия, Индонезия, Сауд Арабиясы және БАӘ-гі ЖІӨ нақты өсімі (%) [2.9б]

Мемлекет |

2010 |

2011 |

2012 |

2013 |

2014 |

Малайзия |

7,4 |

5,1 |

5,6 |

4,7 |

5,0 |

Индонезия |

6,2 |

6,5 |

6,3 |

5,8 |

5,2 |

Сауд Арабиясы |

7,4 |

8,6 |

5,8 |

3,8 |

4,4 |

БАӘ |

1,7 |

3,9 |

4,4 |

4,8 |

4,4 |

Кесте келесі ақпарат көздері арқылы құрастырылған [8; 9; 10; 11].

БАӘ мен Катар банктерінің шығарылымының реттегіш қолдауы мен экономикалық өсуі

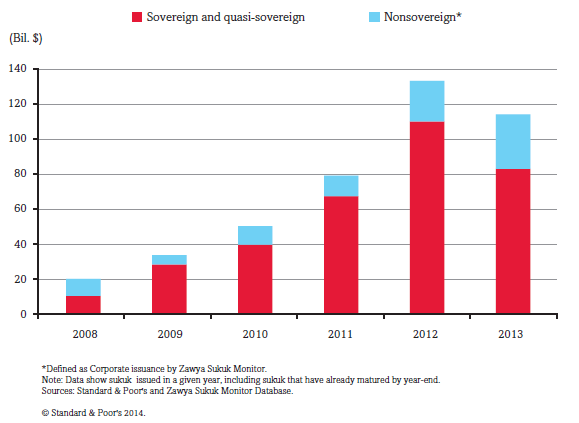

Әдетте БАӘ мен Сауд Арабиясының қаржы институттары Катардағы спорадикалық (кездейсоқ) проблемалармен Шығанақтағы сукук шығарылымында көш басында болып келеді. 2013 жылы Сауд Арабиясының екі дәстүрлі банкі жалпы аймақтық шығарылымның 42.3% құрай отырып, барлығы $1.5 млрд көлемінде сукук шығарды, бұл кезде БАӘ-гі аймақтық шығарылым үлесі 57.7% құраған.

5-сурет. Жалпы сукук шығарылымының тәуелсіз-байланысты және тәуелсіз емес эмитенттердің арасында бөлінуі 2008-2013 27.01.2014 [2.10б]

Тәуелсіз тұрғыдан қарағанда, сукук мемлекетке ақпарат көздерін диверсификация жолымен фискалды қаржыландыратын инвесторлардың жаңа базасына қол жетізуге мүмкіндік береді. Сонымен қатар, сукук шетелдік инвесторлардың сыртқы қаржылық қажеттіліктерін жабуға көмектеседі және резервтік потенциалға қолдау көрсетеді.