Тема 2.2 налоговые и неналоговые доходы местного бюджета Состав и структура доходов местного бюджета

Доходы местных бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

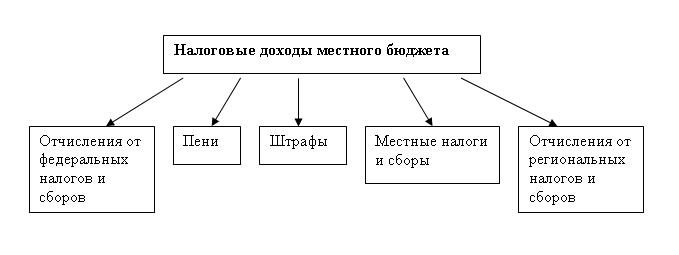

К налоговым доходам местного бюджета относятся предусмотренные налоговым законодательством Российской Федерации местные налоги и сборы, пени и штрафы (за неуплату налогов и иные нарушения законодательства о налогах и сборах), а также отчисления от федеральных и региональных налогов и сборов по нормативам, установленным региональными органами государственной власти субъектов или представительными органами муниципальных районов (рис. 1)

Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

Рис. 1

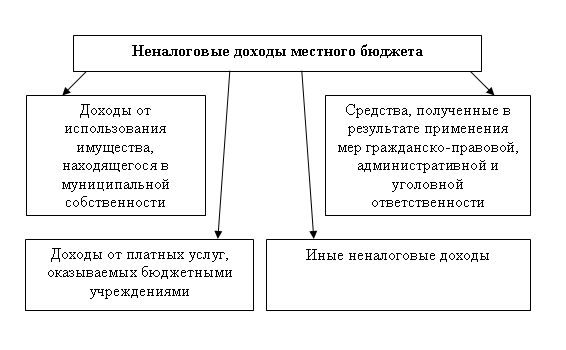

К неналоговым доходам относятся (рис.2):

доходы от использования имущества, находящегося в муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного муниципальным образованиям, и иные суммы принудительного изъятия;

иные неналоговые доходы.

Рис. 2

К безвозмездным и безвозвратным перечислениям относятся перечисления в виде (рис.3):

финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

субвенций из Федерального фонда компенсаций и региональных фондов компенсаций;

субвенций из местных бюджетов бюджетам других уровней;

иных безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы Российской Федерации;

безвозмездных и безвозвратных перечислений из бюджетов государственных внебюджетных фондов;

безвозмездных и безвозвратных перечислений от физических лиц и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Рис. 3

Выделяют также понятие собственные доходы. Согласно статье 47 Бюджетного кодекса Российской Федерации под собственными доходами понимаются:

налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах;

неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством Российской Федерации;

доходы, полученные бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций из Федерального фонда компенсаций и региональных фондов компенсаций.

Статьей 55 Федерального закона № 131-ФЗ к собственным доходам местных бюджетов также отнесены средства самообложения граждан и добровольные пожертвования.

В состав собственных доходов бюджетов муниципальных районов, в которых формирование представительных органов муниципальных районов осуществляется из глав поселений, входящих в состав муниципального района, и из депутатов представительных органов указанных поселений, избираемых представительными органами поселений из своего состава в соответствии с равной независимо от численности населения поселения нормой представительства, включаются субвенции, предоставляемые из бюджетов поселений, входящих в состав муниципального района, на решение вопросов местного значения межмуниципального характера, установленных пунктами 5, 6, 12, 13, 14 и 16 части 1 статьи 15 Федерального закона № 131-ФЗ.

Размер указанных субвенций определяется представительным органом местного самоуправления муниципального района по единому для всех поселений, входящих в состав данного муниципального района, нормативу в расчете на одного жителя либо потребителя бюджетных услуг соответствующего поселения.

Состав собственных доходов местных бюджетов может быть изменен федеральным законом только в случае изменения перечня вопросов местного значения, установленного статьями 14, 15 и 16 Федерального закона № 131-ФЗ, и (или) изменения системы налогов и сборов Российской Федерации.

Федеральный закон, предусматривающий изменение состава собственных доходов местных бюджетов, вступает в силу с начала очередного финансового года, но не ранее чем через три месяца после его принятия.

В местных бюджетах раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, предоставленные для обеспечения осуществления органами местного самоуправления отдельных государственных полномочий, переданных им федеральными и региональными законами, а также осуществляемые за счет указанных доходов и субвенций соответствующие расходы местных бюджетов.