Лекция 4. Риски в бухгалтерском учёте

Неопределенность в бухгалтерском учете предприятий

. Сущность бухгалтерских рисков

3. Роль государственного регулирования в снижении неопределенности в бухгалтерском учете предприятия

4. Управление бухгалтерскими рисками в целях достижения непрерывности деятельности предприятия

5. Совершенствование бухгалтерского учета рисков и их последствий

6. Социально-психологические аспекты бухгалтерской деятельности в рыночной экономике

Вопрос 1 Неопределенность в бухгалтерском учете предприятий

В современной экономике одним из основных источников информации для принятия экономически обоснованных решений является бухгалтерская отчетность, которая имеет высокий уровень достоверности, но при этом ей свойственна и значительная степень неопределенности. Эта неопределенность связана с процессом создания и представления финансовой отчетности, а также с принятием на ее основе решений инвесторами и кредиторами, поэтому ее целесообразно рассматривать с позиций двух сторон: предприятия и внешних пользователей.

Для предприятия неопределенность в бухгалтерском учете заключается в том, что фактические действия его инвесторов-собственников и инвесторов-кредиторов, принятые на основе представленной бухгалтерской отчетности для публичного ознакомления, могут носить . как позитивный, так и негативный характер. А для внешних пользователей — в том, что полученная ими бухгалтерская отчетность может с разной степенью адекватности отражать фактическое состояние и результаты деятельности предприятия.

Причины, приводящие к возникновению неопределенности в бухгалтерском учете, можно разделить на внешние и внутренние. К внешним причинам относятся:

~ нестабильность экономической или политической ситуации в странах ведения бизнеса;

— уровень государственного регулирования основных отраслей экономики;

— стабильность законодательства в стране, в том числе бухгалтерского и налогового;

— качество информации о финансовом состоянии партнеров по

бизнесу, об объектах инвестиционной деятельности;

— отсутствие полной прогнозируемости действий партнеров по бизнесу;

•— увеличение добросовестной конкуренции на рынке вследствие увеличения свободы торговли, притока инвестиций в отрасль, в том числе иностранных;

— негативные действия конкурентов;.

— нестабильность спроса на продукцию (работы, услуги);

—изменения в налоговом, экологическом законодательстве и т.д.

К внутренним причинам относятся:

— слабые общеэкономические и бухгалтерские знания, руководства, не позволяющие ему организовать эффективную бухгалтерскую информационную систему предприятия;

— низкий профессиональный уровень работников бухгалтерии;

— утечка конфиденциальной бухгалтерской информации по вине служащих (инсайдерские проблемы);

/— нарушение принципов и правил бухгалтерских стандартов;

— финансовые просчеты при выборе способов учета, регламентированных бухгалтерскими стандартами и т.д.

Основными факторами, определяющими возникновение неопределенности в бухгалтерском учете, являются:

1) искажение; реального финансового состояния предприятия и результатов его деятельности, происходящие в процессе формирования отчетности;

2) отсутствие качественной учетной политики, обеспечивающей формирование внутренней и внешней бухгалтерской отчетности, отвечающей информационным потребностям всех заинтересованных пользователей.

Искажения в бухгалтерской информации могут возникать в процессе ведения учетной работы в результате ошибок или нарушений. Под ошибками в бухгалтерском учете будем понимать непреднамеренное искажение учетной информации, под нарушениями — преднамеренное искажение учетной информации . Под воздействием искажений возникает бухгалтерский риск, заключающийся в отклонении фактических данных бухгалтерской отчетности от достоверных данных, соответствующих объективному состоянию предприятия. Чем больше искажений, тем больше величина бухгалтерского риска.

В работе «Основы теории бухгалтерского учета» Я.В. Соколов предлагает следующую систему классификации ошибок в бухгалтерской отчетности:

1) по умыслу:

— умышленные, возникающие по злой воле работника,

— невольные, возникающие без злого умысла;

2) по причинам:

—утомление бухгалтера

— небрежность,

— неисправность техники;

3) по последствиям:

, — локальные, т.е. допущенная ошибка не влечет за собой последующих ошибок,

—транзитные, когда одна ошибка влечет за собой последующие ошибки;

4) по значимости:

— значимые, влияющие на принятие решения,

— незначимые, не влияющие на принимаемые решения;

5) по месту возникновения:

— в тексте, исправляемые корректурным способом,

— в числах, нахождение которых осуществляется по специальным правилам,

— в разноске, возникающие при переносе бухгалтерских записей; -,:

6) по содержанию:

— по полноте, когда часть фактов пропущена, и в целом хозяйственная ситуация отражена в учете неадекватно, .

достоверности, когда фиксируется то, что отсутствует в реальной жизни,

—в периодизации, вследствие нарушения принципа идентификации, когда факты хозяйственной жизни отражаются не в том отчетном периоде, к которому их нужно отнести,

— в бухгалтерской корреспонденции, когда факты хозяйственной жизни фиксируются бухгалтером не на тех счетах, которые определены принятым Планом счетов.

Бухгалтерские ошибки можно разделить на две группы: методические и технические.

К методическим ошибкам относятся следующие:

— принятие к учету хозяйственных операций без достаточных оснований, например, при отсутствии надлежащим образом оформленных первичных документов;

— несвоевременное принятие к учету хозяйственной операции;

— несвоевременное отражение операции в учетном регистре;

— не отражение в учете хозяйственной операции, которая фактически имела место;

— неправильное формирование корреспонденции бухгалтерских счетов;

—неправильное формирование оценки объекта при поступлении имущества на предприятие;

— неправильное применение способов оценки, установленных учетной политикой предприятия (методов начисления амортизации, списания материально-производственных запасов, применения учетных цен и т.д.)

—неправильное применение способов оценки при выбытии объектов учета из предприятия;

— неправильное применение способов оценки при совершении операций с валютой;

— неправильное применение способов учета процентов по займам и кредитам;

— нарушение порядка проведения инвентаризации или правил отражения в учете результатов инвентаризации и т.д.

К техническим ошибкам относятся следующие:

— наличие описок, арифметических ошибок в первичных документах;-

— пропуск или повторное включение хозяйственной операции;

— отсутствие тождественности данных в регистрах синтетического и аналитического учета; — отсутствие тождественности данных в Главной книге и регистрах и т.д.

К нарушениям относится преднамеренное отражение в учете операций, в порядке, не соответствующем:

— условиям хозяйственных договоров;

— требованиям законодательства ;

— требованиям положений по бухгалтерскому учету;

— требованиям Плана счетов и т.д.

Основными причинами появления ошибок и нарушений в бухгалтерском учете являются:

1) отставание изменений технологии учетного процесса по времени от изменений, произошедших в финансово-хозяйственной деятельности предприятия;

2) несоответствие организации бухгалтерского учета на предприятии отраслевой специфике его деятельности;

3) несвоевременность корректировки учетной политики и технологии учетного процесса в связи с изменениями в законодательно- нормативных документах по бухгалтерскому учету и налогообложению;

4)несвоевременность извещения работников бухгалтерии об изменениях учетной технологии, в том числе при внедрении новых "бухгалтерских информационных систем;

5)необоснованно большая нагрузка на отдельных участках бухгалтерской работы (сверхурочная работа, работа в выходные дни, отсутствие отпуска положенной длительности и т.д.);

6) невысокая квалификация работников бухгалтерии;

7) недостаточная эффективность службы внутреннего контроля;

8) использование административного ресурса руководством предприятия в отношении бухгалтеров, приводящее к нарушениям законодательства по бухгалтерскому учету и налогообложению;

9) низкий уровень экономической культуры топ менеджеров, не позволяющий организовать на предприятии качественную бухгалтерскую информационную систему;

10) текучесть кадров в бухгалтерской службе предприятия, в том числе главных бухгалтеров и других ведущих специалистов;

11) отсутствие системы повышения квалификации сотрудников бухгалтерской службы;

12) отсутствие обоснованных правил и сроков проведения инвентаризации, не позволяющее использовать ее в качестве инструмента обеспечения сохранности активов предприятия.

Снижение неопределенности в бухгалтерском учете в рассмотренных случаях производится путем устранения причин ее возникновения. Особое внимание следует уделить вопросам повышения исполнительской дисциплины и качества работы сотрудников бухгалтерии. При этом эффективными способами являются организация системы внутреннего контроля на предприятии и автоматизация учетной работы с помощью компьютерной техники.

Неопределенность, вызванная неточностями (недоработками) учетной политики предприятия, может привести к следующим последствиям:

1) информация, сформированная во внутренних бухгалтерских отчетах, не будет обладать качествами, необходимыми менеджменту для эффективного управления деятельностью предприятия;

2) сформированная бухгалтерская отчетность, соответствующая требованиям Положений по бухгалтерскому учету, может привести к принятию внешними пользователями в отношении предприятия решений (в том числе негативных), отличных от ожидаемых менеджментом предприятия.

На уровень неопределенности в бухгалтерском учете оказывают влияние следующие основные факторы:

1) качественный уровень государственного и общественно-профессионального регулирования бухгалтерского учета;

2) уровень организации учетной работы на предприятии, позволяющий сформировать финансовую отчетность, максимально снижающую неопределенность для внешних пользователей;

3) уровень квалификации инвесторов и кредиторов, позволяющий им справедливо оценить состояние предприятия и принять экономические решения, адекватные информации, содержащейся в бухгалтерской отчетности.

Регламентация принципов и правил бухгалтерского учета государством и профессиональным сообществом способствует снижению неопределенности в бухгалтерском учете, как для предприятия, так и для внешних пользователей отчетности.

В настоящее время пользователям отчетности необходима информация не .только о результатах прошедшего отчетного периода, но и прогнозная информация о предполагаемых результатах деятельности предприятия, дающая возможность с высокой степенью достоверности оценить будущее инвестиций в ближайшей и среднесрочной перспективах. Регламентированные бухгалтерскими стандартами финансовые показатели, связанные с прибылью, не могут обеспечить аналитикам и инвесторам надежную базу для прогнозирования стоимости компании в долгосрочной перспективе. Руководство компании для разработки прогнозов использует внутренние управленческие сведения финансового и нефинансового характера, раскрывать которые внешним пользователям они не обязаны, поэтому им практически невозможно проверить правильность прогнозов менеджмента.

Следовательно, для повышения прогнозных качеств отчетности в нее рекомендуется дополнительно включать информацию нефинансового характера, используемую менеджерами для управления бизнесом. В состав такой информации могут входить :

— финансовые и нефинансовые показатели, отражающие параметры бизнес сегментов;

— сведения о возможностях и перспективах развития предприятия; '

— оценки менеджментом будущих результатов принятых управленческих решений;

— сравнительный анализ ранее принятых планов и сделанных прогнозов с фактическими результатами;

— всесторонняя оценка рисков в деятельности предприятия;

— информация о трудовом и творческом потенциале менеджеров и работников предприятия;

— положение предприятия на рынке и т.д.

Раскрытие информации в отчетности в соответствии с требованием прозрачности

|

|

|

|

На підставі огляду ситуації на ринку менеджерами визначається перспективи його розвитку, що дає змогу інвесторам визначити правильність таких оцінок: - Ситуація в галузі та її зміни на майбутнє;

|

Стратегія створення вартості Відображує конкурентний потенціал компанії (цілі, завдання, управління) і фактичні успіхи в його реалізації |

Управління вартістю. Фінансові успіхи компанії порівняно з планом і результатами конкурентів: - фінансовий результат - фінансовий стан; - управління ризиками в діяльності підприємства, - ефективність бізнес сегментів. |

Ключові фактори вартості компанії. Відображують успіх підприємства в управлінні своїми матеріальними і нематеріальними активами, носять переважно не фінансовий характер: - нововведення, торгові марки, споживачі, постачальники, працівники, репутація (соціальна, екологічна, етична) |

2. Сущность бухгалтерских рисков

Проведенные исследования показали, что появление категории риска в бухгалтерском учете и необходимость представления информации о рисках обусловлены следующими основными моментами:

1) стандартами бухгалтерского учета, предоставляющими право выбора оценок, формата представления информации в отчетности, выбора показателей, которые, по мнению предприятия, наиболее достоверно отразят результаты его деятельности и финансовое состояние;

2) влиянием рынка капитала на содержание и формат бухгалтерской отчетности.

Согласно параграфу 34 Положения SFAC № 1 GAAP, финансовая отчетность должна обеспечивать настоящих и потенциальных инвесторов, кредиторов,- а также других пользователей информацией, полезной для принятия ими обоснованных инвестиционных, кредитных и других подобных решений [166, с. 529]. Дополнительно финансовая отчетность должна способствовать решению следующих задач:

— позволять «данным лицам оценить время и вероятность поступления, а также объем причитающихся им процентных выплат, дивидендов и прочих доходов от деятельности компании, а также средств; от выплаты основной части долга и обратного выкупа у них компанией ее денных бумаг»;

— адекватно отражать «состояние экономических ресурсов компании, включая учет внешних обстоятельств, выполняемых в данный момент обязательств по сделкам, способных сказаться на объеме имеющихся у компании ресурсов, а также возможных претензий на эти ресурсы со стороны третьих лиц, перед которыми компания имеет долговые обязательства» .

Многообразие внешних пользователей, имеющих разные информационные интересы, ставит перед предприятием сложную задачу:, одновременно удовлетворить запросы всех пользователей. Для этого выбирается один компромиссный вариант представления отчетности, рассчитанной в первую очередь на инвестора — поставщика капитала, и эта отчетность, как считается, должна удовлетворить все информационные потребности.

Согласно существующей концепции, финансовая отчетность должна являться основой определения стоимости корпорации на рынке капитала. Однако по результатам опроса, проведенного в 14 странах мира в 1997 — 1998 гг. компанией Price water house Coopers среди сотен институциональных инвесторов, фондовых аналитиков и руководителей фирм, менее половины опрошенных признали «финансовые отчеты полезным инструментом выявления подлинной стоимости компаний» .

Компанией Price water house Coopers был проведен опрос институциональных инвесторов и аналитиков в 14 странах мира, в результате которого сформирована следующая группа показателей, расположенных в порядке убывания значимости, важных для принятия обоснованных инвестиционных решений:

1) прибыль;

2) денежный поток;

3) издержки;

4) капитальные затраты;

5) инвестиции в НИОКР;

6) эффективность бизнес сегментов;

7) стратегические цели;

8) разработка новых продуктов;

9) рыночная доля .

В перечне из девяти показателей три — нефинансовые, отражающие будущее компании.

В таблице 3 приведены наиболее значимые показатели с точки зрения трех основных категорий заинтересованных пользователей

Таблица 3 Наиболее значимые показатели для оценки деятельности компании

Компания |

Аналитики |

Инвесторы |

|

|

|

1. Стратегические цели |

1. Рыночный рост |

1. Прибыль |

|

|

|

,2. Денежный поток |

2. Стратегические цели |

2. Денежный поток |

|

|

|

3. Рыночный рост |

3. Условия конкуренции |

3. Качество/компетентность команды менеджеров |

|

|

|

4. Валовая прибыль |

4. Качество/компетентность команды менеджеров |

4. Условия конкуренции |

|

|

|

5. Качество/компетентность команды менеджеров |

5. Прибыль |

5. Рыночный рост |

|

|

|

6. Величина рынка |

6. Величина рынка |

6. Стратегические цели |

|

|

|

7. Условия конкуренции |

7. Валовая прибыль |

7. Валовая прибыль |

|

|

|

8. Прибыль |

8. Рыночная доля |

8. Рыночная доля |

|

|

|

9. Скорость первого выхода на рынок |

9. Денежный поток |

9. Скорость первого выхода на рынок |

|

|

|

10. Рыночная доля |

10. Скорость первого выхода на рынок |

10. Величина рынка |

|

|

|

Компанией PricewaterhouseCoopers была разработана новая модель отчетности — Value Reporting, которая предполагает отражение в отчетности нефинансовых показателей, необходимых для оценки стоимости компании, и включает четыре блока :

1)описание конкурентной среды, в которой работает компания: ее конкурентов, условий ведения бизнеса, видения будущих тенденций в развитии рынка;

2)информация о месте компании на рынке, ее целях и задачах;

3)информация о состоянии компании в настоящее время; здесь важна информация о затратах, имеющемся капиталу о размере ожидаемой прибыли;

4)информация об основе будущего состояния компании, о том, что обеспечит ей прорыв: исследовательские разработки, определяющие будущее компании, инновации и методики управления ими, репутация брэнда, информация о степени удовлетворения требований клиентов, вопросы социальной ответственности, экологии и этики.

Мировым сообществом бухгалтеров признана необходимость представления информации о рисках в бухгалтерской отчетности компаний, но для широкого внедрения в практическую деятельность методов раскрытия рисков учетной работы следует переосмыслить традиционные методологии ведения бухгалтерского учета и составления отчетности. «Те данные, которыми сегодня располагает бухгалтер, мало помогут ему и другим участникам хозяйственных процессов в том, чтобы они могли исчислить свой возможный риск в будущем. ... Для управления хозяйственными процессами традиционная бухгалтерия дает слишком мало…» .

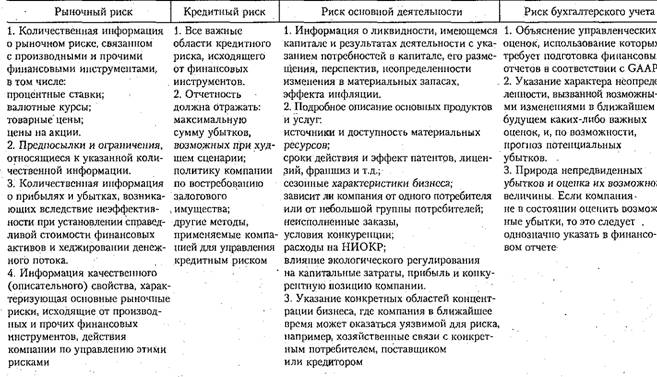

Требования SEC и GAAP к информации о рисках, подлежащей обязательному раскрытию в бухгалтерской отчетности компании

|

|

|

|

В ПСБУ, так же как в МСФО и GAAP, признается необходимость отражения информации о рисках предприятия в финансовой отчетности

Актуальной проблемой также является выявление рисков, непосредственно связанных с порядком ведения бухгалтерского учета, и снижение их негативного влияния на состояние и результаты деятельности компаний.

Согласно современным принципам учета, предприятие для наиболее Полного удовлетворения потребностей заинтересованных пользователей бухгалтерской информации имеет право выбора методов учета, оценок объектов учета и т.д., которые должны быть закреплены в учетной политике. При этом на момент выбора учетной политики, а также составления отчетности, предприятие сталкивается с ситуацией неопределенности, а следовательно, с риском, обусловленным следующими факторами

1) невозможно достоверно определить круг будущих фактических заинтересованных пользователей как по видам, так и по количеству;

2) каждый заинтересованный пользователь имеет свои специфические информационные потребности;

3) каждый заинтересованный пользователь может воспринимать одну и ту же отчетность по-разному.

Система бухгалтерских рисков определяется действием факторов финансово-хозяйственной среды предприятия: внешними и внутренними.

К факторам внешней среды относятся:

— законодательство;

— политическая ситуация в стране и регионе;

— социально-экономическая ситуация в отрасли и регионе;

— отношения с кредиторами;

— отношения с инвесторами;

— отношения с покупателями;

— отношения с конкурентами;

— природные условия;

— экологическая обстановка и т.д.

К факторам внутренней среды относятся:

— уровень востребованности финансового и управленческого учета на предприятии;

— вид деятельности;

миссия и цели предприятия;

— уровень организации бухгалтерского учета на предприятии и т.д. Также факторы делятся на объективные и субъективные.

К объективным факторам относятся:

— качество бухгалтерского законодательства;

— изменение методологии бухгалтерского учета в процессе его реформирования; .

— вид деятельности;

— масштаб производства;

— содержание учетной политики и т.д. К субъективным факторам относятся:

— форма собственности предприятия;

— квалификация бухгалтерских кадров;

— отношение бухгалтера к риску;

— выработка учетной политики;

~ администрирование в бухгалтерском учете;

— соблюдение этических норм в работе бухгалтера;

— умение разрешать конфликтные ситуации и т.д. Бухгалтерские риски с позиции обеспечения непрерывности деятельности предприятия следует рассматривать с точки зрения двух субъектов: у

— хозяйствующего субъекта, составляющего и представляющего бухгалтерскую отчетность заинтересованным пользователям;

— внешнего пользователя, заинтересованного в судьбе своих инвестиций.

Для предприятия — объекта инвестиций — сущность бухгалтерских рисков заключается в том, что:

1) инвесторами-собственниками и инвесторами-кредиторами могут быть приняты неблагоприятные для предприятия инвестиционные решения, вызванные потерей доверия к его бухгалтерской отчетности;

2) кредиторами могут быть инициированы процедуры банкротства этого предприятия.

В первом случае действие бухгалтерских рисков может привести к следующим отрицательным для хозяйствующего субъекта последствиям:

— к изъятию из предприятия инвесторам и собственниками своих инвестиций, осуществленных в виде вкладов в уставный капитал, а в результате к уменьшению величины собственного капитала и активов предприятия;

— продаже подавляющим большинством акционеров акций по минимальным ценам, т.е. потере рыночной стоимости предприятия, а в результате к его банкротству;

- добровольной ликвидации предприятия его инвесторами-собственниками в соответствии с действующим законодательством;

— отказу инвесторов-собственников и инвесторов-кредиторов от новых инвестиций в уставный (паевой) капитал, в ценные бумаги (акции, облигации) предприятия, что означает потерю относительно дешевых источников собственного и заемного капитала, а как следствие — утрату перспективы дальнейшего развития, стагнацию деятельности и даже ликвидацию предприятия;

— существенному повышению инвесторами-кредиторами платы за предоставление заемных средств в виде кредитов и займов,- что грозит лишением доступных источников заемного капиталами что с большой степенью вероятности может привести предприятие к ликвидации в среднесрочной и долгосрочной перспективах.

Во втором случае отрицательные последствия бухгалтерских рисков могут заключаться в существенных потерях активов предприятия, потере доли на рынке, принудительной ликвидации предприятия по решению арбитражного суда.

Для внешних пользователей бухгалтерской отчетности риски заключаются в том, что полученная ими информация искажает реальное состояние и результаты деятельности предприятия. Последствием действия этих рисков для инвесторов может стать потеря их вложений, для кредиторов — потеря активов, переданных предприятию,, но неоплаченных.

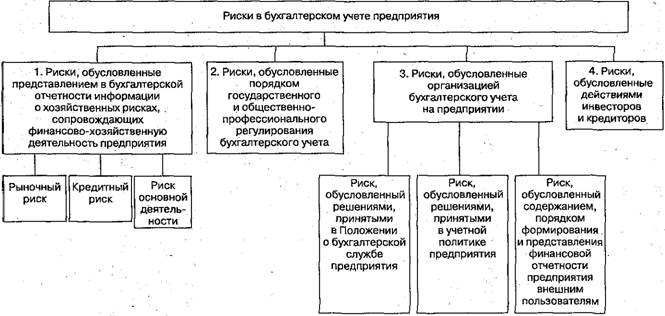

Система рисков, возникающих в бухгалтерской учете, обусловленных необходимостью обеспечения непрерывности деятельности предприятия, представлена на рис.3.

Рис. 3. Система бухгалтерских рисков коммерческого предприятия

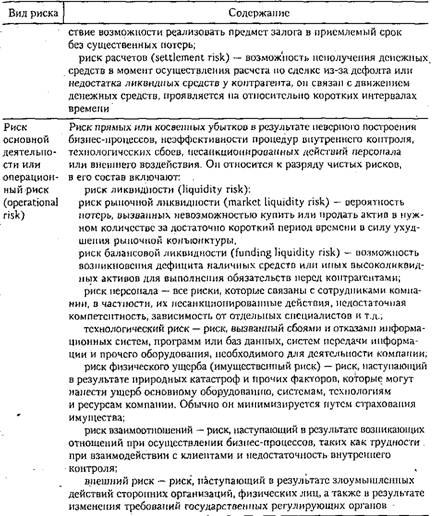

1. Риски, обусловленные представлением в бухгалтерской отчетности информации о хозяйственных рисках, сопровождающих финансово-хозяйственную деятельность предприятия

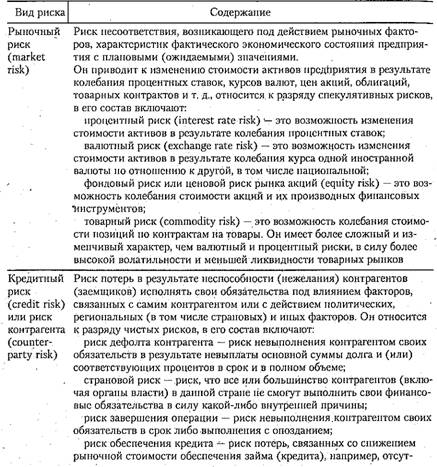

Согласно МСФО и GAAP, в финансовой отчетности должна быть представлена информация о хозяйственных рисках предприятия , при этом они объединяются в следующие три группы: рыночный риск, кредитный риск и риск основной деятельности .

Необходимость представлять информацию о неопределенностях и соответствующих рисках также признана в МСФО. Согласно ст. 8 МСФО 1 «Представление финансовой отчетности», компании поощряются к представлению помимо финансовой отчетности финансовых обзоров руководства, где описываются и объясняются основные неопределенности, с которыми они сталкиваются, а также раскрываются способы управления рисками компании В пункте 23 МСФО 1 указывается о необходимости раскрытия информации о существенных неопределенностях, связанных с событиями или условиями, которые могут, вызвать значительные сомнения в способности компании осуществлять свою деятельность в дальнейшем. Согласно п. 32 данного стандарта, если информация признана несущественной, то конкретные требования по раскрытию Международных стандартов финансовой отчетности не должны выполняться . Наличие этого требования вносит неопределенность в бухгалтерскую отчетность, поскольку делает возможным не включение в отчетность существенной информации, и наоборот — включение несущественной. Это приводит к возникновению риска для пользователей, в отношении принятых ими инвестиционных решений.

В соответствии с п. 39 МСФО 1 в целях обеспечения уместности отчетности предприятию следует представлять сравнительную информацию о событиях, исход которых на последнюю отчетную дату был неопределенным, и что в течение периода предпринимались меры по ликвидации неопределенности.

Согласно п. 93, 94 МСФО 1 для достижения достоверного представления о предприятии и возможности сопоставления отчетностей различных предприятий необходимо в примечаниях к финансовой отчетности приводить сведения об условных событиях и информацию нефинансового характера.

Обработка информации, содержащейся в бухгалтерском балансе, позволяет оценить инвестору и кредитору следующие риски :

— риск ликвидности предприятия, отражающий соотношение ликвидных активов и текущих обязательств;

— риск достаточности собственного капитала предприятия, отражающий соотношение собственного и заемного капитала;

— валютный риск, отражающий зависимость предприятия от изменения курсов валют;

— процентный риск, отражающий зависимость расходов предприятия от колебания процентной ставки на заимствованные средства и т.д.

Взаимосвязь показателей бухгалтерского баланса и основных, хозяйственных рисков

Показатель актива баланса |

|

Вид риска |

I. Необоротные активы |

|

|

Нематериальные активы |

|

Ценовой риск, риск искажения финансовой отчетности в связи с ошибочным признанием стадий исследования и разработки нематериального актива, риск потерь (операционный риск) от искажения справедливой стоимости НемА |

Основные средства |

|

Ценовой риск, риск морального износа (ценовой и процентный риски) |

Капитальные инвестиции |

|

Имущественный риск потерь от перерасхода стедств при покупке или создании объекта |

Долгосрочные финансовые вложения |

|

Рыночный риск, фондовый риск, процентный риск |

Дебиторская задолженность (долгосрочная) |

|

Кредитный риск, процентный риск |

Отложенные налоговые активы |

|

Риск налоговых последствий от различий в методике определения расходов по налогу на прибыль и налоговых обязательств |

Прочие необоротные активы |

|

|

Итого по разделу I |

|

Риск низкой ликвидности, риск обесценения, риск сокращения ожидаемых в будующем экономических выгод |

Текущие активы |

|

|

Запасы |

|

Ценовой риск, имущественный (операционный) риск |

Дебиторская задолженность |

|

Кредитный риск, процентный риск, риск неплатежеспособности дебиторов, риск безнадежных долгов. |

Краткосрочные финансовые вложения |

|

Кредитный риск, процентный риск |

Денежные средства |

|

Риск ликвидности, валютный риск |

Прочие оборотные активы |

|

|

Итого по разделу II |

|

|

Собственный капитал и резервы |

|

|

Зарегистрированный капитал |

|

Риск достаточности собственного капитала для покрытия обязательств |

Дополнительно вложенный капитал |

|

Риск достаточности дополнительного капитала |

Резервный капитал |

|

Риск достаточности резервного капитала для покрытия отдельных видов расходов (защита от рисков) |

Неоплаченный капитал |

|

Риск недовзноса учредителями своих долей в уставный капитал |

Собственные акции, выкупленные у акционеров |

|

Риск невозможности повторной продажи акций, выкупленных у акционеров |

Нераспределенная прибыль (непокрытый убыток) |

|

|

Итого по разделу 4 |

|

|

5. Долгосрочные обязательства |

|

|

Займы и кредиты |

|

Риск зависимости, процентный риск, валютный риск |

Отложенные налоговые обязательства |

|

Риск налоговых последствий от различий в методике определения расходов по налогу на прибыль и налоговых обязательств |

Прочие долгосрочные обязательства |

|

|

Итого по разделу IV |

|

|

6. Краткосрочные обязательства |

|

|

Займы и кредиты |

|

Риск ликвидности, риск зависимости, процентный риск, валютный риск |

Кредиторская задолженность |

|

Процентный риск, валютный риск |

Задолженность перед участниками (учредителями) по выплате доходов |

|

|

Доходы будущих периодов |

|

|

Прочие краткосрочные обязательства |

|

|

Баланс |

|

|

Арендованные основные средства' |

|

Имущественный (операционный) риск |

Товарно-материальные ценности, принятые па ответственное хранение |

|

Имущественный (операционный) риск |

Товары, принятые на комиссию |

|

Имущественный (операционный) риск |

Списанная в убыток задолженность неплатежеспособных дебиторов |

|

Кредитный риск |

Обеспечения обязательств и платежей полученные |

|

Кредитный риск |

Обеспечения обязательств и платежей выданные |

|

Кредитный риск • |

Анализ отчета о совокупном доходе, позволяет оценить инвестору и кредитору следующие виды риска :

— риск снижения доходности предприятия, который позволяет оценить изменение спроса на продукцию;

— риск уменьшения рентабельности продаж, позволяющий оценить изменение прибыльности предприятия;

—риск увеличения прямых и косвенных расходов, позволяющий оценить эффективность системы управления затратами предприятия;

—риск увеличения расходов по процентам, отражающий затраты предприятия по обслуживанию долга и т.д..

Таблица 9 Взаимосвязь показателей отчета о совокупном доходе и рисков

Показатель |

Вид риска |

Доходы и расходы по обычным видам деятельности |

Риск неполучения выручки, риск снижения рентабельности продаж |

Себестоимость проданных товаров, продукции, работ, услуг |

Риск снижения рентабельности продаж, риск увеличения прямых расходов |

Валовая прибыль |

Риск валового убытка |

Административные расходы |

Риск увеличения управленческих расходов |

Расходы на сбыт |

Риск увеличения коммерческих расходов |

Прочие доходы и расходы |

|

Прибыль (убыток) от продаж |

|

Расходы по налогу на прибыль |

|

Чистая прибыль (убыток) очередного периода |

|

Разводненная прибыль (убыток) на акцию |

Риск последствий конвертации обязательств в акции |

Расшифровка отдельных прибылей и убытков |

|

Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании |

Кредитный риск |

Прибыль (убыток) прошлых лет- |

|

Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств |

Кредитный риск |

Курсовые разницы по операциям в иностранной валюте |

Валютный риск |

Отчисления в оценочные резервы |

Операционный риск |

Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности |

Кредитный риск |

2. Риски, обусловленные порядком государственного и общественно-профессионального регулирования бухгалтерского учета

Эти риски связаны с тем, что существующие стандарты ограничивают свободу предприятия в раскрытии информации, поэтому оно не всегда может адекватно описать свои конкурентные преимущества, способствующие росту стоимости компании, например, творческий потенциал и уровень квалификации работников предприятия, роль информации в получении результатов деятельности, ограничение в выборе оценок активов, используемых предприятием и т.д.

3. Риски, обусловленные организацией системы бухгалтерского учета на предприятии

Эти риски заключаются в том, что созданная бухгалтерская информационная система не позволяет формировать финансовую информацию, отвечающую требованиям обеспечения непрерывности деятельности предприятия. В состав этой группы рисков входят:

— риск, обусловленный решениями, принятыми в Положении о бухгалтерской службе предприятия;

— риск, обусловленный решениями, принятыми в учетной политике предприятия;

— риск, обусловленный содержанием, порядком формирования и представления финансовой отчетности предприятия внешним пользователям.

4. Риски, обусловленные действиями инвесторов и кредиторов

Действие этих рисков заключается в том, что инвесторы и кредиторы, пользуясь свободой выбора, на основании бухгалтерской отчетности могут принять в отношении предприятия неблагоприятные для него решения.

Таким образом, существование неопределенности в бухгалтерской информационной среде объективно предопределяет возникновение новой категории рисков — рисков в бухгалтерском учете предприятия. В современных экономических условиях действует сложная система бухгалтерских рисков,, непосредственно оказывающих влияние на непрерывность деятельности предприятия и экономическую безопасность его инвесторов и кредиторов. Реализация функции бухгалтерского учета в системе обеспечения экономической безопасности хозяйствующего субъекта требует проведения на предприятии комплекса работ, связанных с управлением рисками в бухгалтерском учете.