ПРАКТИЧЕСКАЯ РАБОТА

Инвестиции – это любое имущество и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли.

Инвестиции классифицируются на реальные, финансовые, интеллектуальные.

Реальные – инвестиции в конкретный тип материальных объектов с целью увеличения реального капитала предприятия (строительство зданий, расширение производства).

Финансовые – инвестиции в ценные бумаги.

Интеллектуальные – инвестиции в образование, подготовку и повышение квалификации персонала.

Инвестиционная деятельность предприятия – процесс формирования инвестиционных ресурсов и реализации инвестиционных проектов. Цель инвестиционной деятельности – эффективное вложение капитала с целью получения дохода в форме прибыли.

Инвестиционный проект – комплексный план мероприятий по реализации инвестиций, которые направлены на достижение соответствующей цели предприятия в области решения определённых проблем получения прибыли, расширенного воспроизводства в условиях ограниченных производственных ресурсов.

Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В зарубежной практике для оценки эффективности инвестиционных проектов используются пять основных методов:

1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели:

— чистая текущая стоимость (чистый приведенный эффект) (NPV);

— индекс рентабельности инвестиций (PI);

— внутренняя норма рентабельности инвестиций (IRR);

2) методы, основанные на учетных оценках, позволяющие рассчитать следующие показатели:

— срок окупаемости проекта (Т);

— коэффициент эффективности инвестиций (ARR).

Для оценки эффективности инвестиционных проектов используются следующие методы.

1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций.

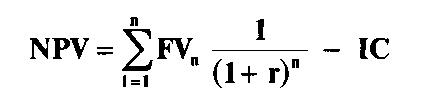

Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны. Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost — 1С).

где ΣFVn — общая сумма будущих поступлений от проекта;

r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;

IС — сумма инвестиций.

Задача №1

Выбрать наиболее выгодный проект исходя из расчета чистой текущей стоимости.

Проект |

Период реализации, годы |

Сумма вложений, млн. руб. |

Поступление по годам (доход) (млн. руб.) |

||||

1 |

2 |

3 |

4 |

5 |

|||

А |

5 |

4000 |

1500 |

1800 |

3000 |

3000 |

1500 |

Б |

4 |

6400 |

1900 |

2000 |

3600 |

4100 |

- |

Процентная ставка – 35%.

Задача №2

Выбрать наиболее выгодный проект исходя из расчета чистой текущей стоимости.

Проект |

Период реализации, годы |

Сумма вложений, млн. руб. |

Поступление по годам (доход), млн. руб. |

||||

1 |

2 |

3 |

4 |

5 |

|||

А |

5 |

6000 |

1500 |

2800 |

4000 |

3000 |

2500 |

Б |

4 |

5500 |

- |

3000 |

5100 |

6100 |

- |

Процентная ставка –35%.

Задача №3

Исходя из предложенных данных, определить чистую текущую стоимость инвестиционных проектов и выбрать лучший:

Процентная ставка – 40%.

Проект |

Срок эксплуатации проекта, лет |

Затраты на освоение инвестиционного проекта, млн. руб. |

Доход от эксплуатации инвестиционного проекта, млн. руб. |

||

1 |

2 |

3 |

|||

А |

2 |

27500 |

- |

17300 |

19500 |

В |

3 |

30100 |

7100 |

17000 |

28800 |

Задача №4

Исходя из предложенных данных, определить чистую текущую стоимость инвестиционных проектов и выбрать лучший:

Процентная ставка – 36%.

Проект |

Срок эксплуатации проекта, лет |

Затраты на освоение инвестиционного проекта, млн. руб. |

Доход от эксплуатации инвестиционного проекта, млн. руб. |

||

1 |

2 |

3 |

|||

А |

2 |

27500 |

- |

24300 |

26500 |

В |

3 |

30100 |

15100 |

25000 |

18800 |

2. Метод расчета индекса доходности (рентабельности) позволяет определить доход на единицу затрат.

Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

PI = NPV / I, где I – вложения.

Рассматривая показатель «индекс доходности (рентабельности)», необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. При этом возможны три варианта:

РI > 1,0 – инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

РI < 1,0 – инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

РI = 1,0 – рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса (коэффициента) доходности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот.

Дело в том, что проекты, имеющие высокую чистую текущую стоимость не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.