8. Інвентаризація розрахунків

Установи зобов'язані обов'язково проводити інвентаризацію розрахунків у такі терміни:

1) розрахунки по платежах до бюджету - не менше 1 разу на квартал;

2) розрахунки установи з вищою організацією - не менше 1 разу на квартал;

3) розрахунки з дебіторами та кредиторами - не менше 2 рази на рік;

4) розрахунки в порядку планових платежів - та з депонентами - не менше 1 разу на місяць.

При інвентаризації розрахунків установи складають Акти звірки розрахунків з кожною організацією - дебітором чи кредитором. В Актах звірки розрахунків зазначається сума заборгованості на перше число звітного періоду, що обліковується в бюджетній установі. Акт направляється поштою чи передається безпосередньо працівником установи (як правило, працівником бухгалтерії) для підтвердження даної заборгованості. При цьому в Акті сума заборгованості підтверджується підписами керівника та головного бухгалтера та скріпляється гербовою печаткою як установою так і іншою організацією, з якою проводиться звірка розрахунків. Ці акти дають можливість підтвердити суми заборгованості в обліку бюджетних установ.

Інвентаризаційна комісія звіряє дані обліку про дебіторську та кредиторську заборгованість з отриманими підтвердженнями. На бухгалтерських рахунках повинні залишатись тільки узгоджені суми. Якщо до кінця звітного періоду розходження, що виникли не урегульовані, то їх залишають на балансі за даними бухгалтерського обліку.

Інвентаризаційна комісія шляхом документальної перевірки повинна встановити:

- правильність розрахунків з банками, податковими органами, вищими установами, іншими структурними підрозділами;

- заборгованість підзвітних сум,

- обґрунтованість заборгованості по нестачам і крадіжкам та стягнення такої заборгованості;

- правильність і обґрунтованість сум дебіторської та кредиторської заборгованості, включаючи ті суми термін позовної давності по яких минув;

- реальність заборгованості з працівниками по зарплаті;

- чи були прийняті міри по стягненню дебіторської заборгованості у встановлені терміни.

Результати інвентаризації розрахунків оформляється Актом розрахунків з дебіторами та кредиторами (за встановленою формою), в якому відображається:

- найменування перевірених суб'єктів;

- суми виявленої неузгодженої дебіторської та кредиторської заборгованості;

- суми заборгованості по якій минув термін позовної давності.

До Акта додається Довідка (встановленої форми) в якій вказується назва і адреса дебіторів та кредиторів, сума заборгованості, за що виникла, з якого часу і на основі яких документів. В ній в окремій графі по тих сумах по яких минув термін позовної давності вказують особи винні в пропуску цих термінів.

Розділ 8. Облік витрат

Методологічні засади формування в бух обліку інформації про витрати підприємства та розкриття її в фінансовій звітності викладені в П(С)БО 16 "Витрати ".

Витрати звітного періоду – це витрати, що визнаються або шляхом зменшення активів, або шляхом збільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу внаслідок вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Не визнаються витратами і не включаються до Звіту про фінансові результати:

платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

попередня (авансова) оплата запасів, робіт, послуг;

погашення одержаних позик;

інші зменшення активів або збільшення зобов’язань, що не відповідають визначенню витрат звітного періоду;

витрати, які відображаються зменшенням власного капіталу відповідно до інших П(С)БО.

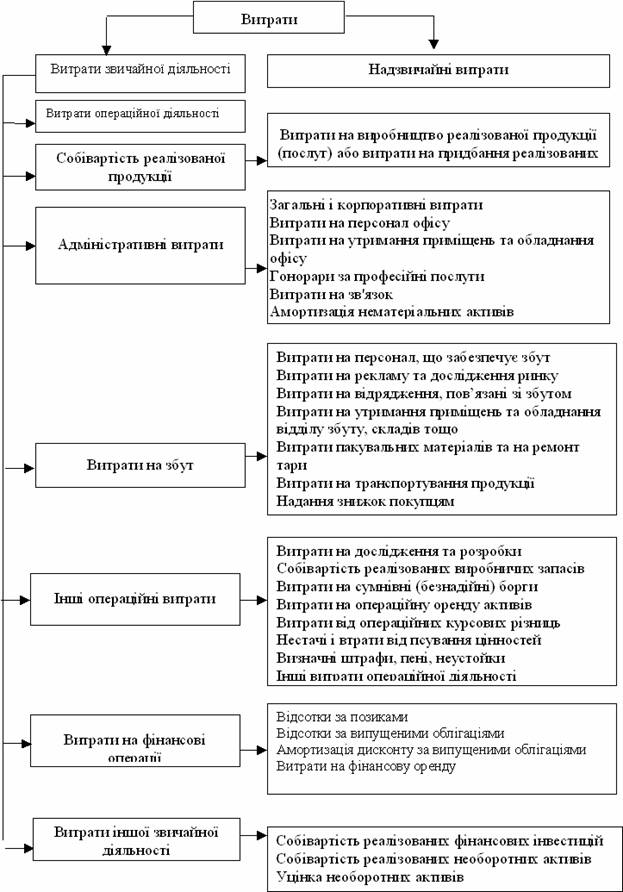

12.1 Класифікація та визнання витрат

Витрати в бухгалтерському обліку класифікуються залежно від характеру та видів діяльності (рисунок 12.1).

Для обліку витрат підприємства можуть використовувати рахунки класів 8 та 9, причому ведення рахунків класу 9 є обов'язковим для всіх підприємств, крім суб'єктів малого підприємництва, а також організацій ,діяльність яких не спрямована на ведення комерційної діяльності. Рішення щодо застосування рахунків класу 8 приймається підприємством самостійно.

Рахунки класу 9 "Витрати діяльності" застосовуються для узагальнення інформації про витрати звичайної діяльності та витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків. Структура рахунків класу 9 збігається з вимогами до визнання складу і оцінки витрат, викладених у П(С)БО 16.

![]()

![]() Рисунок

12.1 Класифікація

витрат.

Рисунок

12.1 Класифікація

витрат.

За дебетом рахунків класу 9 відображаються суми витрат, а за кредитом списання суми витрат в кінці звітного року або щомісяця на рахунок 79 "Фінансові результати".

При застосуванні в обліку одночасно рахунків класів 8 та 9 , на рахунках класу 8 накопичується інформація про операційні витрати за елементами, яка використовується для заповнення II розділу "Елементи операційних витрат" Звіту про фінансові результати.

Згідно з Інструкцією до застосування Плану рахунків рахунки класу 8 закриваються щомісячно в кореспонденції з дебетом наступних рахунків:

Дебет 23 “Виробництво”

Дебет 91 “Загальновиробничі витрати”

Дебет 92 “Адміністративні витрати”

Дебет 93 “Витрати на збут”

Дебет 94 “Інші операційні витрати”

Кредит рахунків класу 8

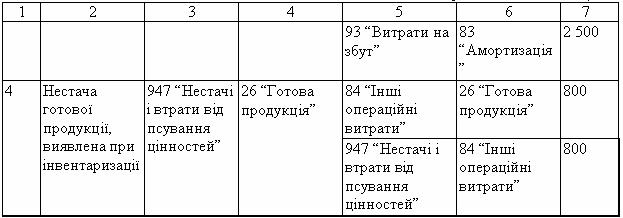

Таблиця 12.1 Порівняльна схема реєстрації господарських операцій підприємства з застосуванням рахунків класу 8 та 9

Продовження таблиці 12.1

Отже, як видно із вищенаведених схем кореспонденції рахунків, рахунки класу 8 є транзитними та використовуються для накопичення інформації в розрізі елементів витрат, яка використовується для заповнення ІІ розділу Звіту про фінансові результати.