Тема 4 фінансові ресурси місцевого самоврядування

4.1. Сутність поняття та склад доходів місцевих фінансових ресурсів.

4.2. Доходи, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

4.3. Доходи місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів.

4.4. Формування доходів місцевих бюджетів за рахунок місцевих податків та зборів.

4.1. Сутність поняття та склад доходів місцевих фінансових ресурсів.

Місцеві фінансові ресурси - це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно-територіальних одиниць. Головним напрямом використання місцевих фінансових ресурсів є фінансове забезпечення соціальної сфери та місцевого господарства.

До складу фінансових ресурсів органів місцевого самоврядування входять:

- доходи місцевих бюджетів;

- кошти цільових фондів;

- фінансові ресурси підприємств комунальної власності;

- благодійні, спонсорські внески, пожертвування;

- інші ресурси згідно з законодавством.

Формування місцевих фінансових ресурсів відбувається з участю централізованих та децентралізованих фондів грошових засобів.

Особливості формування доходів місцевих бюджетів полягають у розмежуванні кола повноважень між центральними та місцевими органами влади. Згідно з чинним законодавством сфери діяльності та завдання органів місцевого самоврядування поділяються на власні та делеговані повноваження. З метою виконання власних завдань органи місцевого самоврядування в межах своєї компетенції самостійно визначають мінімальний обсяг фінансових ресурсів.

Структурно-логічну схему місцевих фінансових ресурсів наведено на (рис. 4.1).

Централізовані

фонди коштів

Місцеві фінансові

ресурси

Міжбюджетні

трансферти та інші види фінан-сової

допомоги

Фінансові ресурси

місцевих органів

Децентралізовані

фонди коштів

Фінансові ресурси

підприємств різних форм власності

Місцевий бюджет

Прибуток одержаний

від фінансово-госпо-дарської діяльності

Запозичені кошти

Власні доходи

Добровільні внески

фізичних і юридичних осіб

Закріплені доходи

Фонди соціального

розвитку

Штрафи та інші

надходження

Невикористані

кошти бюджету

Додатково одержані

доходи

Рис. 4.1. Структурно-логічна схема місцевих фінансових ресурсів

Таким чином, як видно з рисунку 4.1. основними складовими місцевих фінансових ресурсів є:

- фінансові ресурси місцевих органів (які складаються в свою чергу з коштів місцевих бюджетів та міжбюджетних трансфертів, одержаних з Державного бюджету або бюджету вищого рівня);

децентралізованих фондів коштів, що містять такі складові:

а) фінансові ресурси підприємств різних форм власності, які забезпечують надходження від закріплених податків і зборів до місцевих бюджетів та використовують частину своїх коштів як добровільні внески для розбудови соціально-культурної інфраструктури територіально-адміністративної одиниці;

б) прибуток одержаний від фінансово-господарської діяльності підприємств комунальної сфери;

в) грошові фонди децентралізованих фондів соціального розвитку.

Основою фінансових ресурсів місцевих органів є місцеві бюджети та їх сформовані доходи. Доходи місцевих бюджетів відображають відносини щодо формування та використання фінансових ресурсів на регіональному рівні, призначених для реалізації функцій місцевих органів влади.

Ключову роль у становленні системи самостійних місцевих бюджетів відіграють їхні доходи та способи, на основі яких вони формуються, а тому ми зупинимось на аналізі структури доходів місцевих бюджетів.

Власні доходи забезпечують принцип самостійності бюджетів усіх рівнів, включаючи і державний бюджет України.

Власні доходи – це доходи, що формуються на території, підвідомчій відповідному місцевому органу влади згідно з його рішеннями.

До власних доходів належать:

місцеві податки і збори, платежі, що встановлюються місцевими органами влади;

доходи комунальних підприємств;

доходи від майна, що належить місцевій владі, та ін.

Частка власних доходів місцевих бюджетів в Україні є вкрай незначною, і, таким чином, принцип самостійності цих бюджетів залишається поки що декларованим.

Способи мобілізації грошових коштів до доходів частини місцевих бюджетів базуються на загальних методах та джерелах фінансування. До них належать:

пряме вилучення доходів з комунального сектора;

отримання доходів від комунального майна та власних послуг;

перерозподіл доходів юридичних і фізичних осіб за допомогою податків

залучення муніципальних позик.

Відповідно до статті 9 Бюджетного кодексу України доходи місцевих бюджетів класифікуються за такими групами:

податкові надходження;

неподаткові надходження;

доходи від операції з капіталом;

трансферти.

Податковими надходженнями визначаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов’язкові платежі.

Неподатковими надходженнями визначаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційної господарської діяльності;

3) інші неподаткові надходження.

Трансферти - кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Між ланками бюджетної системи різних рівнів доходи розподіляються згідно з загальнодержавними законами, а всередині ланки – відповідно до рішень місцевих органів влади.

Закріплені доходи – це доходи, які закріплюються за певним бюджетом. Закріплені доходи також є основою самостійності місцевих бюджетів.

У прийнятій у 1996 р. Конституції термін закріплені доходи не згадується, але фактично закріплені доходи щорічно відображаються у Законі України “Про Державний бюджет України” [28].

До закріплених належать доходи, які на довготривалій основі передаються до місцевих бюджетів у повному розмірі або за єдиною часткою для всіх регіонів.

За місцевими бюджетами в основному закріплюються:

місцеві податки і збори;

податок на доходи фізичних осіб;

плата за землю;

плата за державну реєстрацію;

збір за спеціальне використання води;

плата за користування надрами для видобування корисних копалин загальнодержавного значення;

інші доходи, що зараховуються до місцевих бюджетів у розмірах, визначених законодавством.

Даний перелік може щорічно змінюватися.

Основну частку доходів місцевих бюджетів поки що становлять міжбюджетні трансферти. Ця частка сягає 55-65 %.

Як видно з даних таблиці 4.1 зростання доходів місцевих бюджетів України в цілому було забезпечено в більшій мірі зростанням міжбюджетних трансфертів до місцевих бюджетів, а ніж приростом їх власних надходжень. Так, у 2010 році, порівняно з попереднім, приріст доходів місцевих бюджетів (без врахування міжбюджетних трансфертів) становив 13,3 %, що в абсолютному вираженні становить 9480,1 млн. грн. (в тому числі загального фонду – 13,4 %, а спеціального – 12,9 %).

Таблиця 5.1

Динаміка доходів (без врахування міжбюджетних трансфертів) та міжбюджетних трансфертів до місцевих бюджетів України за 2009-2011 рр.

Види доходів, млн. грн. |

Роки |

Абсолютний приріст, млн. грн. |

Темп приросту, % |

||||

2009 |

2010 |

2011 |

2010-2009 |

2011- 2010 |

2010/ 2009 |

2011/ 2010 |

|

Закріплені та власні доходи, в т. ч. |

71035,68 |

80515,77 |

86655,35 |

9480,09 |

6139,58 |

13,35 |

7,63 |

- загальний фонд |

59631,49 |

67645,32 |

71391,16 |

8013,83 |

3745,84 |

13,44 |

5,54 |

- спеціальний фонд |

11404,19 |

12870,45 |

15264,19 |

1466,26 |

2393,74 |

12,86 |

18,60 |

Міжбюджетні трансферти |

63523,75 |

78881,34 |

94875,02 |

15357,59 |

15993,68 |

24,18 |

20,28 |

Всього |

134559,43 |

159397,11 |

181530,37 |

24837,68 |

22133,26 |

18,46 |

13,89 |

У 2011 році темп приросту власних доходів помітно скоротився і становив 7,63 %, при чому доходи загального фонду зростали меншими темпами (5,54 %), порівняно з доходами спеціального фонду (18,6 %). У 2012 році згідно прогнозних розрахунків загальна сума закріплених та власних доходів має становити на кінець року 92, 566 млрд. грн.; при тому, що міжбюджетні трансферти будуть становити близько 100,346 млрд. грн., тобто і на прогнозований рік сума трансфертів перевищеє суму закріплених та власних доходів місцевих бюджетів [21].

Загальний обсяг наданих із державного бюджету трансфертів місцевим бюджетам у 2010 році збільшився, порівняно з 2009 роком, на 15357,6 млн. грн., або на 24,2 %, і становив 78881,3 млн. грн. У 2011 році обсяг офіційних трансфертів зріс ще на 15993,7 млн. грн., однак темп приросту був дещо нижчим і становив 20,3 %. Таким чином у кінці досліджуваного періоду обсяг офіційних трансфертів становив 94875,0 млн. грн. Суттєве перевищення темпів зростання обсягів трансфертів, які передаються місцевим бюджетам, над темпами зростання самостійно залучених ними доходів свідчить про те, що діюча протягом 2009-2011 рр. система міжбюджетного регулювання доходів місцевих бюджетів не сприяла зацікавленості органів місцевого самоврядування у нарощуванні власної дохідної бази.

Така динаміка мала негативне відображення і у зміні структури доходів місцевих бюджетів України (рис. 4.2). Питома вага міжбюджетних трансфертів у

*прогнозне значення.

Рис. 5.2. Зміна структури доходів місцевих бюджетів України за 2010-2012* рр.

доходах місцевих бюджетів протягом 2010-2012 рр. мала тенденцію до постійного зростання. У 2010 році – 49,5 %, у 2011 році сягнула 52,3 % і хоча, прогнозне значення на 2012 рік є менше попереднього року та становить – 51,21 %, доводить, що місцеві бюджети України єпереважно дотаційними. Тобто з кожним роком все більше зростала залежність місцевих бюджетів від міжбюджетних трансфертів з державного бюджету.

Оскільки питома вага власних та закріплених доходів місцевих бюджетів України у загальній структурі доходів протягом досліджуваного періоду поступово зменшувалась, то для органів місцевого самоврядування це є сигналом для нарощування їх дохідної бази. Для цього необхідно проаналізувати динаміку складу та структури власних доходів місцевих бюджетів (табл. 4.2). Найбільшим джерелом доходів місцевих бюджетів (без врахування міжбюджетних трансфертів) протягом 2009-2011 рр. були податкові надходження, питома вага у загальній структурі яких коливалася в межах 75 % всіх доходів. У 2010 році, порівняно з 2009 роком, їх обсяг зріс на 14,2 %, а у 2011 році темп приросту зменшився до 8,2 %. Обсяг неподаткових надходжень мав позитивну зростаючу тенденцію: у 2010 році приріст становив 13 %, а у 2011 році – 24,5 %. Їх частка у структурі доходів протягом 2009-2010 рр. залишалася незмінною на рівні 10,9 %, а у 2011 році збільшилася і становила 12,6 %. Щодо надходжень від операцій з капіталом слід відмітити, що їх номінальний обсяг

Таблиця 4.2

Динаміка складу та структури доходів (без врахування міжбюджетних трансфертів) місцевих бюджетів України за 2009-2011 рр.

Види доходів |

2009 рік |

2010 рік |

2011 рік |

Темп приросту обсягів складових доходів, % |

||||

Сума, млн. грн. |

Частка, % |

Сума, млн. грн. |

Частка, % |

Сума, млн. грн. |

Частка, % |

2010/ 2009 |

2011/ 2010 |

|

Податкові надходження |

59157,57 |

83,28 |

67575,56 |

83,93 |

73086,91 |

84,34 |

14,23 |

8,16 |

Неподаткові надходження |

7759,08 |

10,92 |

8769,24 |

10,89 |

10915,85 |

12,60 |

13,02 |

24,48 |

Доходи від операцій з капіталом |

2593,07 |

3,65 |

2556,27 |

3,17 |

1829,84 |

2,11 |

-1,42 |

-28,42 |

Цільові фонди |

1525,96 |

2,15 |

1614,70 |

2,01 |

822,75 |

0,95 |

5,82 |

-49,05 |

Всього |

71035,68 |

100,00 |

80515,77 |

100,00 |

86655,35 |

100,00 |

13,35 |

7,63 |

та питома вага мали тенденцію до спаду. Зокрема, обсяги даних надходжень скоротилися на 1,4 % у 2010 році і ще на 28,4 % у 2011 році, а частка зменшилась з 3,6 % у 2009 році до 2,1 % у 2011 році у загальній структурі власних доходів. Найменшу частку займають відповідно доходи від цільових фондів. У 2010 році вони зросли на 5,8 %, однак питома вага у структурі зменшилася на 0,15 відсоткових пункти і становила 2 %. У 2011 році номінальний обсяг доходів від цільових фондів скоротився на 49 %, а їх питома вага становила 0,9 % у загальній структурі власних доходів.

Розглянемо динаміку складу та структури найбільш вагомих складових доходів без врахування міжбюджетних трансфертів – податкових та неподаткових надходжень до місцевих бюджетів України. Динаміка складу податкових надходжень до місцевих бюджетів та динаміка їх структури наведена у додатку А та додатку Б відповідно.

Податок на доходи фізичних осіб традиційно продовжує зберігати позицію найвагомішого за обсягом джерела наповнення дохідної частини місцевих бюджетів України. Протягом досліджуваного періоду його частка у структурі податкових надходжень залишалася практично незмінною і становила у 2009 році 75,2 %, у 2010 році – 75,5 %, у 2011 році – скоротилася до 74 %. При цьому номінальні надходження цього податку у 2010 році зросли на 14,7 % порівняно з відповідним показником минулого року, і становили 51029,3 млн. грн. У 2011 році приріст був нижчим – 5,9 %, відповідно доходи від податку на доходи фізичних осіб становили 54065,1 млн. грн.

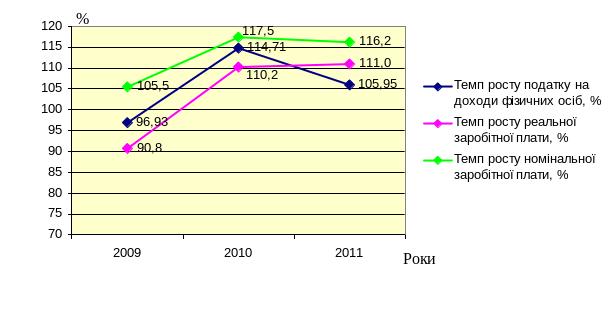

Оскільки податок на доходи фізичних осіб є основним бюджетоутворюючим податком, то слід відмітити, що його розмір знаходяться у прямопропорційній залежності від розмірів заробітної плати (як номінальної, так і реальної). Розглянемо динаміку темпів росту зазначених показників за 2009-2011 роки на основі рисунку 4.3.

Рис. 4.3. Темп росту податку на доходи фізичних осіб, реальної та номінальної заробітної плати в Україні у 2009-2011 роках, %

Спостерігаємо рівномірне зростання темпів росту реальної, номінальної заробітної плати та податку на доходи фізичних осіб лише у 2009-2010 рр., а у 2011 році бачимо, що темп росту податку на доходи фізичних осіб був значно нижчим, порівняно з темпом росту реальної та номінальної заробітної плати. Причому найвищими темпами протягом досліджуваного періоду зростала номінальна заробітна плата. Стійке переважання темпів росту надходжень податку на доходи фізичних осіб над темпами росту реальної заробітної плати в Україні в даний період в певній мірі свідчить про легалізацію доходів населення. Проте податок на доходи фізичних осіб залишається одним із способів приховування доходів, фактором тінізації економіки, тому подальше зменшення його тінізації має сприяти покращенню надходжень цього податку та подальшому зміцненню фінансового забезпечення місцевих бюджетів.

Другим за обсягом джерелом надходжень доходів до місцевих бюджетів (без врахування міжбюджетних трансфертів) є плата за землю (додаток Б). У 2009-2010 рр. його питома вага незмінно становила 14,1 % всіх доходів, а у 2011 році зросла до 14,6 %. Однак аналіз динаміки свідчить, що надходження від плати за землю у 2010 році збільшилися на 1177,1 млн. грн. або 14,1 %, а у 2011 році зросли ще на 1161,1 млн. грн. або на 12,2 %. Такі помітні прирости були пов’язані, зокрема, з введенням обмежень щодо надання пільг з плати за землю, скасування низки пільг для певних категорій платників та збільшення ставки земельного податку для окремих земельних ділянок.

Іншою вагомою статтею податкових надходжень до місцевих бюджетів є доходи з єдиного податку для суб’єктів малого підприємництва. Ці надходження також демонстрували приріст (на 7,3 % у 2010 році). У 2011 році доходи з єдиного податку з фізичних та юридичних осіб входили до складу місцевих податків і зборів.

Від місцевих податків і зборів протягом 2009-2010 рр. надходження залишалися на незмінному рівні і становили в середньому 813 млн. грн., а у 2011 році їх номінальний обсяг зріс у 3 рази і становив 2549,8 млн. грн. Така динаміка знайшла своє відображення у структурі всіх податкових доходів, де частка місцевих податків і зборів у 2009 та 2010 роках була на рівні 1,2 %, а у 2011 році помітно зросла до 3,5 %. Слід відмітити, що із затвердженням у 2010 році Податкового кодексу України відбулося скорочення місцевих податків і зборів з 14 видів до 4, що безперечно мало вплив на суттєві зміни у їх структурі.

У 2010 році, порівняно з попереднім, на 23,9 % зросли надходження від податку з власників транспортних засобів та інших самохідних машин і механізмів, але у 2011 році даний вид доходів суттєво зменшився на 81,2 %. Питома вага даного виду надходжень у 2009 році становила 2,6 %, у 2010 році зросла на 0,2 відсоткових пункти , а у 2011 році відповідно зменшилася до 0,5 % у загальній структурі.

Аналізуючи в цілому динаміку складу та структури податкових надходжень до місцевих бюджетів України протягом 2009-2011 рр. варто зауважити, що у 2010 році порівняно з 2009 роком помітних зрушень у структурі не спостерігалося: коливання питомої ваги кожної складової податкових доходів відбувалося в межах 0,5 відсоткових пункти. Водночас темпи приросту кожної складової податкових надходжень були неоднозначними. Зокрема, у 2010 році найвищий темп приросту спостерігався у доходах від акцизного збору із вироблених в Україні товарів – 98,7 %, доходи від збору за спеціальне водокористування зросли на 28,7 %, а зі збору за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду – на 27,6 %. У 2011 році коливання питомої ваги складових податкових доходів були більш суттєвими і відбувалися в межах 3 %. Найвищий темп приросту у 2011 році спостерігався у доходах від збору за спеціальне водокористування, котрі зросли у 48 разів, у доходах від платежів за користування надрами, які зросли у 8 разів та у доходах зі збору за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду, які зросли у 3,6 разів. Найбільший спад у 2010 році був характерний для доходів від плати за торговий патент на деякі види підприємницької діяльності (-23,8 %) та від податку на прибуток підприємств (-18,5 %). У 2011 році найбільш суттєвий темп спаду, як вже зазначалося, був характерний для доходів від податку з власників транспортних засобів та інших самохідних машин і механізмів (-81,2 %).

Розглянемо динаміку складу неподаткових надходжень до місцевих бюджетів України протягом 2009-2011 рр. Як бачимо з даних таблиці 4.3 приріст

Таблиця 4.3