Тема 5 видатки місцевих бюджетів: сутність, склад та класифікація

5.1.Сутність видатків місцевих бюджетів та їх види.

5.2. Види видатків на здійснення повноважень.

5.3. Розмежування видатків між місцевими бюджетами, що враховуються при визначенні обсягу міжбюджетних трансфертів.

5.4.Видатки місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів.

5.5. Передача коштів між місцевими бюджетами на здійснення видатків місцевих бюджетів, що не враховуються та враховуються при визначенні обсягу міжбюджетних трансфертів.

5.1. Сутність видатків місцевих бюджетів та їх види.

У фінансовій науці відсутні єдині підходи до трактування сутності видатків бюджету держави.

У вітчизняній та зарубіжній економічній літературі загальноприйнятим є підхід до визначення сутності бюджетних видатків, що мають економічний зміст, зумовлений суспільним способом виробництва, природою та функціями держави, вони відіграють вирішальну роль у задоволенні потреб соціально-економічного розвитку країни [6,57]. Деякі економісти, зокрема, М. Артус та Н. Хижa вважають, що видатки бюджетів “…спрямовуються на задоволення найважливіших потреб суспільства у розвитку економіки і соціальної сфери... та характеризують рівень забезпечення потреб діяльності держави” [1, 85].

Деякі вчені підходять до сутності видатків, у т. ч. й видатків місцевих бюджетів, через законодавчо визначені норми і напрямки використання бюджетних коштів, обумовлені конституційними функціями держави, рівнем розвитку країни. [14, 11]. Так Ю. Пасічник вказує, що видатки місцевих бюджетів відображають ті ж соціально-економічні відносини, що й видатки державного бюджету, але на місцевому рівні з урахуванням регіональних особливостей та базуються на тих самих законодавчих актах, що й доходи місцевих бюджетів 23, 384]. О. Василик розуміє видатки місцевих бюджетів як такі, що “…безпосередньо пов’язані з інтересами широких верств населення й суттєво впливають на загальні соціальні процеси в державі й насамперед на рівень добробуту населення, освіченості, забезпеченості медичними послугами, а також послугами в галузі культури, спорту,

соціальної захищеності на випадок непередбачуваних обставин [5, 179]. Такої ж думки дотримуються Г. Старостенко та Ю. Булгаков [44, 4].

У Бюджетному кодексі зазначено, що видатки бюджету – це кошти, що спрямовуються на здійснення програм і заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум [3].

Розглядаючи сутність видатків та їхню роль у розподільчих процесах, ми погоджуємося з визначенням, запропонованим С. Юрієм: “Видатки бюджету уособлюють економічні відносини, які виникають у зв’язку з розподілом централізованого фонду грошових коштів держави і його використанням за цільовим призначенням” [51, 46].

Отже, бюджетні видатки – це завершальний етап перерозподільчих процесів,

пов’язаний з розподілом і використанням централізованого фонду грошових коштів

держави відповідно до її функцій.

Видатки місцевих бюджетів відображають ті ж соціально-економічні відносини, що й видатки державного бюджету, але на місцевому рівні й з урахуванням регіональних особливостей, функцій і повноважень органів місцевого самоврядування.

Формування бюджетних видатків починається на стадії планування. За основу береться очікуване виконання бюджету за видатками за попередній період. Звітні дані про виконання бюджету за видатками, що є в розпорядженні як Міністерства фінансів України, так і фінансових органів, як правило, за півріччя доповнюються оцінкою очікуваного виконання показників за видатками за період, який залишається до кінця року. Аналіз звітних показників і оцінка перспективи до кінця року дають змогу визначити очікуване виконання бюджету за видатками. З одержаних видатків виключаються ті, яких не буде у плановому році.

Бюджетні видатки мають певний економічний зміст, зумовлений суспільним способом виробництва, природою та функціями держави. Вони відіграють вирішальну роль у задоволенні потреб соціально-економічного розвитку країни.

Видатки місцевих бюджетів — це економічні відносини, які виникають у зв’язку з розподілом централізованих коштів, що перебувають у розпорядженні відповідних органів влади, та децентралізованих коштів, які є власністю місцевих органів влади.

Регулювання бюджетних видатків виявляється насамперед в цільовому спрямуванні бюджетних коштів. Найважливішим принципом планування бюджетних видатків є додержання пропозиції розподілу коштів з урахуванням реальної необхідності в них. Видатки бюджету (як і доходи) на наступний рік до поточного року плануються з урахуванням результатів використання коефіцієнтів зростання. Це дає змогу обґрунтувати доцільність збільшення бюджетних видатків і правильно спланувати їх на майбутнє.

Планування місцевих бюджетів здійснюється за допомогою таких методів:

Нормативний.

Розрахунково-аналітичний.

Балансовий.

Оптимізації планових рішень.

Економіко-математичного моделювання.

Зміст нормативного метода полягає в тому, що на базі заздалегідь установлених норм та техніко-економічних нормативів розраховується потреба господарюючого суб’єкта у фінансових ресурсах та їх джерелах.

Норма (лат. norma) — міра, якась середня величина. Норматив (лат. normatio — упорядкування) визначає технічний, економічний та т. п. показники норми відповідності, з якими виконується якась програма.

Зміст розрахунково-аналітичного методу планування полягає в тому, що за базовий індекс приймаються зміни цього індексу в запланованому періоді, а потім розраховується планова величина його показника.

Балансовий метод планування фінансових показників полягає в тому, що шляхом побудови балансу досягається взаємоув’язка наявних фінансових ресурсів та фактичної потреби в них.

За допомогою методу оптимізації планових рішень розробляють декілька варіантів планових показників, з яких вибирають найоптимальніший варіант.

Застосування методу економіко-математичного моделювання дає змогу дослідити кількісне відображення взаємозв’язків між фінансовими показниками та чинниками, які впливають на величину цього показника.

Склад і структура видатків місцевих бюджетів визначається їх економічним змістом та роллю в розподілі національного доходу.

Згідно ст.10 Бюджетного кодексу України видатки класифікують за [3]:

1) бюджетними програмами (програмна класифікація видатків та кредитування бюджету);

2) ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків та кредитування бюджету);

3) функціями, з виконанням яких пов'язані видатки та кредитування бюджету (функціональна класифікація видатків та кредитування бюджету).

Програмна класифікація видатків та кредитування бюджету використовується у разі застосування програмно-цільового методу у бюджетному процесі. Програмна класифікація видатків та кредитування державного бюджету (місцевого бюджету) формується Міністерством фінансів України (місцевим фінансовим органом) за пропозиціями, поданими головними розпорядниками бюджетних коштів під час складання проекту закону про Державний бюджет України (проекту рішення про місцевий бюджет) у бюджетних запитах.

Програмна класифікація видатків та кредитування місцевого бюджету формується з урахуванням типової програмної класифікації видатків та кредитування місцевого бюджету, яка затверджується Міністерством фінансів України.

До застосування програмно-цільового методу у бюджетному процесі на рівні місцевих бюджетів використовується тимчасова класифікація видатків та кредитування місцевих бюджетів, яка затверджується Міністерством фінансів України. Складові частини цієї класифікації, що конкретизують програми і заходи з виконання повноважень органів влади Автономної Республіки Крим, місцевих державних адміністрацій та органів місцевого самоврядування, для цілей цього Кодексу вживаються в контексті терміна "бюджетна програма".

Відомча класифікація видатків та кредитування бюджету містить перелік головних розпорядників бюджетних коштів для систематизації видатків та кредитування бюджету за ознакою головного розпорядника бюджетних коштів.

На основі відомчої класифікації видатків та кредитування бюджету Державна казначейська служба України складає та веде єдиний реєстр розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Головні розпорядники бюджетних коштів визначають мережу розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів з урахуванням вимог щодо формування єдиного реєстру розпорядників бюджетних коштів і одержувачів бюджетних коштів та даних такого реєстру.

Функціональна класифікація видатків та кредитування бюджету має такі рівні деталізації:

1) розділи, в яких систематизуються видатки та кредитування бюджету, пов'язані з виконанням функцій держави, Автономної Республіки Крим чи місцевого самоврядування;

2) підрозділи та групи, в яких конкретизуються видатки та кредитування бюджету на виконання функцій держави, Автономної Республіки Крим чи місцевого самоврядування.

Видатки бюджету класифікуються за економічною характеристикою операцій, що здійснюються при їх проведенні (економічна класифікація видатків бюджету).

За економічною класифікацією видатків бюджету видатки бюджету поділяються на поточні та капітальні.

Згідно зі статтею 61 Закону «Про місцеве самоврядування в Україні» видатки всіх бюджетів поділяються окремо на поточні видатки і видатки розвитку [27].

Поточні видатки — це витрати бюджету на фінансування мережі підприємств, установ, організацій та органів, які діють на початок бюджетного періоду, а також на фінансування заходів щодо соціального захисту населення, утримання апарату управління та служб органів місцевого самоврядування, соціального обслуговування та інших заходів. Кошти поточного бюджету спрямовуються на фінансування установ і закладів, що утримуються за рахунок бюджетних асигнувань, і не належать до бюджету розвитку.

В основу побудови поточного бюджету покладені принципи: забезпечення достатнього рівня розвитку регіону, стабільність надходження коштів; пріоритетний розвиток соціально-культурної сфери; наукова обґрунтованість видатків; обов’язковий характер виконання поточного бюджету.

Напрями використання поточного бюджету:

соціальний захист та соціальне забезпечення;

соціально-культурна сфера;

охорона здоров’я;

фізична культура і спорт;

видатки на житлове господарство;

видатки на фінансування пасажирського транспорту;

видатки на утримання органів влади.

Поточні видатки потребують негайного та своєчасного фінансування. Таке фінансування може забезпечуватись лише за наявності відносно стабільних джерел доходів.

До видатків розвитку належать витрати на фінансування інвестиційної та інноваційної діяльності, субвенції, кошти на реалізацію програми соціально-економічного розвитку міста, капітальне будівництво, придбання обладнання, транспортних засобів та іншої техніки, інші видатки на розширене відтворення, а також на фінансування субвенцій та на сплату основної частини боргу органів місцевого самоврядування. При нестачі основних поточних доходів бюджет розвитку може балансуватися за рахунок установлення місцевою владою нових місцевих податків, випуску позик, отримання субсидій і субвенцій з державного бюджету.

Бюджет розвитку має фінансувати розширене відтворення всіх сфер діяльності на місцевому рівні. Його бюджетні пріоритети можуть змінюватись залежно від того, як виконується поточний бюджет. Основними принципами бюджету розвитку є: тісний зв’язок з поточним бюджетом; зміна бюджетних пріоритетів; виконання в міру надходження коштів; напрями використання бюджету розвитку; капітальні вкладення на розвиток виробництва; витрати на капітальний ремонт.

Співвідношення між поточним бюджетом і бюджетом розвитку нестабільне і в основному залежить від досягнутого рівня економічного та соціального розвитку регіону.

Видатки місцевих бюджетів можна поділити на дві окремі частини:

видатки, пов’язані з виконанням власних повноважень місцевого самоврядування;

видатки, пов’язані з реалізацією делегованих законом повноважень органів державної виконавчої влади.

Держава фінансує в повному обсязі здійснення органами місцевого самоврядування наданих законом повноважень органів виконавчої влади. Кошти, необхідні для здійснення органами місцевого самоврядування цих повноважень, щороку передбачаються в Законі України про Державний бюджет України.

Децентралізація управління у сфері місцевих фінансів пов’язується переважно з фінансовою автономією місцевого самоврядування, зміцненням доходної бази місцевих бюджетів. Однак проблема підвищення ефективності функціонування бюджетної системи лежить насамперед у площині раціональності здійснюваних видатків з бюджетів усіх рівнів. Чим раціональніше використовуються бюджетні кошти, тим менша відносна потреба в їх залученні. Отже, збільшення фінансової спроможності місцевого самоврядування визначається значною мірою напрямами та ефективністю використання уже наявних ресурсів.

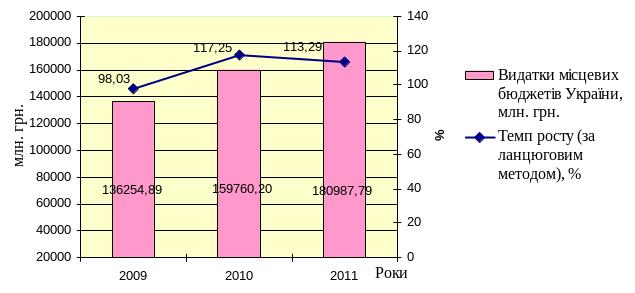

За даними Державного казначейства України видатки місцевих бюджетів протягом 2009-2011 рр. постійно зростали (рис. 5.1).

Рис. 5.1. Динаміка видатків місцевих бюджетів України за 2009-2011 рр.

Лише у 2009 році, порівняно з попереднім, обсяг сукупних видатків (з урахуванням коштів, які передаються з місцевих бюджетів до державного бюджету) зменшилися на 2 % і становили 136254,9 млн. грн. Проте у наступному році спостерігалася позитивна тенденція їх зростання на 17,3 % до 159760,2 млн. грн. У 2011 році темп приросту зменшився і становив 13,3 %, а обсяг видатків місцевих бюджетів у номінальному вираженні становив 180987,8 млн. грн.

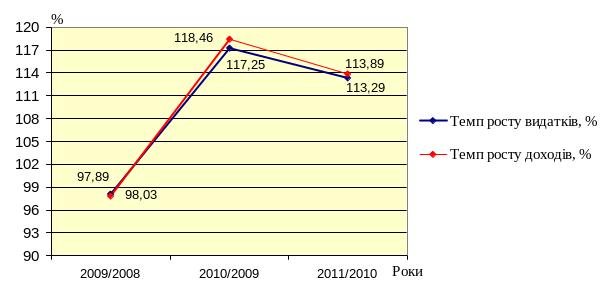

Порівнюючи темпи росту доходної (з врахуванням міжбюджетних трансфертів) та видаткової частини місцевих бюджетів, динаміка яких відображена на рисунку 5.2, варто зазначити, що за досліджуваний період темп росту доходів перевищив темп росту видатків у 2010 та 2011 роках, однак перевищення не було досить суттєвим і склало у 2010 році 1,2 %, а у 2011 році – 0,6 %. У 2009 році порівняно з 2008 роком перевищення темпу росту видатків над доходами становило 0,14 %.

Рис. 5.2. Темп росту доходної та видаткової частини місцевих бюджетів України за 2009-20011 рр.

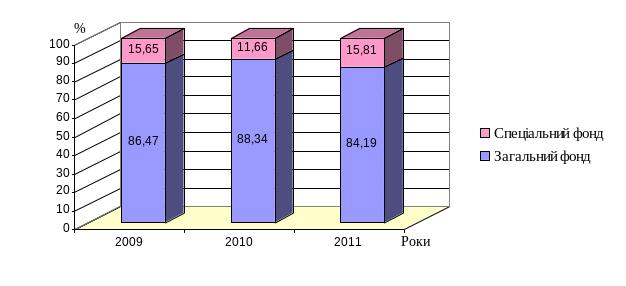

Аналізу також підлягає зміна структури видатків місцевих бюджетів України у розрізі фондів протягом 2009-2011 рр., що характеризується даними рисунка 5.3.

Рис. 5.3. Зміна структури видатків місцевих бюджетів України за 2009-2011 рр.

Варто відзначити, що протягом досліджуваного періоду обсяги видатків загального фонду були значно більшими, ніж спеціального. У 2010 році питома вага видатків спеціального фонду зменшилася із 15,6 % до 11,7 % у загальній структурі видатків місцевих бюджетів. Це призвело до зростання частки видатків загального фонду на 1,9 відсоткових пункти, порівняно з попереднім роком. У 2011 році частка видатків спеціального фонду зросла на 4,2 відсоткових пункти і становила 15,8 %. Відповідно частка видатків загального фонду скоротилася до 84,2 % у загальній структурі видатків місцевих бюджетів України.

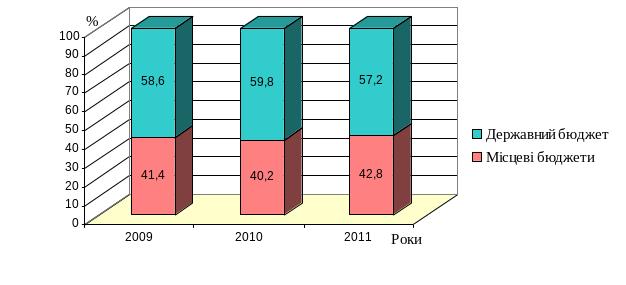

Про вплив місцевих бюджетів на соціально-економічне становище суспільства свідчить частка видатків місцевих бюджетів у зведеному бюджеті (рис. 5.4). Саме цей показник наводиться урядом для характеристики зростання впливу місцевого самоврядування на прийняття рішень у державі і побудову громадянського суспільства.

Якщо проаналізувати динаміку даного показника, то зауважимо деякі коливання, а саме зменшення питомої ваги видатків місцевих бюджетів у 2010 році на 1,2 відсоткових пункти і збільшення частки у 2011 році на 2,6 відсоткових пункти порівняно з відповідним показником 2010 року.

Рис. 5.4. Питома вага видатків державного та місцевих бюджетів у Зведеному бюджеті України за 2009-2011 рр.

Таким чином на кінець досліджуваного періоду частка видатків місцевих бюджетів у зведеному бюджеті становила 42,8 %, відповідно частка видатків державного бюджету становила 57,2 %. Слід відмітити, що значна частка видатків місцевих бюджетів у зведеному бюджеті пов’язана передусім з виконанням органами місцевого самоврядування делегованих повноважень держави, зокрема соціальних.

Розглянемо напрями здійснення видатків місцевих бюджетів України на основі аналізу динаміки видатків відповідно до функціональної класифікації (табл. 5.1).

На основі обрахованих даних бачимо, що у досліджуваному періоді зростання обсягів видатків місцевих бюджетів спостерігалося майже за всіма статтями. У 2010 році найбільшими темпами зросли видатки на громадський порядок, безпеку та судову владу. Ця стаття видатків була профінансована у сумі 254,9 млн. грн., що на 36,4 % більше, порівняно з 2009 роком. Проте у 2011 році обсяги цих видатків зменшилися на 32,4 млн. грн. або на 12,7 %. Аналогічна тенденція спостерігалася у динаміці видатків на загальнодержавні функції, котрі у 2010 році зросли на 22,9 %,а у 2011 році скоротилися на 3,2 %.

Таблиця 5.1

Динаміка видатків місцевих бюджетів України за функціональною класифікацією за 2009-2011 роки

Видатки, млн. грн. |

Роки |

Абсолютний приріст, млн. грн. |

Темп приросту, % |

||||

2009 |

2010 |

2011 |

2010-2009 |

2011- 2010 |

2010/ 2009 |

2011/ 2010 |

|

Загальнодержавні функції |

8305,57 |

10208,17 |

9879,25 |

1902,60 |

-328,92 |

22,91 |

-3,22 |

Громадський порядок, безпека та судова влада |

186,89 |

254,91 |

222,46 |

68,02 |

-32,45 |

36,40 |

-12,73 |

Економічна діяльність |

6458,72 |

7802,41 |

12352,51 |

1343,69 |

4550,10 |

20,80 |

58,32 |

Охорона навколишнього природного середовища |

714,48 |

579,70 |

882,27 |

-134,78 |

302,57 |

-18,86 |

52,19 |

Житлово-комунальне господарство |

7227,43 |

4586,85 |

8355,10 |

-2640,58 |

3768,25 |

-36,54 |

82,15 |

Охорона здоров'я |

29029,95 |

35986,35 |

38737,76 |

6956,40 |

2751,41 |

23,96 |

7,65 |

Духовний та фізичний розвиток |

5113,52 |

6359,84 |

6924,44 |

1246,32 |

564,60 |

24,37 |

8,88 |

Освіта |

42847,88 |

51018,52 |

59020,81 |

8170,64 |

8002,29 |

19,07 |

15,69 |

Соціальний захист і соціальне забезпечення |

27257,79 |

35223,56 |

41894,55 |

7965,77 |

6670,99 |

29,22 |

18,94 |

Міжбюджетні трансферти |

7769,01 |

6624,76 |

2718,64 |

-1144,25 |

-3906,12 |

-14,73 |

-58,96 |

Кошти, що передаються із загального фонду бюджету до бюджету розвитку (спеціального фонду) |

1343,64 |

1115,14 |

0,00 |

-228,50 |

-1115,14 |

-17,01 |

-100,00 |

Всього |

136254,89 |

159760,20 |

180987,79 |

23505,31 |

21227,59 |

17,25 |

13,29 |

У 2010 році високий темп приросту (29,2 %) характеризував зростання видатків на соціальний захист і соціальне забезпечення, які в абсолютному значенні зросли на 7965,8 млн. грн. У 2011 році дані видатки зросли ще на 6671 млн. грн. або на 18,9 %. Це пояснюється постійним зростанням соціальних стандартів. Також у 2010 році, порівняно з 2009 роком, спостерігався приріст обсягів видатків на духовний та фізичний розвиток (на 24,4 %), охорону здоров’я (на 24 %), економічну діяльність (20,8 %) та освіту (на 19,1 %). Водночас мало місце скорочення фактичних обсягів видатків місцевих бюджетів, що спрямовуються на житлово-комунальне господарство та охорону навколишнього природного середовища на 36,5 % та 18,9 % відповідно. Це пояснюється обмеженістю «власних» ресурсів місцевих бюджетів, тобто ці видатки фінансувалися фактично за залишковим принципом.

У 2011 році фінансування охорони навколишнього природного середовища та житлово-комунального господарства значно покращилося. Порівняно з минулим роком обсяги видатків за даними статтями зросли на 52,2 % та 82,1 % відповідно. Значно вищими темпами у 2011 році, порівняно з 2010 роком, зросли видатки на економічну діяльність – на 58,3 %. За всіма іншими статтями видатків темпи приросту у 2011 році були нижчими, порівняно з аналогічними показниками 2010 року. Так, видатки на охорону здоров’я зросли на 7,6 %, духовний та фізичний розвиток – на 8,9 %, освіту – на 15,7 %.

Слід також відмітити зменшення у 2010 році обсягів міжбюджетних трансфертів на 14,7 %, а у 2011 році – на 59 %. Кошти, що передаються із загального фонду бюджету до бюджету розвитку у 2010 році зменшилися на 17 %, а у 2011 році мали нульове значення.

На основі даних таблиці 5.2 розглянемо напрями здійснення видатків місцевих бюджетів України за економічною класифікацією.

У 2010 році поточні видатки місцевих бюджетів України профінансовано в обсязі 146503,4 млн. грн., що на 17,4 % більше , ніж у 2009 році. Цей приріст був забезпечений помітним зростанням видатків на товари і послуги та виплат процентів за зобов’язаннями, які зросли порівняно з відповідними показниками минулого року на 21,5 % та 24,2 % відповідно.

Таблиця 5.2