МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Запорізький національний технічний університет

КОНСПЕКТ ЛЕКЦІЙ

з дисципліни «Фінансовий облік»

для студентів спеціальності

6.030509«Облік і аудит»

денної та заочної

форми навчання

ЧАСТИНА 1

2014

Конспект лекцій з дисципліни „Фінансовий облік” для студентів спеціальності 6.030509 «Облік і аудит» денної та заочної форми навчання. Частина 1 / Укл. Л.М. Очеретько – Запоріжжя: ЗНТУ, 2014, 52 с.

Укладачі: Л.М. Очеретько, к.е.н., доцент

Рецензент: Н.М. Левченко, д.держ.упр., професор

Відповідальний за випуск: Н.М. Левченко., д.держ.упр., професор

Затверджено

на засіданні кафедри

„Облік і аудит”

Протокол №

від „” 2014 р.

Затверджено на засіданні

ФЕУ

Протокол №

від „” 2014 р.

ЗМІСТ

Тема 1 Основи побудови фінансового обліку 4

Тема 2 Облік грошових коштів 11

Тема 3 Облік дебіторської заборгованості 31

РЕКОМЕНДОВАНА ЛІТЕРАТУРА 48

Вступ

Фінансовий облік - сукупність правил і процедур, які забезпечують підготовку та оприлюднення інформації про фінансовий стан, результати діяльності та рух коштів підприємства відповідно до вимог законодавства.

В Україні термін "фінансовий облік" на законодавчому рівні не застосовується. Аналогом фінансового обліку в Україні є традиційний бухгалтерський облік, правові засади ведення якого визначає Закон України "Про бухгалтерський облік та фінансову звітність в Україні".

Фінансовий облік на підприємствах призначений для забезпечення контролю за використанням матеріальних, трудових і фінансових ресурсів, відображення у облікових і звітних документах повної і достовірної інформації про виробничо-господарську діяльність підприємств, дотримання договірної та фінансової дисципліни.

Студенти відповідно до встановленого освітньо - кваліфікаційного рівня, повинні знати основні задачі та принципи фінансового обліку, оволодіти методами і прийомами досліджень, вміти робити первинний аналіз бухгалтерської облікової документації, фінансового результату та іншої інформації, що надається суб’єктами господарювання, використовувати у своїй практичній діяльності матеріали фінансового обліку. Метою дисципліни є опанування теорії і практики ведення фінансового обліку на підприємствах різних форм власності. Основним завданням є надання знань щодо раціоналізації організації і ведення на підприємстві обліку активів на підставі використання прогресивних форм національних стандартів.

Тема 1 Основи побудови фінансового обліку

План

1.Мета і сутність фінансового обліку.

2.Організація фінансового обліку.

3.Коцептуальні основи фінансового обліку.

4.Облікова політика підприємства

Література до теми [ 2,7,9]

1.Мета і сутність фінансового обліку

Господарська діяльність - це будь-яка діяльність, пов’язана з виробництвом, обміном і споживанням матеріальних та нематеріальних благ. Господарська діяльність, що здійснюється з метою отримання прибутку, є підприємницькою діяльністю (підприємництвом) .

Суб’єктами господарської діяльності є фізичні та юридичні особи.

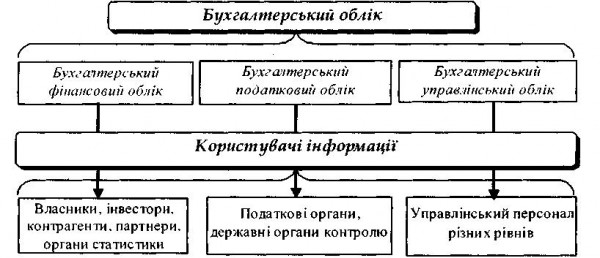

Бухгалтерський облік (фінансовий облік) - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі Інформації про господарську діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень.

Господарська операція - це дія або подія, що викликає зміни у структурі активів, зобов’язань та власного капіталу підприємства, більшість господарських операцій є наслідком вольових дій юридичних або фізичних осіб, які укладають угоди, здійснюють технологічні операції. Господарські операції можуть здійснюватися в результаті певних подій, тобто явищ реальної діяльності, що відбуваються незалежно від волі людини.

Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Фінансова звітність задовольняє інформаційні потреби користувачів щодо:

придбання, продажу та володіння цінними паперами;

участі в капіталі підприємства;

оцінки якості управління;

оцінки здатності підприємства своєчасно виконувати свої зобов’язання;

забезпеченості зобов’язань підприємства;

визначення суми дивідендів, що підлягають розподілу;

регулювання діяльності підприємства;

інших рішень.

Таблиця

Користувачі фінансової звітності

Користувачі |

Інформаційні потреби |

Інвестори |

Здатність підприємства сплачувати дивіденди. Для прийняття рішень щодо придбання, утримання або продажу інвестицій |

Працівники |

Стабільність і прибутковість підприємства. Збережемння робочих місць, оплата праці та пенсійне забезпечення |

Банки |

Своєчасність повернення позики та отримання відсотків |

Постачальники та інші кредитори |

Своєчасність оплати рахунків |

Клієнти (замовники) |

Можливість отримання необхідних товарів і послуг |

Уряд |

Своєчасність і повнота сплати податків. Для визначення національного доходу, розподілу ресурсів |

Громадськість |

Вплив діяльності підприємства на добробут суспільства (зайнятість, екологію тощо) |

У бухгалтерському обліку відображаються господарські операції, що є наслідком рішень користувачів, а бухгалтерська звітність забезпечує зворотний зв'язок з користувачами.

Головною метою ведення бухгалтерського обліку та фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства.