Розділ 12 формування фінансової звітності

Після вивчення РОЗДІЛУ 12 Ви повинні знати:

- методику складання фінансових звітів;

- порядок консолідації фінансової звітності та особливості консолідації фінансової звітності НАК “Нафтогаз України”;

- порядок визначення звітних сегментів та основні методичні засади формування звітності за ними підприємств нафтогазової промисловості;

- розкриття інформація про операції з пов’язаними сторонами;

- порядок виправлення помилок та внесення змін до фінансових звітів;

- коригування фінансових звітів на вплив інфляції.

Завершальний етап облікового процесу – формування та представлення фінансової звітності внутрішнім і зовнішнім користувачам інформації. В цьому розділі посібника подано методику заповнення Балансу, Звіту про фінансові результати, Звіту про власний капітал, Звіту про рух грошових коштів підприємств, наведено основні вимоги до оцінки і розкриття їх статей у Примітках до фінансових звітів, розглянуто методичні аспекти консолідації фінансових звітів, визначення звітних сегментів, розкриття інформації про операції з пов’язаними сторонами та коригування звітності внаслідок виявлення помилок, зміни облікової політики і впливу інфляції.

12.1 Складання фінансових звітів

Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух коштів підприємства за звітний період (п. 3 р. І НП(С)БО 1 “Загальні вимоги до фінансової звітності”).

Фінансову звітність складають усі юридичні особи, створені відповідно до законодавства України, незалежно від їх організаційно-правової форми та форми власності, а також представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухгалтерський облік. Її складають заради надання повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів користувачам для прийняття ними управлінських рішень.

За періодом формування фінансова звітність є річною та проміжною. Звітним періодом для складання фінансової звітності є календарний рік.

Проміжну (за І квартал, І півріччя, 9 місяців) фінансову звітність, яка охоплює відповідний період, складають наростаючим підсумком з початку звітного року.

Склад та елементи фінансової звітності. Форма і склад статей фінансової звітності визначаються Національним положенням (стандартом) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», а саме у додатках 1, 2 до нього.

Виділяють загальну, спрощену та консолідовану звітність. Причому її вид визначає комплектність форм для складання та подання.

Повний комплект загальної річної фінансової звітності підприємства складається з:

Балансу (Звіту про фінансовий стан) (далі – баланс) (Форми № 1).

Звіту про фінансові результати (Звіту про сукупний дохід) (далі – звіт про фінансові результати) (Форми № 2).

Звіту про рух грошових коштів (Форми № 3 та 3-н).

Звіту про власний капітал (Форми № 4).

Приміток до фінансової звітності (Форми №5);

Додаток до приміток до річної фінансової звітності “Інформація за сегментами” (Форма № 6).

Форми № 1-4 складають підприємства, організації та інші юридичні особи всіх форм власності, крім банків, бюджетних установ, суб’єктів малого підприємництва та представництв іноземних суб’єктів господарювання. Примітки не заповнюють підприємства, які складають фінансову звітність за МСФЗ (ч. 2 ст. 11 Закону України “Про бухгалтерський облік та фінансову звітність в Україні” № 996 від 16.07.99 р.).

Форму № 6 складають, якщо підприємство:

публікує свою річну фінансову звітність;

займає монопольне (домінуюче) становище на ринку продукції (товарів, робіт, послуг);

щодо продукції (товарів, робіт, послуг) підприємства до початку звітного року прийнято рішення про державне регулювання цін.

Проміжна фінансова звітність включає:

Баланс;

Звіт про фінансові результати.

Суб’єкти малого підприємництва, неприбуткові організації, банки, бюджетні установи та підприємства, що готують фінансову звітність за МСФЗ не складають звітність за формою № 6.

Спрощену фінансову звітність складають:

представництва іноземних суб’єктів господарювання – ними вважають установи або юридичні особи, які представляють інтереси іноземних суб’єктів господарської діяльності в Україні та мають на це належним чином оформлені повноваження (ст.1 Закону України “Про зовнішньоекономічну діяльність” від 16.04.1991 № 959-XII);

суб’єкти мікро- та малого підприємництва, що відповідають двом критеріям абз. 2, 3 ст. 55 Господарського кодексу України від 16.01.2003 № 436-IV:

середньооблікова чисельність працюючих за звітний період (календарний рік) не повинна перевищувати 50 осіб;

обсяг доходу – не більше 2 млн євро, визначеного за середньорічним курсом Національного банку України для суб’єктів мікро підприємництва та 10 млн євро для малого підприємництва;

При цьому згідно з п. 2 П(С)БО 25 “Фінансовий звіт суб’єкта малого підприємництва”, затверджено наказом Міністерства фінансів України від 25 лютого 2000 року № 39 не поширюється на:

довірчі товариства, страхові компанії, банки, ломбарди, інші фінансово-кредитні та небанківські фінансові установи;

суб’єкти підприємництва, які здійснюють обмін іноземної валюти, виробляють та імпортують підакцизні товари;

підприємства у статутному капіталі яких частка внесків, що належать юридичним особам-засновникам та їх учасникам, які не є суб’єктами малого підприємництва, перевищує 25 %;

суб’єкти малого підприємництва – юридичні особи, що відповідають критеріям п.154.6 Податкового кодексу України від 02.12.2010 р. № 2755-VІ та мають право на ведення спрощеного бухгалтерського обліку доходів і витрат, а саме: на період з 1 квітня 2011 року до 1 січня 2016 року застосовується ставка 0 відсотків для платників податку на прибуток, у яких розмір доходів кожного звітного податкового періоду наростаючим підсумком з початку року не перевищує трьох мільйонів гривень та нарахованої за кожний місяць звітного періоду заробітної плати (доходу) працівників, які перебувають з платником податку у трудових відносинах, є не меншим, ніж дві мінімальні заробітні плати, розмір якої встановлено законом, та які відповідають одному із таких критеріїв:

утворені в установленому законом порядку після 1 квітня 2011 року;

діючі, у яких протягом трьох послідовних попередніх років (або протягом усіх попередніх періодів, якщо з моменту їх утворення пройшло менше трьох років), щорічний обсяг доходів задекларовано в сумі, що не перевищує трьох мільйонів гривень, та у яких середньооблікова кількість працівників протягом цього періоду не перевищувала 20 осіб;

які були зареєстровані платниками єдиного податку в установленому законодавством порядку в період до набрання чинності Податковим Кодексом та у яких за останній календарний рік обсяг виручки від реалізації продукції (товарів, робіт, послуг) становив до одного мільйона гривень та середньооблікова кількість працівників становила до 50 осіб;

юридичні особи – платники єдиного податку, що відповідають критеріям пп. 4 п. 291.4 Податкового кодексу України від 02.12.2010 р. № 2755-VІ , а саме: юридичні особи - суб'єкти господарювання, які належать до четвертої групи та застосовують спрощену систему оподаткування, обліку та звітності, будь-якої організаційно-правової форми, які протягом календарного року відповідають сукупності таких критеріїв:

середньооблікова кількість працівників не перевищує 50 осіб;

обсяг доходу не перевищує 5 млн гривень.

Отже, всі зазначені особи можуть подавати спрощений комплект фінансової звітності:

Комплект 1 – Баланс за формою № 1-м та Звіт про фінансові результати за формою № 2-м – за ними звітуються представництва іноземних суб’єктів господарювання – ними вважають установи або особи, які представляють інтереси іноземних суб’єктів та суб’єкти малого підприємництва.

Комплект 2 - Баланс за формою № 1-мс та Звіт про фінансові результати за формою № 2-мс – за ними звітують юридичні особи – платники єдиного податку, що відповідають критеріям п.154.6 , пп. 4 п. 291.4 Податкового кодексу України.

Консолідована фінансова звітність складається материнським підприємством (п. 5 НП(С)БО 2 “Консолідована фінансова звітність”, затверджений наказом Міністерства фінансів України від 27 червня 2013 р. № 628). Материнське підприємство – це підприємство, яке здійснює контроль за дочірнім, тобто має вирішальний вплив на фінансову, господарську та комерційну політику підприємства або підприємництва з метою одержання вигод від його діяльності. Виняток – материнські підприємства, що є дочірніми для інших підприємств. Вони не подають консолідовану звітність, коли:

повністю (частково) належать іншому підприємству;

на це є згода частки меншості;

якщо воно не є емітентом цінних паперів;

якщо його материнське підприємство складає консолідовану фінансову звітність, яка є загальнодоступною.

Не включають до консолідованої звітності показники роботи дочірніх підприємств, якщо вони стають неконтрольованими. У такому разі материнське підприємство визнає фінансові інвестиції в дочірнє підприємство за справедливою вартістю, припиняє визнавати інший сукупний дохід, пов'язаний з дочірнім підприємством, визнає доходи і витрати, пов’язані з втратою контролю.

Форма і склад статей консолідованої фінансової звітності визначаються Національним положенням (стандартом) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», а саме у додатку 2 до нього:

Консолідований баланс (звіт про фінансовий стан) (Форма № 1-к);

Консолідований звіт про фінансові результати (Форма № 2-к);

Консолідований звіт про рух грошових коштів (Форма № 3-к та Форма № 3-кн);

Консолідований звіт про власний капітал (Форма № 4-к);

Примітки до річної фінансової звітності (Форма № 5);

Додаток до приміток до річної фінансової звітності «Інформація за сегментами» (Форма № 6).

Складання фінансових звітів регламентується відповідними положеннями (стандартами) бухгалтерського обліку (табл. 12.1).

Таблиця 12.1 - Використання П(С)БО при складанні фінансової звітності

Назва П(С)БО |

Склад інформації |

НП(С)БО 1 “Загальні вимоги до фінансової звітності” |

Визначає мету, склад, форму звітів та загальні вимоги до розкриття їх статей, принципи формування фінансової звітності та вимоги до визнання і розкриття її елементів. |

НП(С)БО 2 “Консолідована фінансова звітність” |

Визначає порядок складання консолідованої фінансової звітності материнським підприємством, встановлює загальні вимоги до розкриття інформації щодо її формування |

П(С)БО 6 “Виправлення помилок і зміни у фінансових звітах” |

Визначає порядок виправлення помилок, внесення інших змін (внаслідок змін в обліковій політиці, облікових оцінках) та розкриття подій після дати балансу у фінансовій звітності |

Продовження таблиці 12.1

1 |

2 |

П(С)БО 17 “Податок на прибуток” |

Визначає методологічні засади формування інформації про витрати, доходи, активи та зобов’язання з податку на прибуток та її розкриття у фінансовій звітності |

П(С)БО 22 “Вплив інфляції” |

Визначає порядок коригування фінансової звітності, яка оприлюднюється, на вплив інфляції, а також загальні вимоги до розкриття інформації в ній у Примітках до річної фінансової звітності. |

П(С)БО 24 “Прибуток на акцію” |

Визначає методологічні засади формування інформації про чистий прибуток на одну просту акцію та її розкриття у фінансовій звітності. |

П(С)БО 29 “Фінансова звітність за сегментами” |

Визначає методологічні принципи формування інформації про доходи, витрати, фінансові результати, активи і зобов’язання звітних сегментів (встановлює форму Додатку до річної фінансової звітності “Інформація за сегментами”), а також її розкриття у фінансовій звітності. |

П(С)БО 7 “Основні засоби”, П(С)БО 8 “Нематеріальні активи”, П(С)БО 9 “Запаси”, П(С)БО 10 “Дебіторська заборгованість”, П(С)БО 11 “Зобов’язання” та ін. |

Визначають порядок розкриття інформації щодо відповідних статей звітності у Примітках до річної фінансової звітності. |

З 2012 року підприємства України, в тому числі підприємства нафтогазового комплексу, отримали можливість або обов’язок складати фінансову звітність за міжнародними стандартами. Згідно зі ст. 1 Закон України від 16.07.99 р. № 996-ХІV “Про бухгалтерський облік та фінансову звітність в Україні” МСФЗ — це прийняті Радою з міжнародних стандартів бухгалтерського обліку документи, якими визначено порядок складання фінансової звітності. Міжнародні стандарти фінансової звітності (МСФЗ) включають в себе:

— Міжнародні стандарти фінансової звітності (IFRS);

— Міжнародні стандарти бухгалтерського обліку (IAS);

— Інтерпретації, розроблені Комітетом з інтерпретації міжнародних стандартів фінансової звітності (IFRIC) або раніше діючим Постійним Комітетом з інтерпретації (SIC).

Перелік суб’єктів господарювання, які повинні складати фінансову звітність та консолідовану фінансову звітність, повністю застосовуючи МСФЗ, визначено ч. 2 ст. 121 Закон України від 16.07.99 р. № 996-ХІV “Про бухгалтерський облік та фінансову звітність в Україні”. Це, зокрема:

— публічні акціонерні товариства (далі — ПАТ);

— банки;

— страхові компанії;

— підприємства, що здійснюють господарську діяльність за видами, перелік яких установлюється Кабінетом Міністрів України.

Решта підприємств, крім зазначених у ч. 2 ст. 121 Законі України “Про бухгалтерський облік та фінансову звітність в Україні”, можуть самостійно визначати доцільність використання МСФЗ у цілях підготовки фінансової звітності та консолідованої фінансової звітності. Це прямо прописано в ч. 3 ст. 121 Законі Україні “Про бухгалтерський облік та фінансову звітність в Україні”. Хоча, слід відзначити, що ч. 5 ст. 8 Закону України “Про бухгалтерський облік та фінансову звітність в Україні” і сьогодні дозволяє підприємствам самостійно визначати доцільність застосування МСФЗ (крім випадків, коли обов’язковість застосування міжнародних стандартів установлено законодавством).

Складання звітності за міжнародними стандартами:

– при першому складанні звітності за МСФЗ слід керуватися IFRS 1 “Перша звітність за МСФЗ”;

– якщо підприємство готувало міжнародну звітність раніше, відповідний IFRS 1 з послабленнями окремих вимог не застосовується;

– при складанні звітності за 2012 рік підприємство може обрати дату переходу на МСФЗ – або 1 січня 2011 року (як того вимагає п. 21 IFRS 1), або 1 січня 2012 року (дозволяється п. 22 IFRS 1 як виняток);

– якщо дата переходу – 1 січня 2011 року, то до першої річної звітності слід включити балансові звіти на 01.01.2011, на кінець року та на 31.12.2012 р., а звіти про фінансові результати – за 2011 та 2012 роки;

– якщо дата переходу 1 січня 2012 року, то подають балансові звіти лише на 01.01.2012 р. та на 31.12.2012 р., а порівняльну інформацію про прибутки та збитки за 2011 рік не наводять, хоча це й суперечить п. 21 та 22 IFRS 1;

– різниці, які виникають внаслідок застосування вимог МСФЗ до операцій та подій при складанні балансу на дату переходу на МСФЗ, відображаються у складі нерозподіленого прибутку (збитку) або інших складових власного капіталу;

– підприємство розкриває інформацію про те, як впливає перехід на МСФЗ на його фінансовий стан, фінансовий результат (сукупні доходи) і грошові потоки, як того вимагає IFRS 1.

Підприємства, які відповідно до законодавства застосовують міжнародні стандарти фінансової звітності і відповідно до міжнародного стандарту фінансової звітності 1 «Перше застосування Міжнародних стандартів фінансової звітності» подають першу річну фінансову звітність за міжнародними стандартами, у балансі наводять інформацію на початок і кінець звітного періоду, а також на дату переходу на міжнародні стандарти фінансової звітності.

Фінансову звітність за міжнародними стандартами фінансової звітності складають підприємства, які відповідно до законодавства зобов’язані їх застосовувати, а також ті, які прийняли таке рішення (закріплене в обліковій політиці) самостійно.

Міжнародний стандарт фінансової звітності для малих і середніх підприємств можуть застосовувати підприємства, які зобов’язані застосовувати міжнародні стандарти фінансової звітності відповідно до законодавства, а також ті підприємства, які прийняли таке рішення самостійно. Застосовування міжнародного стандарту фінансової звітності для малих і середніх підприємств не допускається підприємствами, на які не поширюється сфера його застосування. Підприємства, які для складання фінансової звітності застосовують міжнародний стандарт фінансової звітності для малих і середніх підприємств, використовують форми звітів, затверджені Національними положеннями (стандартами).

Порядок подання фінансової звітності затверджено постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419. Дія Порядку поширюється на всіх юридичних осіб незалежно від організаційно-правової форми і форми власності, а також на представництва іноземних суб'єктів господарської діяльності, які зобов'язані вести бухгалтерський облік та подавати фінансову звітність згідно із законодавством.

Підприємство подає фінансову звітність:

- власникам, учасникам, засновникам — відповідно до установчих документів;

- трудовим колективам на їхню вимогу;

- органу, до сфери управління якого воно належить;

- органу державної статистики разом з довідкою про наявність згоди надання органам державної влади даних з фінансової звітності підприємства;

- фінансовому органу — у випадках одержання асигнувань з бюджету,

- органам управління Міністерства доходів і зборів України – підприємства-платники податку на прибуток подають разом з відповідною податковою декларацією квартальну або річну фінансову звітність (крім малих підприємств) у порядку, передбаченому для подання податкової декларації. Суб’єкти малого підприємництва, віднесені до таких відповідно до Господарського кодексу України, подають разом з річною декларацією про прибуток річну фінансову звітність у порядку, передбаченому для подання податкової декларації (п. 46.2 Податкового кодексу України від 02.12.2010 р. № 2755-VІ );

- державному реєстратору за місцем знаходження реєстраційної справи;

- іншим органам виконавчої влади та іншим користувачам.

Звітним періодом при складанні фінансової звітності є календарний рік, виняток становлять новостворені підприємства, для яких перший звітний період може бути менше 12 місяців, але не може перевищувати 15 місяців.

Строки подання фінансової звітності встановлюється Кабінетом Міністрів України Постановою про порядок подання фінансової звітності № 419 від 28 лютого 2000 р. (табл. 12.2).

Датою подання фінансової звітності (крім консолідованої) вважається день фактичної передачі за належністю, у разі надсилання поштою – дата одержання адресатом, зазначена на штемпелі підприємства зв’язку, що обслуговує адресата, а у випадку надсилання електронною поштою – дата, зазначена на квитанції № 1, 2, яка надійшла на електронну пошту підприємства, що звітується. У разі якщо дата подання звітності припадає на неробочий день, термін подання переноситься на перший день після вихідного робочий день.

Санкції за неподання фінансової звітності такі:

За внесення неправдивих даних до фінансової звітності чи її неподання посадових осіб можуть покарати органи державної контрольно-ревізійної служби на підставі ст. 1642 КУпАП у розмірі від 8 до 15 НМДГ (від 136 до 255 грн.). За ті самі дії протягом року – від 10 до 20 НМДГ (від 170 до 340 грн.).

За неподання фінансової звітності посадових осіб можуть покарати органи державної статистики за ст. 1863 разом зі ст. 2443 КУпАП у розмірі від 10 до 20 НМДГ (від 170 до 340 грн.). За ті самі дії протягом року – від 15 до 25 НМДГ (від 255 до 425 грн.).

Статтю подають у фінансовій звітності, якщо вона відповідає таким критеріям:

існує ймовірність надходження або вибуття майбутніх економічних вигод, пов'язаних з цією статтею;

оцінка статті може бути достовірно визначена.

Інформація, яка надається у фінансових звітах, повинна бути зрозумілою і розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні знання та зацікавлені у сприйнятті цієї інформації.

Фінансова звітність повинна містити лише доречну інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скорегувати їхні оцінки, зроблені у минулому.

Таблиця 12.2 – Строки подання фінансової звітності

Сфера охоплення |

Звітний період |

Термін подання |

Фінансова звітність окремої юридичної особи (загальна та спрощена) |

Річна

Проміжна (квартальна, піврічна, за 9 місяців) |

Не пізніше 9 лютого наступного за звітним роком Не пізніше 25 числа місяця, що настає за звітним кварталом |

Фінансова звітність (загальна та спрощена) окремої юридичної особи (крім бюджетних установ) зобов'язані подавати (надсилати рекомендованим листом) |

Річна

|

Подається державному реєстратору у складі балансу і звіту фінансові результати до 1 червня наступного за звітним роком |

Консолідована фінансова звітність |

Річна

проміжна |

Визначається власниками, але не пізніше, ніж: 15 квітня наступного за звітним року протягом 45 днів після закінчення кварталу |

Фінансова звітність ПАТ, підприємств-емітентів іпотечних облігацій, іпотечних сертифікатів, а також професійні учасники ринку цінних паперів, банки, страховики та ін. фінансові установи |

Річна |

До 30 квітня наступного за звітним року опубліковую фінансову звітність разом зі звітом незалежного аудитора |

У разі ліквідації підприємства ліквідаційна комісія складає ліквідаційний баланс та публікує його протягом 45 днів. |

||

Фінансова звітність повинна бути достовірною. Інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності.

Фінансова звітність повинна надавати можливість користувачам порівнювати:

фінансові звіти підприємства за різні періоди;

фінансові звіти різних підприємств.

Передумовою співставлення є наведення відповідної інформації попереднього періоду та розкриття інформації про облікову політику і її зміни.

Для того щоб фінансова звітність була зрозумілою для користувачів, вона повинна містити дані про:

підприємство;

дату звітності та звітний період;

валюту звітності та одиницю її виміру;

відповідну інформацію за звітний період і аналогічний період попереднього року;

облікову політику підприємства та її зміни;

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

участь у спільних підприємствах;

виявлені помилки минулих років та пов’язані з ними коригування;

переоцінку статей фінансових звітів;

іншу інформацію, розкриття якої передбачено положеннями (стандартами) бухгалтерського обліку.

Фінансову звітність складають у грошовій одиниці України – гривні. При цьому заповнюють фінансову звітність суб’єктів підприємницької діяльності в тисячах гривень без десяткових знаків. Виняток становить фінансова звітність суб'єктів малого підприємництва, які на підставі п. 1 розділу І П(С)БО 25 заповнюють звітність у тисячах гривень з одним десятковим знаком.

У фінансовій звітності обов’язково наводиться інформація, розкриття якої вимагають національні положення (стандарти) бухгалтерського обліку або міжнародні стандарти фінансової звітності та/або інші нормативно-правові акти Міністерства фінансів України з питань бухгалтерського обліку.

Інформація, що підлягає розкриттю, наводиться безпосередньо у фінансових звітах або у примітках до фінансової звітності.

Згортання статей активів і зобов’язань, доходів і витрат є неприпустимим, крім випадків, передбачених відповідними національними положеннями (стандартами) бухгалтерського обліку або міжнародними стандартами фінансової звітності.

Інформація про підприємство, яка підлягає розкриттю у фінансовій звітності, включає:

Назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу).

Короткий опис основної діяльності підприємства.

Назву материнської (холдингової) компанії підприємства.

Середню кількість працівників підприємства протягом звітного періоду.

Дату затвердження фінансової звітності.

Повідомлення про складання фінансової звітності за міжнародними стандартами фінансової звітності.

Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, то причини і наслідки цього повинні бути розкриті у примітках до фінансової звітності.

При складанні фінансової звітності не допускається згортання статей активів та зобов'язань, доходів і витрат, крім випадків, передбачену відповідними П(С)БО (п. 6 розділ І П(С)БО 25).

Показники про податок на прибуток, витрати і збитки, вирахування з доходу, вибуття коштів, зменшення складових власного капіталу наводяться в дужках.

Підприємства можуть не наводити статті, за якими відсутня інформація до розкриття (за винятком випадків, коли такі дані були в попередньому звітному періоді).

До форм фінансової звітності дозволено додавати нові статті, які наведено в додатку 3 до НП(С)БО 1, зі збереженням коду. Також треба, щоб додаткова стаття відповідала таким критеріям:

інформація є суттєвою;

оцінку статті можна достовірно визначити.

До фінансової звітності включаються показники діяльності філій, представництв, відділень та інших відособлених підрозділів підприємства.

Показники річної фінансової звітності мають підтверджуватися результатами попередньо проведеної інвентаризації активів та зобов'язань. Обов'язкове проведення інвентаризації перед складанням річної фінансової звітності передбачено ст. 10 Закону України “Про бухгалтерський облік та фінансову звітність в Україні” № 996 від 16.07.99 р. і п. 12 Порядку № 419. Порядок проведення інвентаризації викладено в Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженій наказом Міністерства фінансів України від 11.08.94 р. № 69.

Фінансову звітність має бути підписано керівником та бухгалтером підприємства (п. 1ст. 11 Закону України “Про бухгалтерський облік та фінансову звітність в Україні” № 996 від 16.07.99 р.).

Формування звітності відбувається в такій послідовності:

проведення інвентаризації активів і зобов’язань та відображення її результатів на рахунках бухгалтерського обліку;

зіставлення підсумків аналітичного і синтетичного обліку, закриття рахунків доходів і витрат, виявлення фінансових результатів діяльності;

визначення залишків на балансових рахунках, формування Головної книги;

заповнення звітних форм, перевірка узгодженості їх показників;

розкриття подій, що відбулись після дати балансу;

затвердження фінансової звітності та представлення її користувачам.

Оскільки підприємства нафтогазової промисловості складають фінансову звітність за загальними правилами, які поширюються на всіх суб’єктів господарювання України, то розглянемо детальніше методику складання фінансової звітності відповідно до національних П(С)БО.

Методика складання Балансу. Баланс - звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Баланс підприємства складається на кінець останнього дня звітного періоду.

Метою складання Балансу є надання користувачам повної, правдивої та упередженої інформації про фінансовий стан підприємства на звітну дату. Баланс дає можливість визначити склад та структуру майна підприємства, ліквідність та оборотність оборотних запасів, наявність власного та запозиченого капіталу, зміну дебіторської та кредиторської заборгованості та багато інших показників.

Форма балансу та порядок його заповнення визначається П(С)БО 1 “Загальні вимоги до фінансової звітності” і наводиться у додатку 1 до нього.

Баланс складається з двох частин: активу та пасиву.

Актив балансу містить три розділи:

І Необоротні активи.

ІІ Оборотні активи.

ІІІ Необоротні активи, утримувані для продажу, та групи вибуття.

Пасив балансу має чотири розділи:

І Власний капітал.

ІІ Довгострокові зобов’язання і забезпечення.

ІІІ Поточні зобов’язання і забезпечення.

ІV Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття.

Вписуваний V розділ. Чиста вартість активів недержавного цільового фонду.

Баланс підприємства складають на підставі даних бухгалтерського обліку по балансовим рахункам 1-6 класів Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань на підставі даних оборотного балансу та Головної книги.

Підсумки активу та пасиву Балансу мають бути рівні.

Заповнення статей балансу здійснюється згідно норм Методичних рекомендацій щодо заповнення форм фінансової звітності, затверджених наказом МФУ від 28.03.13 р. № 433.

У балансі відображаються активи, зобов’язання та власний капітал підприємства. Підсумок активів балансу повинен дорівнювати сумі зобов’язань та власного капіталу.

Актив відображається в балансі за умови, що його оцінка може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов’язаних з його використанням. Витрати на придбання та створення активу, який не може бути відображений в балансі, включаються до складу витрат звітного періоду. Зобов’язання відображається у балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення. Власний капітал відображається в балансі одночасно з відображенням активів або зобов’язань, які призводять до його зміни.

У випадках, передбачених нормативно-правовими актами, складається окремий баланс. Для складання окремого балансу дані первинних документів про господарські операції філій, представництв, відділень та інших відокремлених підрозділів, виділених підприємством на окремий баланс, а також про господарські операції, які відповідно до законодавства підлягають відображенню в окремому балансі, заносяться до окремих (відкритих для цього відокремленого підрозділу або для відображення господарських операцій з певної діяльності підприємства) регістрів бухгалтерського обліку.

При складанні балансу та відповідних форм фінансової звітності підприємств з урахуванням показників окремого балансу та відповідних форм окремої фінансової звітності інформація про внутрішньогосподарські розрахунки (взаємні зобов’язання у рівній сумі) не наводиться.

Баланс заповнюють на підставі Головної книги шляхом перенесення (або узагальнення) сальдо рахунків бухгалтерського обліку на початок року і кінець звітного періоду (табл. 12.3).

При цьому слід пам’ятати, що нематеріальні активи, основні засоби, інвестиційна нерухомість довгострокові біологічні активи до підсумку балансу включають за залишковою вартістю, а дебіторська заборгованість за товари, роботи, послуги – за чистою реалізаційною вартістю.

Таблиця 12.3 - Порядок складання Балансу

Актив |

Код рядка |

Обороти рахунків бухгалтерського обліку |

1 |

2 |

3 |

I. Необоротні активи Нематеріальні активи |

1000 |

ряд.1001 - ряд.1002 |

первісна вартість |

1001 |

Дт 12 |

накопичена амортизація |

1002 |

(Кт 133) |

Незавершені капітальні інвестиції |

1005 |

Дт 15 |

Основні засоби |

1010 |

р.1011-р.1012 |

первісна вартість |

1011 |

Дт 101-109, 11 |

знос |

1012 |

(Кт 131 і 132) |

Інвестиційна нерухомість |

1015 |

Дт 1001 |

Довгострокові біологічні активи |

1020 |

Дт 161, 163,165 + Дт 162,164,166 - (Кт 134) |

Довгострокові фінансові інвестиції: які обліковуються за методом участі в капіталі інших підприємств |

1030 |

Дт 141 |

інші фінансові інвестиції |

1035 |

Дт 142, 143 |

Довгострокова дебіторська заборгованість |

1040 |

Дт 181,182,183 |

Відстрочені податкові активи |

1045 |

Дт 17 |

Інші необоротні активи |

1090 |

Дт 184 |

Усього за розділом I |

1095 |

ряд. 1000 + ряд. 1005 + ряд. 1010 + ряд. 1015 + ряд. 1020 + ряд. 1030 + ряд. 1035 + ряд. 1040 + ряд. 1045 + ряд. 1090 |

Продовження таблиці 12.3

1 |

2 |

3 |

II. Оборотні активи |

||

Запаси |

1100 |

Дт 20, 22, 23, 25, 26, 27, 28 без урахування субрах. 286, за вирахуванням сальдо по Кт субрах. 285 |

Поточні біологічні активи |

1110 |

Дт 21 |

Дебіторська заборгованість за продукцію, товари, роботи, послуги |

1125 |

Дт 36-(Кт 38) |

Дебіторська заборгованість за розрахунками: за виданими авансами |

1130 |

Дт 371 |

з бюджетом |

1135 |

Дт 641, 642 |

у тому числі з податку на прибуток |

1136 |

Дт 641/ податок на прибуток |

Інша поточна дебіторська заборгованість |

1155 |

Дт 34, 372, 373, 374, 375, 376, 3774, 378, 65, 66, 682, 683, 6852 |

Поточні фінансові інвестиції |

1160 |

Дт 352 |

Гроші та їх еквіваленти |

1165 |

Дт 30, 31, 33, 351 |

Витрати майбутніх періодів |

1170 |

Дт 39 |

Інші оборотні активи |

1190 |

Дт 331, 332, 643, 644 |

Усього за розділом II |

1195 |

Сума ряд. 1100 – 1190 (крім ряд. 1136) |

III. Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

Дт 286 |

Баланс |

1300 |

ряд. 1095 + ряд. 1195 + ряд. 1200 |

Пасив |

||

I. Власний капітал Зареєстрований капітал |

1400 |

Кт 40 |

Капітал у дооцінках |

1405 |

Кт 41 |

Продовження таблиці 12.3

1 |

2 |

3 |

Додатковий капітал |

1410 |

Кт 42 |

Резервний капітал |

1415 |

Кт 43 |

Нерозподілений прибуток |

1420 |

Кт 441 (Дт 442) |

Неоплачений капітал |

1425 |

(Дт 46) |

Вилучений капітал |

1430 |

(Дт 45) |

Усього за розділом I |

1495 |

ряд. 1400 + ряд. 1405 + ряд. 1410 + ряд. 1415 +1420 - ряд. 1425 - ряд. 1430 |

II. Довгострокові зобов’язання і забезпечення Відстрочені податкові зобов’язання |

1500 |

Кт 54 |

Довгострокові кредити банків |

1510 |

Кт 501, 502, 503, 504 |

Інші довгострокові зобов’язання |

1515 |

Кт 505, 506, 51, 52, 53, 55 |

Довгострокові забезпечення |

1520 |

Кт 47 |

Цільове фінансування |

1525 |

Кт 48 |

Усього за розділом II |

1595 |

Сума ряд. 1500 - 1525 |

IІІ. Поточні зобов’язання і забезпечення Короткострокові кредити банків |

1600 |

Кт 31 (овердрафт), 60 |

Поточна кредиторська заборгованість за: довгостроковими зобов’язаннями |

1610 |

Кт 61 |

товари, роботи, послуги |

1615 |

Кт 63 |

розрахунками з бюджетом |

1620 |

Кт 641, 642 |

у тому числі з податку на прибуток |

1621 |

Кт 641/ податок на прибуток |

розрахунками зі страхування |

1625 |

Кт 65 |

Продовження таблиці 12.3

1 |

2 |

3 |

розрахунками з оплати праці |

1630 |

Кт 66 |

Поточні забезпечення |

1660 |

Кт 47 (з терміном погашення до одного року) |

Доходи майбутніх періодів |

1665 |

Кт 69 |

Інші поточні зобов’язання |

1690 |

Кт 62, 643, 644, 372, 378, 67, 683 |

Усього за розділом IІІ |

1695 |

Сума ряд. 1600 – 1690 (крім 1621) |

ІV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття |

1700 |

Кт 680 |

Баланс |

1900 |

ряд. 1495 + ряд. 1595 + ряд. 1695 + ряд. 1700 |

1 – щодо об’єктів, які обліковуються за справедливою вартістю, плюс залишкова вартість об’єктів, які обліковуються за первісною вартістю, тобто Дт 100- (Кт 135);

2 – дебіторська заборгованість, яка відображається у складі оборотних активів і не може бути включена до інших статей дебіторської заборгованості;

3 – зобов’язання, які не можуть бути включені до інших статей поточних зобов’язань.

Звіт про фінансові результати – це звіт про доходи, витрати і фінансові результати підприємства. У звіті про фінансові результати розкривається інформація про доходи, витрати, прибутки і збитки, інший сукупний дохід та сукупний дохід підприємства за звітний період.

Метою складання форми 2 “Звіт про фінансові результати” є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки та збитки за звітний період.

Форма та зміст Звіту про фінансові результати визначені положенням (стандартом) бухгалтерського обліку 1 (далі – НП(С)БО 1) «Загальні вимоги до фінансової звітності», а саме у додатку 2 до нього.

Форма 2 «Звіт про фінансові результати» складається з таких розділів:

I розділ «Фінансові результати»;

II розділ «Сукупний дохід»;

III розділ «Елементи операційних витрат»;

IV розділ «Розрахунок показників прибутковості акцій».

Розділ I «Фінансові результати» призначений для визначення чистого прибутку (збитку) звітного періоду. З цією метою у формі Звіту передбачається послідовне зіставлення його статей. Це досягається шляхом класифікації доходів та витрат за видами діяльності.

Кожна стаття базується на даних, що обліковуються на певних рахунках (субрахунках) обліку доходів - клас 7 та витрат - клас 9.

Для відображення показників доходів та витрат в формі 2 “Звіт про фінансові результати” в Розділі I діяльність підприємства поділяється на:

операційну;

інвестиційну;

фінансову.

При складанні форми 2 «Звіт про фінансові результати» не дозволяється згортання доходів та витрат, крім випадків, передбачених відповідними положеннями (стандартами).

Показники про непрямі податки, вирахування з доходу, собівартість, витрати і збитки наводять у дужках.

У Розділі II «Сукупний дохід» наводять інформацію про зміни у власному капіталі протягом звітного періоду внаслідок господарських операцій та інших подій (за винятком змін капіталу за рахунок операцій з власниками).

У Розділі III «Елементи операційних витрат» наводять відповідні елементи операційних витрат (на виробництво та збут, управління та інші операційні витрати), понесені підприємством у процесі своєї діяльності протягом звітного періоду, за вирахуванням внутрішнього обороту, тобто за вирахуванням виробленої та спожитої самим підприємством продукції (робіт, послуг). Собівартість реалізованих товарів, запасів, іноземної валюти у даному розділі не відображається.

Розділ IV «Розрахунок показників прибутковості акцій» стосується лише акціонерних товариств, акції яких обертаються на фондовому ринку.

Методика складання Звіту про фінансові результати. Метою складання Звіту про фінансові результати (Форми № 2) є надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки і збитки діяльності підприємства за звітний період.

В розділі І інформація про доходи, витрати та фінансові результати господарювання формується в розрізі видів діяльності. Методику його заповнення наведено у таблиці 12.4.

Показники про непрямі податки, вирахування з доходу, собівартість, витрати і збитки наводяться у дужках.

Таблиця 12.4 - Методика заповнення розділу І “Фінансові результати”

Стаття |

Код рядка |

Обороти рахунків бухгалтерського обліку |

1 |

2 |

3 |

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

Обороти Кт 701, 702, 703 – Дт 701, 702, 703 Кт 641/ПДВ,643, 642 - Дт 791 Кт 704 |

Ряд. 2000 форми №2 є відразу розрахунковим: дохід (виручка) від реалізації продукції (товарів, робіт, послуг) мінус податок на додану вартість, акцизний збір та інші податку, збори, сплачені з обороту, мінус інші вирахування з доходу (надані знижки, повернення товарів, суми доходів без ПДВ, які за договорами належать комітентам, принципалам тощо. Зокрема, віднімаються належні до сплати підприємствами нафтогазової промисловості рентна плата за нафту і газ, безпосередньо Пенсійному фонду України збори з торгівлі ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння, надання послуг стільникового рухомого зв’язку, а також суми збору на розвиток виноградарства, садівництва і хмелярства. Підприємства, основною діяльністю яких є торгівля цінними паперами, у цій статті відображають вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов'язаних з розміщенням, |

||

Продовження таблиці 12.4

1 |

2 |

3 |

купівлею та продажем цінних паперів. У цьому рядку відображається дохід (виручка) від надання (реалізації) послуг, які є головною метою створення підприємства (предметом його статутної діяльності). Наприклад, у рядку 2000 Форми № 2 відображається дохід від операційної оренди, якщо основний вид діяльності підприємства — здавання майна в оренду. |

||

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

Дт 791 Кт 901, Дт 791 Кт 902, Дт 791 Кт 903, Дт 791 Кт 904 |

У цій статті підприємства , основною діяльністю яких є торгівля цінними паперами, відображають балансову вартість реалізованих цінних паперів. Підприємства, що відповідно до законодавства є страховиками, у цій статті наводять виплати страхових сум і страхових відшкодувань. Підприємства, що здійснюють діяльність з випуску та проведення лотерей, у цій статті наводять відрахування на створення (формування) за звітний період призового фонду, а також резерву, що покриває величину джек-поту, не забезпечену оплатою участі в лотереї. |

||

Валовий: прибуток |

2090 |

Значення з «+» ряд. 2000-ряд.2050 |

збиток |

2095 |

Значення з «-» ряд. 2050-ряд.2000 |

Інші операційні доходи |

2120 |

Дт 71 Кт 791 |

Адміністративні витрати |

2130 |

Дт 791 Кт 92 |

Витрати на збут |

2150 |

Дт 791 Кт 93 |

Інші операційні витрати |

2180 |

Дт 791 Кт 94 |

Фінансовий результат від операційної діяльності: прибуток |

2190 |

Значення з «+» ряд. 2090+ряд. 2120 - ряд. 2130 - ряд. 2150 –ряд. 2180 |

збиток |

2195 |

Значення з «-» ряд. 2095+ряд. 2120 - ряд. 2130 - ряд. 2150 –ряд. 2180 |

Дохід від участі в капіталі |

2200 |

Дт 72 Кт 792 |

Продовження таблиці 12.4

1 |

2 |

3 |

Інші фінансові доходи |

2220 |

Дт 73 Кт 792 |

Інші доходи |

2240 |

Дт 74 Кт 793 |

Фінансові витрати |

2250 |

Дт 792 Кт 95 |

Втрати від участі в капіталі |

2255 |

Дт 792 Кт 96 |

Інші витрати |

2270 |

Дт 793 Кт 97 |

Фінансовий результат до оподаткування: прибуток |

2290 |

Значення з «+» ряд. 2190 + ряд. 2200 + ряд. 2220 + ряд.2240 - ряд. 2250 - ряд.2255 - ряд.2270 |

збиток |

2295 |

Значення з «-» ряд. 2195 + ряд. 2200 + ряд. 2220 + ряд.2240 - ряд. 2250 - ряд.2255 - ряд.2270 |

Витрати (дохід) з податку на прибуток |

2300 |

Дт 981 Кт 641/Податок на прибуток |

Прибуток (збиток) від припиненої діяльності після оподаткування |

2305 |

Аналітичні дані за рахунками: 71 «Інший операційний доход», 74 «Інші доходи», 94 «Інші витрати операційної діяльності», 97 «Інші витрати» |

Чистий фінансовий результат: прибуток |

2350 |

Значення з «+» ряд. 2290 +- ряд. 2300 +- ряд.2305 |

збиток |

2355 |

Значення з «-» ряд. 2295 +- ряд. 2300 +- ряд.2305 |

Відповідно до п. 4 НП(С)БО 1 підприємства можуть крім викладених у формах фінансової звітності, розкривати додаткові статті, якщо інформація суттєва й оцінку статті можна достовірно визначити.

Повний перелік додаткових статей наведено в додатку 3 до НП(С)БО 1. Рядки 2010 і 2112 призначено тільки для страхових підприємств, і вони розкривають інформацію про суму зароблених страхових премій, збитки за страховими преміями.

Рядки 2121 і 2181 свідчать про доходи й витрати від зміни вартості активів, які оцінюються за справедливою вартістю.

Суму доходів від благодійної допомоги показують у рядку 2241, а прибуток-збиток від впливу інфляції на монетарні статті у рядку 2275.

Згідно П(С)БО 1 «Загальні вимоги до фінансової звітності» сукупний дохід – зміни у власному капіталі протягом звітного періоду внаслідок господарських операцій та інших подій (за винятком змін капіталу за рахунок операцій з власниками). Чинна форма 3 Звіту про фінансові результати передбачає наступне розкриття інформації про сукупний дохід підприємства в розділі ІІ «Сукупний дохід» (табл. 12.5):

Таблиця 12.5 - Порядок заповнення розділу ІІ «Сукупний дохід»

Стаття |

Код рядка |

Обороти рахунків бухгалтерського обліку |

1 |

2 |

3 |

Дооцінка (уцінка) необоротних активів |

2400 |

Наводиться сума дооцінки об'єктів основних засобів та нематеріальних активів, зменшена на суму уцінки таких об'єктів протягом звітного періоду в межах сум раніше проведених дооцінок, віднесення сум дооцінки до нерозподіленого прибутку (непокритого збитку) |

Дооцінка (уцінка) фінансових інструментів |

2405 |

Наводиться сума зміни балансової вартості об'єктів хеджування у порядку, визначеному п. 38 – 41 П(С)БО 13 "Фінансові інструменти" |

Накопичені курсові різниці |

2410 |

Наводиться сума курсових різниць, які відповідно до п. 9 П(С)БО 21 "Вплив змін валютних курсів" відображаються у складі власного капіталу та визнаються в іншому сукупному доході |

Продовження таблиці 12.5

1 |

2 |

3 |

Частка іншого сукупного доходу асоційованих та спільних підприємств |

2415 |

Наводиться частка іншого сукупного доходу асоційованих, дочірніх або спільних підприємств, облік фінансових інвестицій в які ведеться за методом участі в капіталі |

Інший сукупний дохід |

2445 |

Наводиться сума іншого сукупного доходу, для відображення якого за ознаками суттєвості неможна було виділити окрему статтю, або який не може бути включений до інших статей, наведених у цьому розділі |

Інший сукупний дохід до оподаткування |

2450 |

Відображається інший сукупний дохід до оподаткування, який визначається як алгебраїчна сума дооцінки (уцінки) необоротних активів, дооцінки (уцінки) фінансових інструментів, накопичених курсових різниць, частки іншого сукупного доходу асоційованих та спільних підприємств та іншого сукупного доходу: р. (2400 + 2405 + 2410 + 2415 + 2445) |

Податок на прибуток, пов’язаний з іншим сукупним доходом |

2455 |

Обороти за Кт 54 в частині нарахування податку на прибуток за операціями, що тягнуть збільшення іншого сукупного доходу |

Інший сукупний дохід після оподаткування |

2460 |

Наводиться сума іншого сукупного доходу після вирахування податку на прибуток: р. (2450 – 2455) |

Сукупний дохід (сума рядків 2350, 2355 та 2460) |

2465 |

Відображається сукупний дохід, який розраховується як алгебраїчна сума чистого фінансового результату за звітний період та іншого сукупного доходу після оподаткування: р. (2350 або 2355 + 2460) |

В розділі ІІІ «Елементи операційних витрат» узагальнюють інформацію про операційні витрати підприємства (на виробництво, збут, управління господарською діяльністю та ін.) у розрізі економічних елементів (табл. 12.6).

Таблиця 12.6 - Порядок заповнення розділу ІІІ «Елементи операційних витрат»

Назва статті |

Код рядка |

Обороти рахунків бухгалтерського обліку |

Матеріальні затрати |

2500 |

обороти Дт 80 або Дт 23,91,92,93,94 – Кт 20,21, 22,24,25,27 |

Витрати на оплату праці |

2505 |

обороти Дт 81 або Дт 23,91,92,93,94 – Кт 66 |

Відрахування на соціальні заходи |

2510 |

обороти Дт 82 або Дт 23,91,92,93,94 – Кт 65 |

Амортизація |

2515 |

обороти Дт 83 або Дт 23,91,92,93,94 – Кт 13 |

Інші операційні витрати |

2520 |

обороти Дт 84 або не враховані вище витрати з обороту рахунків 23,91,92,93,94 |

Разом |

2550 |

сума р.2500-2520 |

До показників цієї форми не включають витрати, які складають собівартість продукції (робіт, послуг), виготовленої і спожитої самим підприємством, а також собівартість реалізованих запасів та іноземної валюти.

У випадку, коли підприємство згідно зі своєю обліковою політикою не застосовує 8-й клас рахунків, розділ ІІІ Звіту про фінансові результати заповнюється шляхом вибірки окремих елементів операційних витрат з відповідних рахунків 9-го класу.

Розділ IV Звіту про фінансові результати “Розрахунок прибутковості акцій” (табл. 12.7) заповнюють акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються і купуються на фондових біржах, а також товариства, які перебувають у процесі випуску таких акцій.

Методичні засади формування інформації про розмір чистого прибутку на одну просту акцію та її розкриття в фінансовій звітності встановлено П(С)БО 24 “Прибуток на акцію”.

Таблиця 12.7 - Методика заповнення розділу IV «Розрахунок показників прибутковості акцій»

Назва статті |

Код рядка |

Методика розрахунку показника |

Середньорічна кількість простих акцій |

2600 |

Сума добутків кількості простих акцій в обігу на протязі визначених періодів і відповідних часових зважених коефіцієнтів |

Скоригована середньорічна кількість простих акцій |

2605 |

Коригування р. 2600 Форми № 2 на середньорічну кількість потенційних простих акцій |

Чистий прибуток (збиток) на одну просту акцію |

2610 |

Ділення різниці між сумою чистого прибутку (збитку) та сумою дивідендів за привілейованими акціями на показник р. 2600 Форми № 2 |

Скоригований чистий прибуток (збиток) на одну просту акцію |

2615 |

Ділення суми скоригованого чистого прибутку (збитку) на скориговану середньорічну кількість простих акцій* |

Дивіденди на одну просту акцію |

2650 |

Ділення суми оголошених дивідендів на кількість простих акцій, за якими виплачуються дивіденди |

* - показник р. 2615 збільшується на середньорічну кількість простих акцій, що поступають в обіг у випадку конвертації розбавляючих потенційних простих акцій |

||

Часовий зважений коефіцієнт – частка від ділення загальної кількості днів (місяців), протягом яких акції перебували в обігу, на загальну кількість днів (місяців) у році.

Приклад 12.1. Чистий прибуток підприємства в 2013 році склав 450 000 грн. Сума сплачених дивідендів за привілейованими акціями – 26 600 грн. Розрахунок середньорічної кількості простих акцій наведено в таблиці 12.8.

Таблиця 12.8 - Розрахунок середньорічної кількості простих акцій

Дата |

Зміст |

Кількість акцій |

Часовий зважений коефіцієнт |

Середньозва-жена кількість простих акцій в обігу |

||

випуще-них |

викупле-них |

в обігу |

||||

1.01.2013 |

Залишок на початок року |

2 000 |

100 |

1 900 |

5/12 |

792 |

31.05.2013 |

Емісія нових акцій |

500 |

- |

2 400 |

4/12 |

800 |

1.10.2013 |

Викуп акцій в акціонерів |

- |

300 |

2 100 |

3/12 |

525 |

31.12.2013 |

Залишок на кінець року |

2 500 |

400 |

2 100 |

- |

- |

Показник середньозваженої кількості простих акцій в обігу для розрахунку величини чистого прибутку на одну просту акцію |

2 117 |

|||||

Величина чистого прибутку на одну просту акцію визначається:

![]() (грн.)

(грн.)

Для розрахунку скоригованого чистого прибутку (збитку) на одну просту акцію необхідно оцінити вплив розбавляючих потенційних простих акцій на суму чистого прибутку.

Розбавляюча потенційна проста акція – фінансовий документ або інша угода, конвертація яких у прості акції призведе до зменшення чистого прибутку (збільшення чистого збитку) на одну просту акцію від звичайної діяльності у майбутньому.

Приклад 12.2. Вихідні дані та методику розрахунку скоригованого чистого прибутку на одну просту акцію наведено в таблиці 12.9.

Таблиця 12.9 - Розрахунок скоригованого чистого прибутку на одну просту акцію

№ |

Показник |

Значення |

1 |

Чистий прибуток, зменшений на суму дивідендів за привілейованими акціями у 2013 році, грн. |

423 400 |

2 |

Середньорічна кількість простих акцій в обігу, шт. |

2 117 |

3 |

Чистий прибуток на одну просту акцію, грн. |

200 |

4 |

Кількість 7 % -облігацій, які конвертуються у прості акції (умова конвертації – 10 облігацій в 1 акцію), шт. |

1 000 |

5 |

Витрати на відсотки за облігаціями у 2013 році, конвертація яких здійснюється, грн. (1000•10•0,07) |

700 |

6 |

Податок на прибуток, пов’язаний з витратами на відсотки, грн. |

161 |

7 |

Скоригований чистий прибуток, грн. (р.1+р.5-р.6) |

423 939 |

8 |

Кількість простих акцій, які будуть одержані внаслідок конвертації, шт. |

100 |

9 |

Скоригована кількість простих акцій, шт. (р.2+р.8) |

2 217 |

10 |

Скоригований чистий прибуток на одну просту акцію, грн. (р.7/р.9) |

191,23 |

Методика складання Звіту про рух грошових коштів. Метою складання Звіту про рух грошових коштів (Форми № 3) є надання користувачам фінансової звітності інформації про зміни, що відбулись у грошових коштах підприємства за звітний період.

У звіті про рух грошових коштів наводяться дані про рух грошових коштів протягом звітного періоду в результаті операційної, інвестиційної та фінансової діяльності. При складанні фінансової звітності та консолідованої фінансової звітності підприємства можуть обрати спосіб складання звіту про рух грошових коштів за прямим ( Форма №3) або непрямим ( Форма №3-н) методом із застосуванням відповідної форми звіту додатку 1 до НП(С)БО 1 «Загальні вимоги до фінансової звітності».

В обох випадках він складається з трьох розділів:

І Рух коштів у результаті операційної діяльності.

ІІ Рух коштів у результаті інвестиційної діяльності.

ІІІ Рух коштів у результаті фінансової діяльності.

Чистим надходженням грошових коштів визнають перевищення суми надходжень грошових коштів над сумою їх видатків у звітному році. Чистим видатком грошових коштів вважають перевищення суми видатків грошових коштів над сумою їх надходження за звітний рік.

Підприємство розгорнуто наводить суми надходжень та видатків, що виникають у результаті операційної, інвестиційної та фінансової діяльності. Якщо рух грошових коштів у результаті однієї операції включає суми, які належать до різних видів діяльності, то ці суми наводяться окремо у складі відповідних видів діяльності.

Внутрішні зміни у складі грошових коштів до звіту про рух грошових коштів не включаються. Наприклад, надходження коштів з банку до каси підприємства не розглядається як рух грошових коштів в результаті операційної діяльності.

Не грошові операції – це операції, які не потребують використання грошових коштів або їх еквівалентів.

Негрошові операції (отримання активів шляхом фінансової оренди; бартерні операції; придбання активів шляхом емісії акцій, перетворення зобов’язань на власний капітал тощо) не включаються до звіту про рух грошових коштів. Не грошові операції пов’язані з фінансовою та інвестиційною діяльністю слід розкривати в примітках до фінансових звітів.

Для цілей Звіту про рух грошових коштів:

інвестиційною діяльністю вважають операції з витрачання та одержання грошей на придбання i від продажу необоротних активів (основних засобів, інших необоротних матеріальних активів, нематеріальних активів, цілісних майнових комплексів), а також тих фінансових інвестицій, які не є еквівалентами грошових коштів (акцій, облігацій, часток у статутному фонді);

фінансовою діяльністю вважають операції з надходження i вибуття грошових коштів, пов'язані зі збільшенням i зменшенням статутного капіталу, пайового капіталу, додаткового вкладеного капіталу, погашенням неоплаченого капіталу, викупом i продажем власних акцій, продажем облігацій власної емісії, сплатою відсотків за такими облігаціями, погашенням таких облігацій, отриманням i погашенням кредитів банків, сплатою відсотків за користування кредитами банків;

операційною діяльністю вважають операції з надходження i видатку грошових коштів у результаті основної та інших видів діяльності, що не є інвестиційною та фінансовою діяльністю.

Основною діяльністю вважають операції з виробництва й реалізації продукції (робіт, послуг), що є предметом створення підприємства.

Для складання звіту про рух грошових коштів звичайно використовують показники балансу, звіту про фінансові результати та дані аналітичного бухгалтерського обліку. Дані про рух грошових коштів під час здійснення фінансової та інвестиційної діяльності визначаються вибіркою даних про їх витрачання i надходження безпосередньо за оборотами на рахунках у регістрах бухгалтерського обліку грошових коштів.

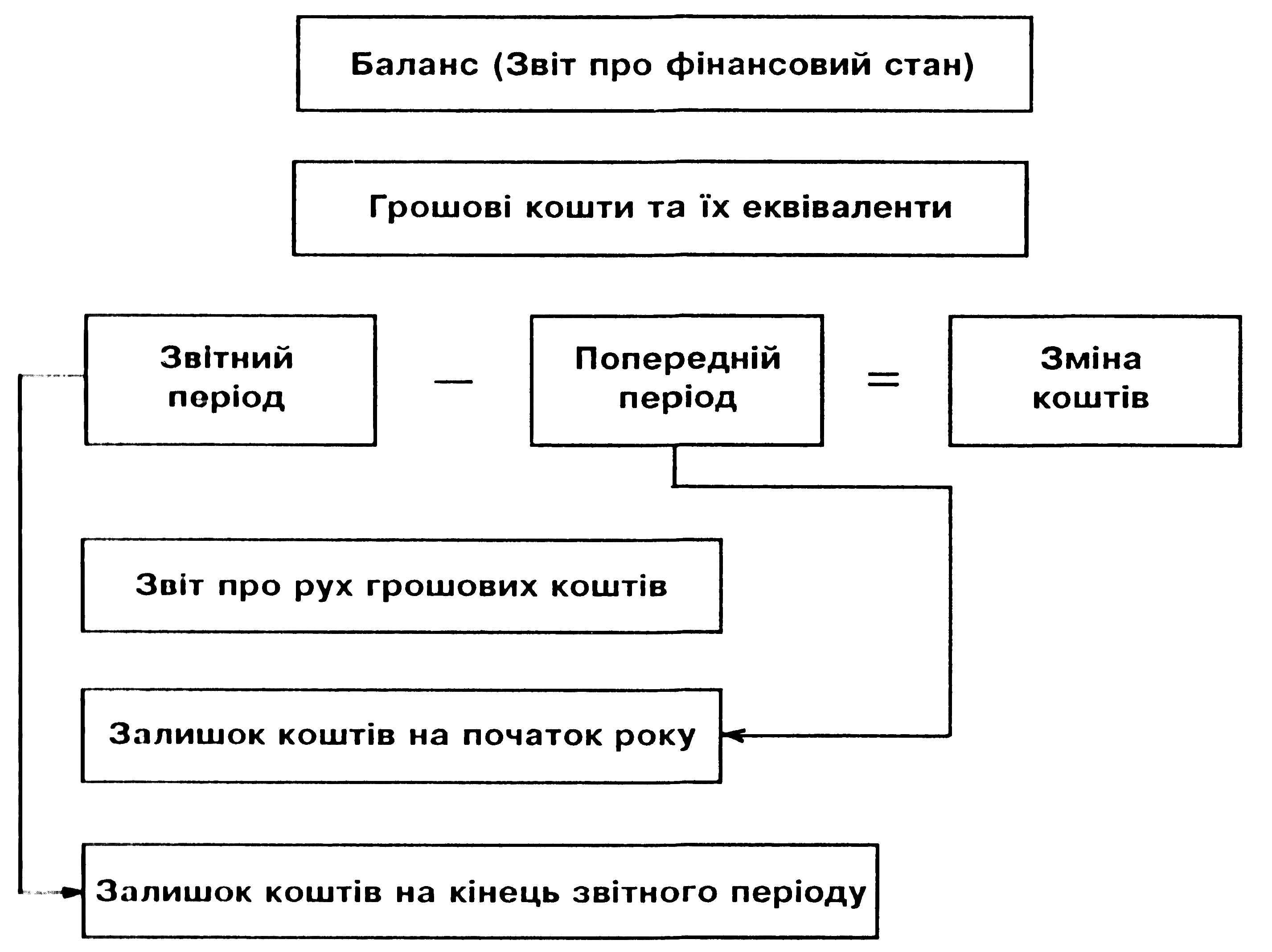

Процес складання звіту про рух грошових коштів включає п’ять основних етапів (рисунок 12.1).

Рисунок 12.1 – Послідовність складання Звіту про рух грошових коштів

Для визначення зміни залишків грошових коштів та їх еквівалентів необхідно: зіставити суми статті балансу “Гроші та їх еквіваленти” на початок і кінець року та відобразити їх у відповідних статтях Звіту про рух грошових коштів (рис. 12.2).

Рисунок 12.2 – Послідовність перенесення залишків до Звіту про рух грошових коштів

Згідно з НП(С)БО 1 інформація про рух грошових коштів у результаті операційної діяльності може бути наведена із застосуванням прямого або непрямого методів.

Обидва звіти про рух грошових коштів, складений за прямим та непрямим методами, відрізняються саме першим розділом «Рух коштів в результаті операційної діяльності». Звіт за прямим методом розшифровує напрямки надходження та витрачання коштів, а звіт за непрямим методом показує рух грошових потоків шляхом коригування показників прибутку/збитку від звичайної діяльності на не грошові операції та статті, які мали вплив на кошти, що обертаються на підприємстві. Розділи, які розкривають інформацію про інвестиційну та фінансову діяльність, в обох звітах складають за прямим методом і є однаковими.

У звіті про рух грошових коштів, складеному за прямим методом, показники за звітний період наводять в одній графі, залежно від впливу на грошовий потік: надходження – зі знаком «+», вибуття – у дужках.

У звіті про рух грошових коштів, складеному за непрямим методом, для відображення даних звітного періоду призначено дві графи: у графі 3 наводять надходження грошових коштів, а у графі 4 - їх вибуття.

При застосуванні прямого методу для визначення суми чистого надходження (видатку) коштів в результаті операційної діяльності у звіті послідовно наводяться всі основні класи (статті) надходжень та видатків, різниця яких показує приріст або зменшення грошових коштів.

Інформацію про рух коштів внаслідок операційної діяльності можна отримати:

з облікових реєстрів;

шляхом послідовного коригування статей Звіту про фінансові результати.

Методику заповнення Звіту про рух грошових коштів прямим методом наведено в таблиці 12.10.

Таблиця 12.10 - Методика заповнення Звіту про рух грошових коштів (за прямим методом) Форма №3

Стаття |

Код рядка |

Обороти рахунків бухгалтерського обліку |

1 |

2 |

3 |

І. Рух коштів у результаті операційної діяльності |

||

Надходження від: Реалізації продукції (товарів, робіт, послуг) |

3000 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт рах. 36, 70 |

Повернення податків і зборів |

3005 |

Оборот по Дт субрах. 311 з Кт субрах. 641, 642 (відповідні аналітичні рахунки обліку) |

у тому числі податку на додану вартість |

3006 |

Оборот по Дт субрах. 311 з Кт субрах. 641/ПДВ |

Цільового фінансування |

3010 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт рах. 48, 64 |

Продовження таблиці 12.10

1 |

2 |

3 |

Інші надходження |

3095 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт рах. 182, 34, 65, субрах. 371, 372, 374, 375, 377, 378, 661, 68, 719 |

Так, у цій статті наводять отримані підприємством грошові кошти від:

|

||

Витрачання на оплату: Товарів (робіт, послуг) |

3100 |

Аналітичні дані до обороту по Дт рах. 63 з Кт рах. 30, 31 |

Праці |

3105 |

Аналітичні дані до обороту по Дт рах. 66 з Кт рах. 30, 31 |

Відрахувань на соціальні заходи |

3110 |

Аналітичні дані до обороту по Дт рах. 65 (у частині єдиного внеску на загальнообов'язкове державне соціальне страхування) з Кт субрах. 311 |

Зобов’язань з податків і зборів |

3115 |

Оборот по Дт субрах. 641, 651 (у частині зборів до Пенсійного фонду) з Кт субрах. 311 |

Інші витрачання |

3190 |

Аналітичні дані до обороту по Дт рах. 39, 51, 55, 61, 62, 69, 92, субрах. 371, 372, 374, 377, 378, 654, 655, 681, 684, 685, 942, 947, 948, 949 з Кт рах. 30, 31 та субрах. 333, 334 |

Продовження таблиці 12.10

1 |

2 |

3 |

Таким чином, до рядка 3190 Форми № 3 включають витрачання грошових коштів за такими напрямками:

|

||

Чистий рух коштів від операційної діяльності |

3195 |

Різниця між сумою ряд. 3000 — 3095 та сумою ряд. 3100 — 3190 Форми № 3 |

Результат розрахунку може мати як додатне, так і від'ємне значення. Від'ємний результат наводять у дужках. Показник рядка буде додатним, якщо сума надходжень грошових коштів перевищує суму витрачених коштів. Від’ємний результат розрахунку матиме місце, якщо підприємством у межах операційної діяльності витрачено більше грошових коштів, ніж отримано. Це можливо в разі використання коштів, отриманих від інших видів діяльності, або в ситуації, коли залишок грошових коштів на початок року дозволяв здійснювати їх витрачання і без додаткового надходження. |

||

II. Рух коштів у результаті інвестиційної діяльності |

||

В цьому розділі всі суми, пов'язані з придбанням та продажем необоротних активів відображають з урахуванням ПДВ та інших непрямих податків та зборів (якщо вони входять до складу вартості). |

||

Надходження від реалізації: фінансових інвестицій |

3200 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 377 (у частині надходжень від реалізації фінансових інвестицій) |

необоротних активів |

3205 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 377 (у частині |

Продовження таблиці 12.10

1 |

2 |

3 |

|

|

надходжень від реалізації необоротних активів, майнових комплексів) |

В бухгалтерському обліку операції з продажу необоротних активів, утримуваних для продажу, належать до операційної діяльності підприємства (така операція відображається в обліку як продаж оборотних активів), у Формі № 3 надходження грошових коштів від таких операцій включається до рядка 3205 як результат інвестиційної діяльності. |

||

Надходження від отриманих: відсотків |

3215 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 373 (у частині надходження від операцій, за нарахованими доходами у вигляді відсотків) |

дивідендів |

3220 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 373 (у частині надходжень від операцій, за нарахованими доходами у вигляді дивідендів) |

Надходження від деривативів |

3225 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 373 (у частині надходжень від деривативів) |

Інші надходження |

3250 |

Аналітичні дані до регістрів щодо обліку грошових коштів у частині надходжень від різних дебіторів у результаті інвестиційної діяльності (Дт рах. 30, 31 з Кт субрах. 371, 377, 681, рах. 48) |

Витрачання на придбання: фінансових інвестицій |

3255 |

Аналітичні дані до обороту по Дт субрах. 685 з Кт рах. 30, 31 (у частині придбання фінансових інвестицій) |

необоротних активів |

3260 |

Аналітичні дані до обороту по Дт рах. 63, субрах. 684, 685 з Кт рах. 30, 31 (у частині придбання необоротних активів, майнових комплексів) |

Виплати за деривативами |

3270 |

Аналітичні дані до обороту по Дт рах. 63, субрах. 684, 685 з Кт рах. 30, 31 (у частині виплати за деривативами) |

Продовження таблиці 12.10

1 |

2 |

3 |

Інші платежі |

3290 |

Аналітичні дані до регістрів бухгалтерського обліку щодо обліку грошових коштів у частині перерахування грошових коштів різним контрагентам у межах інвестиційної діяльності (Дт субрах. 371, 377, 685 з Кт рах. 30, 31) |

Чистий рух коштів від інвестиційної діяльності |

3295 |

Різниця між сумою ряд. 3200 — 3250 та сумою ряд. 3255 — 3290 Форми № 3 |

Значення рядка 3295 Форми № 3 може бути як додатним, так і від'ємним (від'ємний результат наводиться в дужках). |

||

III. Рух коштів у результаті фінансової діяльності |

||

Надходження від: Власного капіталу |

3300 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт рах. 41, 42, 45, 46 |

Отримання позик |

3305 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт рах. 50, 52, 55, 60 і субрах. 685 |

Інші надходження |

3340 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 685 (у частині інших надходжень від фінансової діяльності) |

Витрачання на: Викуп власних акцій |

3345 |

Аналітичні дані до обороту по Дт рах. 672 з Кт рах. 30, 31 (у частині погашення зобов'язань за акціями власної емісії) |

Погашення позик |

3350 |

Аналітичні дані до обороту по Дт рах. 50, 52, 55, 60, 61 та субрах. 685 з Кт рах. 30, 31 (у частині погашення зобов'язань за позиковими коштами) |

Сплату дивідендів |

3355 |

Аналітичні дані до обороту по Дт субрах. 671 з Кт рах. 30, 31 |

Інші платежі |

3390 |

Аналітичні дані до обороту по Дт субрах. 671 з Кт рах. 30, 31 |

Чистий рух коштів від фінансової діяльності |

3395 |

Різниця між сумою ряд. 3300 — 3440 та сумою ряд. 3345 — 3390 Форми № 3 |

Продовження таблиці 12.10

1 |

2 |

3 |

Чистий рух грошових коштів за звітний період |

3400 |

Алгебраїчна сума показників, відображених у ряд. 3195, ряд. 3295 і ряд. 3395 Форми № 3, з урахуванням знаків (+, -) |

Залишок коштів на початок року |

3405 |

Ряд. 1165 гр. 3 Форми № 1 |

Вплив зміни валютних курсів на залишок коштів |

3410 |

Згорнутий результат обороту по Дт субрах. 302, 312, 314, 334, 351 з Кт субрах. 714, 744 та обороту по Дт субрах. 945, 974 з Кт субрах. 302, 312, 314, 334, 351 |

Залишок коштів на кінець року |

3415 |

ряд. 3400 + ряд. 3405 + - ряд. 3410 Форми № 3 |

Контроль правильності заповнення Звіту про рух грошових коштів: показник гр. 3 ряд. 3415 Форми № 3 має дорівнювати залишкам грошових коштів на кінець року, тобто ряд. 1165 гр. 4 Форми № 1 |

||

Непрямий метод передбачає визначання суми чистого надходження (видатку) в результаті операційної діяльності шляхом послідовного коригування показника фінансовий результат (прибутку, збитку) від звичайної діяльності до оподаткування, наведеного в Звіті про фінансові результати (ряд. 2290 або 2295).

Коригування здійснюється з метою врахування впливу:

змін у складі запасів, операційної дебіторської та кредиторської заборгованості;

негрошових операцій;

доходів і витрат пов’язаних з інвестиційною та фінансовою діяльністю.

Форма №3-н Звіту про рух грошових коштів, встановлена НП(С)БО 1, передбачає використання непрямого методу подання інформації про рух коштів в результаті операційної діяльності.

Процес заповнення розділу І «Рух коштів в результаті операційної діяльності» включає три кроки:

Крок 1. Перенос показника фінансовий результат (прибутку, збитку) від звичайної діяльності до оподаткування (ряд. 2290 або 2295) Звіту про фінансові результати.

Крок 2. Визначення прибутку (збитку) від операційної діяльності до зміни и чистих оборотних активах.

Крок 3. Визначення грошових коштів від операційної діяльності. Розділ ІІ Рух коштів у результаті інвестиційної діяльності та ІІІ Рух коштів у результаті фінансової діяльності заповнюється тільки із застосуванням прямого методу. Розглянемо цей процес (таблиця 12.11).

Таблиця 12.11 - Методика заповнення Звіту про рух грошових коштів (за непрямим методом) Форма №3-н

Стаття |

Код рядка |

Обороти рахунків бухгалтерського обліку |

|

надходження |

видаток |

||

1 |

2 |

3 |

4 |

І. Рух коштів у результаті операційної діяльності |

|||

Прибуток (збиток) від звичайної діяльності до оподаткування |

3500 |

ряд. 2290 Форма № 2 |

ряд. 2295 Форма № 2 |

Коригування на: амортизацію необоротних активів |

3505 |

ряд. 2215 розділу ІІІ «Елементи операційних витрат» Форма № 3 |

Х |

збільшення (зменшення) забезпечень |

3510 |

Збільшення у складі забезпечень |

Зменшення у складі забезпечень |

(залишок на кінець – залишок на початок) Форма № 1 ряд. 1522, 1525 розділу ІІ «Довгострокові зобов’язання і забезпечення» (у частині забезпечення операційних витрат) |

|||

збиток (прибуток) від нереалізованих курсових різниць |

3515 |

Збитки від курсових різниць, що виникли внаслідок перерахунку статті Балансу «Гроші та їх еквіваленти» в іноземній валюті |

Прибутки від курсових різниць що виникли внаслідок перерахунку статті Балансу «Гроші та їх еквіваленти» в іноземній валюті |

Продовження таблиці 12.11

1 |

2 |

3 |

4 |

|

|

ряд. 2180 Форма № 2 (в частині Дт 945) |

ряд. 2120 Форма № 2 (в частині Кт 714) |

збиток (прибуток) від неопераційної діяльності та інших негрошових операцій |

3520 |

Збитки від не операційної діяльності ряд. 2255, 2270 Форма № 2 |

Прибутки від не операційної діяльності ряд. 2200, 2220, 2240 Форма № 2 |

Зменшення (збільшення) оборотних активів |

3550 |

Зменшення |

Збільшення |

(залишок на кінець - залишок на початок) ряд. 1100-1170, 1190 Форма № 1* |

|||

Збільшення (зменшення) поточних зобов’язань |

3560 |

Збільшення |

Зменшення |

(залишок на кінець - залишок на початок) ряд. 1615-1630, 1665, 1690 Форма № 1** |

|||

Грошові кошти від операційної діяльності |

3570 |

Додатна |

Від’ємна |

різниця між сумами надходжень та видатків ряд. 3520-3560 Форма № 3 |

|||

Сплачений податок на прибуток |

3580 |

Х |

Дт 641/податок на прибуток – Кт 31 |

Чистий рух коштів від операційної діяльності |

3195 |

Додатна |

Від’ємна |

ряд. 3570 - ряд. 3580 |

|||

II. Рух коштів у результаті інвестиційної діяльності |

|||

Надходження від реалізації: фінансових інвестицій |

3200 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 377 (у частині |

Х |

Продовження таблиці 12.11

1 |

2 |

3 |

4 |

|

|

надходжень від реалізації фінансових інвестицій) |

|

необоротних активів |

3205 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 377 (у частині надходжень від реалізації необоротних активів, майнових комплексів) |

Х |

Надходження від отриманих: відсотків |

3215 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 373 (у частині надходження від операцій, за нарахованими доходами у вигляді відсотків) |

Х |

дивідендів |

3220 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 373 (у частині надходжень від операцій, за нарахованими доходами у вигляді дивідендів) |

Х |

Надходження від деривативів |

3225 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 373 (у частині надходжень від деривативів) |

Х |

Інші надходження |

3250 |

Аналітичні дані до регістрів щодо |

Х |

Продовження таблиці 12.11

1 |

2 |

3 |

4 |

|

|

обліку грошових коштів у частині надходжень від різних дебіторів у результаті інвестиційної діяльності (Дт рах. 30, 31 з Кт субрах. 371, 377, 681, рах. 48) |

|

|

|

|

|

Витрачання на придбання: фінансових інвестицій |

3255 |

Х |

Аналітичні дані до обороту по Дт субрах. 685 з Кт рах. 30, 31 (у частині придбання фінансових інвестицій) |

необоротних активів |

3260 |

Х |

Аналітичні дані до обороту по Дт рах. 63, субрах. 684, 685 з Кт рах. 30, 31 (у частині придбання необоротних активів, майнових комплексів) |

Виплати за деривативами |

3270 |

Х |

Аналітичні дані до обороту по Дт рах. 63, субрах. 684, 685 з Кт рах. 30, 31 (у частині виплати за деривативами) |

Інші платежі |

3290 |

Х |

Аналітичні дані до регістрів бухгалтерського обліку щодо обліку грошових коштів у частині перерахування грошових коштів різним контрагентам у межах інвестиційної |

Продовження таблиці 12.11

1 |

2 |

3 |

4 |

|

|

|

діяльності (Дт субрах. 371, 377, 685 з Кт рах. 30, 31) |

Чистий рух коштів від інвестиційної діяльності |

3295 |

Додатна |

Від’ємна |

різниця між сумами надходжень та видатків ряд. 3200-3250 та ряд. 3255-3290 Форма № 3 |

|||

III. Рух коштів у результаті фінансової діяльності |

|||

|

|

|

|

Надходження від: Власного капіталу |

3300 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт рах. 41, 42, 45, 46 |

Х |

Отримання позик |

3305 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт рах. 50, 52, 55, 60 і субрах. 685 |

Х |

Інші надходження |

3340 |

Аналітичні дані до обороту по Дт рах. 30, 31 з Кт субрах. 685 (у частині інших надходжень від фінансової діяльності) |

Х |

Витрачання на: Викуп власних акцій |

3345 |

Х |

Аналітичні дані до обороту по Дт рах. 672 з Кт рах. 30, 31 (у частині погашення зобов'язань за акціями власної емісії) |

Погашення позик |

3350 |

Х |

Аналітичні дані до обороту по Дт рах. 50, 52, 55, 60, 61 та субрах. 685 з Кт рах. 30, 31 (у |

Продовження таблиці 12.11

1 |

2 |

3 |

4 |

|

|

|

частині погашення зобов'язань за позиковими коштами) |

Сплату дивідендів |

3355 |

Х |

Аналітичні дані до обороту по Дт субрах. 671 з Кт рах. 30, 31 |

Інші платежі |

3390 |

Х |

Аналітичні дані до обороту по Дт субрах. 671 з Кт рах. 30, 31 |

Чистий рух коштів від фінансової діяльності |

3395 |

Додатна |

Від’ємна |

різниця між сумами надходжень та видатків ряд. 3300-3340 та ряд. 3345-3390 Форма № 3 |

|||

Чистий рух грошових коштів за звітний період |

3400 |

Додатна |

Від’ємна |

різниця між сумами надходжень та видатків ряд. 3195, 3295,3395 Форма № 3 |

|||

Залишок коштів на початок року |

3405 |

Ряд. 1165 гр. 3 Форми № 1 |

Х |

Вплив зміни валютних курсів на залишок коштів |

3410 |

Усі прибутки (збитки) від курсових різниць, що виникли внаслідок перерахунку грошових коштів та їх еквівалентів в іноземній валюті протягом звітного періоду. Результат обороту по Дт субрах. 302, 312, 314, 334, 351 з Кт субрах. 714, 744 та обороту по Дт субрах. 945, 974 з Кт субрах. 302, 312, 314, 334, 351 |

|

Залишок коштів на кінець року |

3415 |

ряд. 3400 + ряд. 3405 + - ряд. 3410 Форми № 3 |

|

* - не враховуються зміни в складі оборотних активів, які є наслідком негрошових операцій інвестиційної діяльності (обмін на необоротні активи, фінансові інвестиції тощо) та фінансової діяльності (виплата дивідендів або погашення зобов’язань з фінансової оренди виробничими запасами, продукцією, товарами тощо, негрошові внески до статутного капіталу тощо) або виправлення помилок минулих років. Окрім того, не враховується зміна дебіторської заборгованості поточного податку на прибуток і зменшення дебіторської заборгованості за іншими платежами до бюджету внаслідок зарахування кредиторської заборгованості за поточним податком на прибуток, а також не враховуються зміни в складі дебіторської заборгованості за розрахунками з податку на додану вартість, які є наслідком інвестиційної діяльності; ** - не враховуються зміни в складі поточних зобов’язань, які є наслідком негрошових операцій інвестиційної діяльності та фінансової діяльності (погашення поточного зобов’язання шляхом передачі необоротних активів і фінансових інвестицій, зарахування внесків до капіталу тощо) або виправлення помилок минулих років. При визначенні суми збільшення (зменшення) поточних зобов’язань не враховується зменшення суми зобов’язань: з поточного податку на прибуток унаслідок його сплати та враховується зменшення суми зобов’язання з поточного податку на прибуток унаслідок його списання і визнання доходу; з податку на додану вартість, що виникає внаслідок інвестиційної діяльності; *** - не враховується зміна доходів майбутніх періодів у наслідок їх утворення від операцій з коштами цільового фінансування, наступного їх визнання доходами поточного періоду, повернення коштів цільового фінансування тощо |

|||

Методика складання Звіту про власний капітал. Метою складання Звіту про власний капітал (Форми № 4) є розкриття інформації про зміни в складі власного капіталу підприємства на протязі звітного періоду.

У звіті про власний капітал розкривається інформація про зміни у складі власного капіталу підприємства протягом звітного періоду. У графах звіту про власний капітал, призначених для наведення складових власного капіталу, зазначаються показники, наведені у розділі I «Власний капітал» балансу. Для забезпечення порівняльного аналізу інформації звіту про власний капітал підприємства повинні додавати до річного звіту звіт про власний капітал за попередній рік.