УКРАЇНА

Міністерство освіти і науки України

Чугуєво-Бабчанський лісний коледж

ЕКОНОМІКА ПІДПРИЄМСТВА

Робочий зошит для практичних занять для студентів 2 курсу спеціальності

5.03050901 «Бухгалтерський облік»

Методичну розробку виконала викладач

циклової комісії спеціальності

«Бухгалтерський облік»

БЄЛЄВЦОВА А.В.

Розглянуто і затверджено

на засіданні циклової комісії спеціальності

«Бухгалтерський облік»

Протокол №___ від «__» _________ 20___ р.

Голова циклової комісії _________ І.П. Костенко

с. Кочеток

Тематика практичних робіт:

Практична робота 1. Розрахунок показників стану та використання основних засобів.

Практична робота 2. Розрахунок сум амортизаційних відрахувань.

Практична робота 3. Розрахунок нормативів оборотних коштів та показників оборотності оборотних коштів.

Практична робота 4. Визначення економічної ефективності виробництва та капіталовкладення.

Практична робота 5. Планування чисельності працівників та рівня продуктивності праці.

Практична робота 6. Розрахунок тривалості технологічного циклу. Визначення потужності підприємства.

Практична робота 7. Обчислення показників обсягу виробництва і реалізації продукції.

Практична робота 8. Розрахунок собівартості окремих видів продукції.

Практична робота 9. Розрахунок заробітної плати при різних системах оплати праці.

Практична робота 10. Розподіл заробітку між членами бригади.

Практична робота 11. Розрахунок цін на продукцію вироблену підприємством.

Практична робота 12. Розрахунок прибутку та рівня рентабельності окремих видів.

Критерії оцінювання виконання практичних робіт

Оцінка «5»

Робота виконана у повному обсязі, у відповідності з вимогами охайно, без підчисток і виправлень. При необхідності оформлення бухгалтерських документів – заповнені усі необхідні реквізити.

Оцінка «4»

При виконанні роботи припущені не значні помилки. При оформлені бухгалтерських документів не заповненні деякі реквізити.

Оцінка «3»

Припущені грубі помилки, або мають місце виправлення. Робота виконана неохайно. Не достатньо повно заповнені бухгалтерські документи.

Практична робота 1

Тема: Розрахунок показників стану та використання основних засобів.

Мета: Навчитись розраховувати показники стану та використання основних фондів.

Навчально-методичне забезпечення: Методичні вказівки по виконанню практичної роботи.

Методичні вказівки

Основні виробничі фонди підприємств, які беруть участь у процесі виробництва, піддаються фізичному та моральному зносу, старіють, у результаті чого знижуються їх експлуатаційні можливості. Стан та використання основних виробничих фондів є важливою умовою, фактором забезпечення нормальних умов процесу виробництва та підвищення його ефективності. Тому на підприємствах важливе значення має як систематичне оцінювання стану основних фондів, так і аналіз ефективності їх використання.

Коефіцієнт швидкості обороту основних засобів – відношення річної суми амортизації основних виробничих засобів до їх середньорічної вартості.

Коефіцієнт зростання основних засобів – відношення суми основних засобів на кінець року до їх вартості на початок року.

Коефіцієнт вибуття основних засобів – відношення вартості вибулих за звітний рік основних засобів до суми всіх основних засобів на початок року.

де Sл — вартість ліквідованих основних фондів за певний період (рік), грн.;

Sп — вартість основних фондів на початок періоду, грн.;

Коефіцієнт оновлення основних засобів – відношення заново введених за рік основних засобів до балансової вартості всіх основних засобів на кінець року.

де SB — вартість введених основних фондів за певний період, грн.;

SK — вартість основних фондів на кінець періоду, грн.

Коефіцієнт сукупного відтворення основних засобів – частка від ділення вартості основних засобів, що надійшли протягом року , та первісної вартості всіх основних засобів на кінець року.

Коефіцієнт зношення основних засобів – відношення суми зношення до первісної вартості основних засобів.

Середньорічну вартість основних фондів (Sсер) обчислюють за формулою

де Sпоч – вартість основних фондів на початок року, грн.;

Sвв – вартість введених протягом року основних фондів, грн.;

Tвв – кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди;

Sвив – вартість виведених з експлуатації основних фондів протягом року, грн.;

Твив – кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

Фондозабезпеченість – відношення вартості основних виробничих фондів до одиниці сільськогосподарських угідь.

Фондоозброєність праці - відношення вартості основних виробничих фондів сільськогосподарського призначення до середньорічної кількості працівників, зайнятих у сільськогосподарському виробництві.

де Ч – середньооблікова чисельність працівників, чол.,

Sсер – середньорічна вартість основних фондів підприємства, грн.

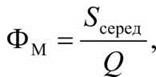

Фондовіддача – відношення вартості валової продукції в порівнянних цінах до первісної середньорічної вартості основних виробничих фондів сільськогосподарського призначення.

де Q – обсяг товарної продукції підприємтсва,

Sсер – середньорічна вартість основних фондів підприємства, грн.

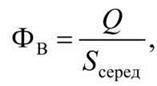

Фондомісткість – показник обернений до фондовіддачі, тобто визначається як частка від ділення первісної середньорічної вартості основних виробничих фондів сільськогосподарського призначення на чвартість валової продукції в порівнянних цінах.