25. Сущность и особенности формирования финансовых ресурсов и финансового результата деятельности страховщика

1. Особенности финансов страховой организации

Страховая компания является элементом финансовой системы государства.

Кругооборот средств страховой организации связан как с осуществлением страховых операций, так и с направлением части средств в инвестиционный процесс. Средства, находящиеся в обороте страховщика и используемые для проведения страховых операций и осуществления инвестиционной деятельности составляют его финансовый потенциал.

В момент организации страховой компании исходным элементом финансового потенциала является собственный капитал, который в процессе деятельности пополняется за счет различных источников (прибыли, результатов инвестиционной деятельности, эмиссионного дохода).

Проведение страховых операций предполагает аккумулирование страховой премии, причем сбор взносов со всех участников страхового фонда сопровождается исполнением обязательств страховщика по страховым выплатам лишь некоторым из них. Из суммы собранных страховых взносов осуществляется финансирование расходов страховой организации на ведение дела.

Принятие крупных рисков на страхование ставит страховую компанию в неблагоприятное положение с точки зрения платежеспособности. В этой ситуации применяется механизм перестрахования.

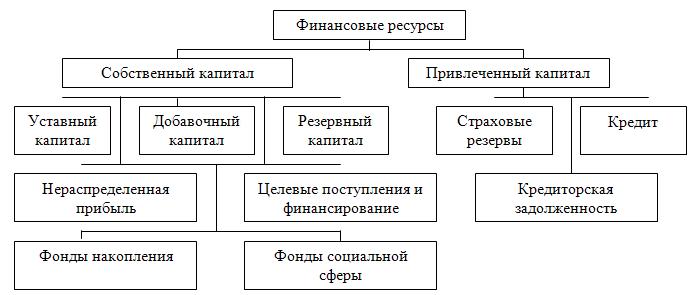

Страховая организация должна обладать определенным объемом собственного капитала. Его размер регулируется нормативными актами органов страхового надзора. Это обеспечивает платежеспособность страховщика по будущим обязательствам.

Размеры финансового потенциала страховой организации определяются объемом и качеством ее финансовых ресурсов.

Финансовые ресурсы страховщика – это денежные доходы и поступления, используемые для осуществления операций страхования и перестрахования от момента заключения договоров страхования до выполнения обязательств по ним в виде страховых выплат, а также для осуществления инвестиций и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников, совершенствование качества страховых продуктов.

Требования к объему и качеству страховых ресурсов обусловлены риском страховых операций.

Движение денежных средств страховой организации разделено по сферам деятельности:

1. Текущая страховая деятельность – страховые взносы, убытки, доходы, расходы, другие потоки денежных средств, связанные с операциями страхования, сострахования и перестрахования.

2. Инвестиционная деятельность – движение денежных средств, связанное с покупкой и продажей ценных бумаг, закладных под недвижимость, недвижимого имущества и других инвестиционных активов.

3. Финансовая деятельность – движение денежных средств, обслуживающее выпуск акций, выкуп ранее проданных акций, получение займов, погашение долгов, выплату дивидендов по акциям.

2. Доходы, расходы, прибыль страховщика

Страховщик может иметь доходы от страховых операций, инвестиционной деятельности и другие.

Доходы от страховых операций формируются на основе страховых платежей, которые являются первичным доходом страховой организации и основой дальнейшего кругооборота средств, источником финансирования инвестиционной деятельности.

Средства страховщика могут быть вложены в любую отрасль народного хозяйства и в любой форме: кредиты, прямое инвестирование, ценные бумаги, недвижимость и др. Доходы от инвестиционной деятельности могут быть использованы как на компенсацию убытков от страховых операций, на развитие страхового дела, так и в коммерческих целях или на потребление.

Помимо страховых платежей и доходов от инвестиционной деятельности страховая организация может иметь также доходы от оказания различного рода услуг, связанных, прежде всего с риск-менеджментом, консультациями, обучением кадров и т.д.

Расходы страховщика формируются в процессе распределения страхового фонда. Состав и структуру расходов определяют два экономических процесса: погашение обязательств перед страхователями и финансирование деятельности страховой организации.

По удельному весу и значимости в социально-экономическом смысле основной статьей расходов страховщика являютсявыплаты страховых сумм и страхового возмещения.

Отчисления в запасные фонды или резервы взносов представляют собой своеобразный вариант расходов будущих периодов в страховом деле. Они определяются как разница между нормативной и фактической величиной выплат страховых сумм и страхового возмещения.

Расходы на ведение дела подразделяются на:

· Аквизиционные расходы проводятся с целью заключения новых договоров страхования. К ним относятся аквизиционная комиссия, затраты на медицинское освидетельствование и т.д.

· Инкассовые расходы – это расходы на оплату труда работников страховой организации за сбор страховых платежей и обслуживание страхователей.

· Ликвидационные включают: затраты на проезд ликвидатора и экспертов к месту страхового события, вознаграждения экспертам, судебные расходы, расходы на корреспонденцию, связанные с данным случаем, и т.д..

· Управленческие расходы включают в себя оплату труда административно-управленческого персонала страховой организации, административно-хозяйственные расходы и расходы на развитие страхования.

Финансовый результат страховых операций представляет собой разницу между ценой оказанных услуг и их себестоимостью. В страховании прибыль формируется за счет перераспределения средств страхователей.

Кроме прибыли от страховых операций страховщик может иметь также прибыль от инвестиционной деятельности.

Прибыль от инвестиции – это прибыль страховой организации от участия в хозяйственной деятельности нестрахового характера. Получение прибыли от инвестиций не является основной задачей страховщика, тем не менее эта прибыль представляет широкие возможности в расширении страховой ответственности и снижении тарифов по отдельным видам страхования, укреплении материально-технической базы страховщика и других направлений развития страхового дела.