ДЕВОЧКИ, в вопросах 7,16,21,29,30 не уверена!!! В вопросах по страхованию в электронных лекциях очень много, вопросы немного другие в отличие от того года, давала там разные варианты, получилось много, для чтения и запоминания норм, а для шпор много, предлагаю узнать на лекциях, что необходимо будет указывать в этих вопросах, далее я отделю ненужное для шпор! Посл 2 вопроса я взяла с электронных лекций Данилова, там тоже надо уточнить, в одном вопросе много, в другом мало!

СУЩНОСТЬ ФИНАНСОВ, ИХ ФУНКЦИИ И РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ.

Термин “финансы” появился в Западной Европе в XVII веке и в переводе на русский означает “денежный платеж”, “платеж в срок”.

Финансовая наука длительное время рассматривала категорию “финансов” упрощенно, как некую сумму денежных средств, используемую государством и другими участниками денежных отношений. Любая финансовая операция имеет ввиду перемещение денежных средств между субъектами хозяйства или перемещение денежных средств в те или иные денежные фонды. В процессе этого перемещения возникают экономические отношения (например при выплате пенсий, уплате налогов). Таким образом, финансы - экономическая категория выражающая часть экономических отношений.

Финансы- эк-ий инструмент распределения и перераспределения ВВП и НД, средства контроля за образованием и использованием фондов денежных средств.

Характерные признаки финансов:

1) денежный характер финансовых отношений

2) односторонний распределительный характер финансовых отношений

3) фин. отношения всегда связаны с формированием финансовых ресурсов в виде фондов ДС (создание централизованных и децентрализованных фондов денежных средств).

Финансовые отношения возникают между:

Гос-ом, органами местного самоупр. и хоз-щими субъектами при формировании бюджета и внебюджетных фондов

Хоз-щими субъектами в процессе реализации продукции, выполнения работ, оказания услуг

Уровнями бюджетной системы гос-ва.

Хоз-щими субъектами и учреждениями кредитной системы по поводу получения и погашения ссуды, заключения договоров страховой защиты, размещение и купли-продажи ц/б.

Гражданами, гос-ом и органами местного самоуправления при формировании бюджетной системы гос-ва

Государствами по поводу ввоза, вывоза капитала, экспорт-импорт гос-го кредита и фин помощи.

Не все денежные отношения явл. фин-ми. В систему фин-х отношений не входят и к финансам не относятся те ден. ср-ва, которые обслуживают личное потребление и обмен (т.е. розничный товарооборот, плату транспортных услуг, а также процессы купли продукции между отдельными гражданами, актами дарения и наследования денег. Это общественные отношения и они регулируются другими отраслями права). В понятие «финансы» вкл. только те денежные отношения, которые связаны с распределением и перераспределением и использованием фондов денежных средств.

Функции:

распределительная. Финансы обслуживают разные этапы распределения совокупного общественного продукта, участвуя как в первичном его распределении, так и в перераспределении. Посредством финансов государство воздействует не только на перераспределение НД, но и на производство, накопление капитала, сферу потребления. Распределение национального дохода происходит как между производственной и непроизводственной сферами, так и внутри этих сфер. Государство с помощью финансового механизма изымает часть дохода, полученного в одних сферах экономики, и направляет в другие, в том числе в социальную сферу. В целом распределительная функция финансов позволяет: 1) создавать целевые фонды денежных средств на уровне хозяйствующих субъектов, населения, государства, органов местного самоуправления; (2) осуществлять внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное перераспределение, а также между производственной и непроизводственной сферами и социальными группами; (3) создавать резервы на уровне хозяйствующего субъекта, государства, а также осуществлять накопления гражданами.

контрольная. Данная ф-я вытекает из способности финансов количественно отображать ход воспроизводственного процесса, что позволяет систематически контролировать, складывающиеся в обществе стоимостные пропорции. Основу контрольной функции финансов составляет движение финансовых ресурсов. Исходя из характера движения общество имеет возможность знать о том, как складываются пропорции в распределении денежных средств; как обеспечивается своевременность поступления финансовых ресурсов в распоряжение субъектов хозяйствования.

Инструментом реализации контрольной ф-и фин-ов выступает фин-я информация, которая заключена в фин-ых показателях, имеющихся в бух-ой, статистической и оперативной отчетности.

Регулирующая функция финансов проявляется не только на уровне государства, хозяйствующих субъектов, но и в организации собственно финансовых отношений, в иерархии ее построения.

Изменение социального строя в России неизбежно повлекло за собой и переход к новой системе финансовых отношений, которая постоянно видоизменяется с учетом тех процессов, которые происходят в обществе.

Роль финансов в рыночной эк-ке:

Распределительная и перераспределительная. Именно через финансы идет распределение ВВП и НД по различным сферам экономики, отрослям, регионам и отдельным субъектам, кроме того, финансы способствуют формированию вторичных доходов в виде пенсий, пособий, стипендий и т.д.

Воспроизводственная – ч/з финансы образуются необходимые обществу воспроизводственные фонды: фонд возмещения матер-ых затрат, фонд амортизации, фонд накопления, фонд потребления. Эти фонды создаются на различных уровнях нац. Экономики, начиная от отдельных предприятий.

Учетно-контролирующая- по движению финансов можно следить как работают отдельные предприятия, отрасли, регионы и экономика в целом, напр. По фонду з/п, по размеру налогов предприятия можно судить о его масштабах и объемах деятельности.

Стимулирующая- роль, связанная с фин-ой дисциплиной, предполагающей обязательность платежей в определенных объемах и в установленные сроки. Необходимость исполнения фин-ых обязательств подкрепляется системой штрафов, пеней и уг. наказаний.

Регулирующая – ч/з фин-сы гос-во имеет возможность целенаправленно воздействовать на отдельные предприятия, отрасли и регионы. Делается это путем повыш. или пониж. налогов, введения или отмены налоговых льгот, предоставлением из госбюджета субсидий, займов и т.д.

Социальная – ч/з фонды соц. страхования, соц. обеспечения, ч/з фин. льготы, гос-во имеет возможность воздействовать на соц. положение различных категорий населения, а также на общий соц. климат в стране.

Политическая – фин-сы позволяют обеспечить успех или «неуспех» внутренней или внешней политики правительства. Благодаря финансам повышается общенац-ые и регион-ые выборы, итог которых во многом зависит от фин-ой поддержки кандидатов. Финансы определяют обороноспособность страны, ее эк-ую и полит-ую целостность.

6. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ, ФУНКЦИИ, СТРУКТУРА, ОСНОВНЫЕ ПАРАМЕТРЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА.

|

|

|

Бюджет — это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Функции государственного бюджета:

Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

Легально контролирует действия правительства

Несёт информацию о намерениях правительства участникам экономической деятельности

Определяет параметры экономической политики и задает рамки возможных действий правительства

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходят на уровне законов. Вместе с тем сам бюджет государства является законом.

План сбора доходов и использования расходов имеет практически каждый экономический институт (предприятие, фирма, отрасль экономики, банк, экономические и финансовые фонды т. п.). Бюджеты имеют и все социально-политические институты (госорганизации, политические партии и т.п.).

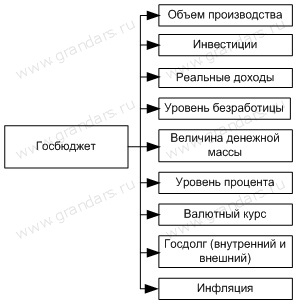

Государственный бюджет служит предпосылкой и финансовой базой функционирования государства и осуществления им тех функций, которые общество уполномочило его осуществлять. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей (рис. 27):

Доходы государственного бюджета — завершающая стадия денежных потоков, идущих от реального сектора и других крупных сфер финансовых отношений, а расходы государственного бюджета — исходный пункт движения госресурсов на потребности, намеченные государством и обществом (рис. 28).

Рис. 27. Воздействие государственного бюджета на основные экономические показатели:

Объем производства

Инветиции

Реальные доходы

Уровень безработицы

Величина денежной массы

Уровень процента

Валютный курс

Государственный долг

Инфляция

Рис. 28. Основные направления доходов и расходов государственного бюджета

Государственный бюджет — это основной финансовый план страны, имеющий силу закона.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

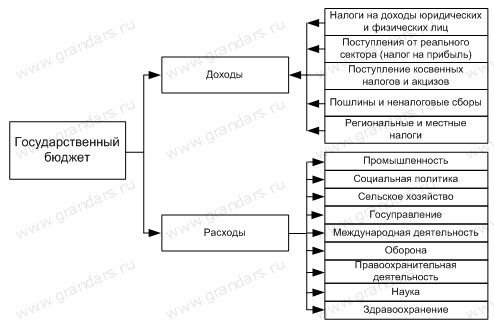

Доходы государственного бюджета:

Налоги на доходы юридических и физических лиц

Поступления от реального сектора (налог на прибыль)

Поступление косвенных налогов и акцизов

Пошлины и неналоговые сборы

Региональные и местные налоги

Расходы государственного бюджета:

Промышленность

Социальная политика

Сельское хозяйство

Государственного управление

Международная деятельность

Оборона

Правоохранительная деятельность

Наука

Здравоохранение

Сбалансированный бюджет — бюджет, в котором равны соотношения доходов и расходов.

В случае если доходы и расходы в бюджете разняться то дефицит или профицит бюджета.

Бюджетный дефицит — это сумма, на которую расходы государства превышают его доходы.

Бюджетный профицит — это сумма, на которую доходы государства превышают его расходы. Профицит возникает достаточно редко, чаще всего наблюдается дефицит бюджета. То есть для осуществления всех расходов необходимо найти дополнительные средства. Эти средства поступают из источников финансирования бюджетного дефицита.

Источники финансирования бюджетного дефицита

Внутренее финансирование:

выпуск и продажа ценных бумаг (облигации и векселя)

бюджетные ссуды, полученные от бюджетов других уровней

использование средств центрального банка

Внешнее финансирование:

продажа ценных бумаг на мировом финансовом рынке

кредиты иностранных банков и междунароных финансовых организаций

кредиты иностранных правительств

Вместе внутренее и внешнее финансирование составляют общий объем финансирования.

Требования к бюджету:

Бюджет не должен иметь жесткой привязки доходов к расходам. Правительство должно иметь возможность беспрепятственно решать какие задачи являются первоочередными и какими способами их решать. Это обеспечивает гибкость экономической политики.

Должна соблюдаться иерархия бюджетов. То есть в бюджет федерального уровня не должны включаться потоки других уровней. Что способствует автономности бюджетов.

В бюджет должны быть включены все доходы и расходы подконтрольные правительству.

Формирование доходов и осуществление расходов бюджетов всех уровней

Формирование доходов бюджетов

Формирование доходов бюджетов осуществляется в соответствии с бюджетным и налоговым законодательством Российской Федерации.

Денежные средства считаются поступившими в доход бюджета с момента совершения кредитной организацией операции по их зачислению на счет органа, исполняющего бюджет.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов. Кроме того, в доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Налоговые доходы составляют предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Неналоговые доходы составляют:

доходы от использования государственной или муниципальной собственности;

доходы от продажи государственной или муниципальной собственности;

доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления;

штрафы, компенсации;

доходы, полученные от бюджетов других уровней бюджетной системы в виде финансовой помощи и бюджетных ссуд.

К доходам от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

арендная плата за сдачу во временное пользование имущества, находящегося в государственной или муниципальной собственности;

проценты по остаткам бюджетных средств на счетах в кредитных организациях;

доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Федерации или муниципальным образованиям.

Кроме того, доходы бюджетов подразделяются на собственные и регулирующие.

К собственным доходам бюджетов относятся доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами. Они могут быть как налоговыми, так и неналоговыми.

К регулирующим доходам бюджетов относятся федеральные и региональные налоги, по которым устанавливаются нормативы отчислений в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Эти нормативы определяются законом о бюджете того уровня бюджетной системы, который передает регулирующие доходы.

Налоговые доходы бюджетов субъектов Российской Федерации должны составлять не менее 50% от суммы доходов консолидированного бюджета Российской Федерации.

Осуществление бюджетных расходов

Расходы бюджетов всех уровней основываются на единых методологических принципах и нормативах минимальной бюджетной обеспеченности на оказание государственных услуг. Эти нормативы устанавливаются правительством.

Расходы бюджетов всех уровней делятся на текущие и капитальные.

Капитальные расходы — это расходы на инновационную и инвестиционную деятельность. Они включают расходы на: инвестиции в соответствии с утвержденной инвестиционной программой; средства, предоставляемые в качестве бюджетных кредитов юридическим лицам; расходы на проведение капитального ремонта объектов государственной собственности; расходы, связанные с расширенным воспроизводством.

Капитальные расходы составляют так называемый бюджет развития. Порядок его формирования определяется федеральным законом.

Текущие расходы бюджетов — расходы, обеспечивающие функционирование органов государственной власти, органов местного самоуправления и бюджетных учреждений.

Расходы бюджетов осуществляются в формах:

ассигнования на содержание бюджетных учреждений;

средств на оплату товаров, работ и услуг по государственным или муниципальным контрактам;

трансфертов населению;

бюджетных кредитов;

субвенций и субсидий;

инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

кредитов иностранным государствам;

средств на обслуживание и погашение долговых обязательств.

Получателями бюджетных средств являются бюджетные учреждения. Кредиты за счет бюджетных средств могут предоставляться юридическим лицам на основании законов о бюджетах.

Система доходов государственного бюджета

Понятие и виды государственных доходов

Государственные доходы — это часть национального дохода страны, обращаемая в процессе его распределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны.

Виды государственных доходов

Согласно ст. 41 БК РФ доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Согласно ст. 49 БК РФ в доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации. В доходы федерального бюджета полностью поступают собственные неналоговые доходы. В процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов субъектов РФ, другие безвозмездные перечисления. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

Согласно ст. 55 БК РФ доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам.

Согласно ст. 60 БК РФ доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов. В местные бюджеты полностью поступают доходы от продажи и использования имущества, находящегося в муниципальной собственности; доходы от платных услуг, оказываемых органами местного самоуправления бюджетными учреждениями, находящимися в ведении органов местного самоуправления и другие доходы согласно п. 4 ст. 60 БК РФ.

Доходная часть государственного бюджета состоит из трех основных частей:

налогов

неналоговых доходов

доходов целевых бюджетных фондов

К неналоговым доходам относятся доходы:

от использования имущества, находящегося в государственной или муниципальной собственности;

от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

в виде финансовой помощи и бюджетных ссуд, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

иные неналоговые доходы.

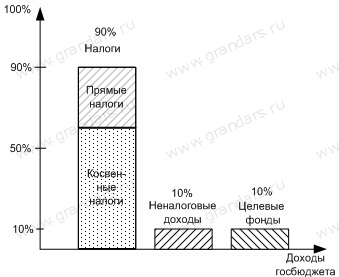

В систему налоговых платежей в государственный бюджет включаются: прямые налоги и косвенные налоги.

В структуре доходов государственного бюджета наибольший удельный вес занимают налоговые доходы (рис. 30):

Рис. 30. Структура доходов госбюджета по источникам

Налоговые доходы делятся на две группы: прямые и косвенные налоги.

Косвенные налоги — основная часть налоговых поступлений государственного бюджета (это налоги на потребителя). Они состоят из НДС, акцизов и таможенных пошлин и сборов. Они оказывают влияние на уровень цен (включены в цену) и на структуру потребления.

Прямые налоги — это налоги, взимаемые непосредственно у источника их образования.К прямым налогам относятся: налог на прибыль; подоходный налог с физических лиц; налоги на совокупный доход.

К косвенным налогам, составляющим до 70−90% от всех налоговых поступлений в государственный бюджет, относятся:налог на добавленную стоимость (НДС); акцизы; таможенные пошлины и сборы. При этом важное значение в этой группе имеет НДС (до 40% в группе косвенных налогов). Акцизы — это федеральный (государственный в унитарном государстве) налог, который взимается с небольшой группы товаров, главный признак которых — высокая доходность (нефть, природный газ, легковые автомобили, автомобильный бензин, спирт этиловый и спиртные напитки, табак и табачные изделия). Таможенные платежи, пошлины и сборы поступают только в государственный бюджет.

Прямые налоги взимаются и в государственный (федеральный), и в региональные, и в местные бюджеты. Это зависит и от территориального расположения предприятия и от его масштабности (налог на прибыль). К прямым налогам кроме налога на прибыль относятся также подоходные налоги на физических лиц (граждан). Его ставки различны в различных странах и взимаются по прогрессирующей шкале в зависимости от налогооблагаемой базы (дохода): от 6-7 до 45%. Налог на прибыль взимается также по прогрессирующей шкале, его величина — от 12-15 до 35%. Прямые налоги — вторая составная часть всех поступающих в бюджет доходов. Другими словами, доходная база государственного бюджета зависит в основном от налогов. Отнесение налога к тому или иному уровню госбюджета осуществляется в соответствии с действующим национальным законодательством.

Налоги делятся на федеральные, региональные и местные

К федеральным налогам относят: налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, таможенные полшины и сборы. Региональными признаются налоги и сборы, обязательные к уплате на федеральных территориях государства. Это налог на имущество юридических лиц, налог с продаж, региональные лицензионные сборы и пр.

Местными признаются налоги и сборы, вводимые в действие законодательными актами местных органов самоуправления. Особого внимания заслуживает НДС, косвенный налог, который занимает лидирующее место в доходной части государственного бюджета. Налог на добавленную стоимость тем выше, чем выше степень обработанности товара, т.е. добавленная к первоначальной стоимости товара дополнительная стоимость. Механизм взимания НДС можно проиллюстрировать на примере взимания НДС с продукции деревообрабатывающей и мебельной промышленности (табл. 2):

Система расходов государственного бюджета

Посредством расходов государственного бюджета государство реализует свои функции воздействия на экономическое и социальное развитие и состояние общества.

Расходование средств государственных бюджетов производится по направлениям и в размерах, определяемых федеральным законом, законами и другими нормативно-правовыми актами субъектов госвласти. Расходы государственного бюджета могут быть классифицированы по различным признакам, важнейшим из которых является финансированиегосударством своих функций: экономической, социальной, оборонной и пр.

Из федерального бюджета финансируются следующие расходы:

содержание органов власти;

национальная оборона;

финансирование науки;

финансирование реального сектора;

образование госрезервов;

обслуживание и погашение госдолга (внутреннего и внешнего);

регулирование финансового потенциала субъектов государства (федерального или унитарного).

К расходам, финансируемым совместно из госбюджета, федеральных и муниципальных бюджетов, можно отнести:

господдержку отраслей промышленности (строительство, сельское хозяйство, транспорт, связь);

обеспечение правоохранительной деятельности;

обеспечение противопожарной безопасности;

науку и социально-культурные мероприятия.

Основной принцип разграничения расходов между бюджетами — их адекватность полномочиям, закрепленным за соответствующим уровнем власти.

Расходы бюджета подразделяются также по принципу их участия в процессе расширенного воспроизводства.

По принципу участия в процессе расширенного воспроизводства бюджетные расходы делятся на текущие и расходы капитального характера.

Текущие расходы — это:

содержание органов власти, управления и правоохранительных органов;

текущие расходы на оборону, науку, социальную сферу;

отдельные компенсационные расходы по отраслям экономики.

Расходы капитального характера делятся на:

новое строительство;

реконструкцию важных объектов государственной и муниципальной собственности.

Среди приоритетных расходов государственного бюджета выделяют:

социальные расходы;

военные расходы;

содержание судебной системы;

образование и здравоохранение.

7. Бюджеты государственных внебюджетных социальных фондов

СОЦИАЛЬНЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Социальные внебюджетные фонды представляют собой организации (юридические лица). Они обеспечивают функционирование системы обязательного социального страхования. Данная система действует в соответствии с федеральным законом "Об основах обязательного социального страхования" от 16 июля 1999 г. № 165-ФЗ. В настоящее время функционируют три федеральных социальных внебюджетных фонда:

Пенсионный фонд РФ;

Фонд социального страхования РФ;

Федеральный фонд обязательного медицинского страхования.

Ранее действовавший Государственный фонд занятости населения РФ ликвидирован с 1 января 2001 г.

Пенсионные фонды имеют доходную базу и направления расходов, расписанные в виде бюджета. Основной источник формирования доходов ПФ — страховые платежи. При расчете облагаемой взносами в пенсионный фонд доходной базы предусматривается исключение некоторых доходов и выплат.

Социальные внебюджетные фонды являются федеральной собственностью.

8. СУЩНОСТЬ И СТАДИИ БЮДЖЕТНОГО ПРОЦЕССА НА РАЗНЫХ УРОВНЯХ БЮДЖЕТНОЙ СИСТЕМЫ РФ

Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Бюджетный процесс осуществляется по жестко установленным правилам в силу его важности как экономического инструмента. Этапы бюджетного процесса можно представить следующим образом:

Этапы бюджетного процессаСоставление -> Рассмотрение -> Утверждение -> Исполнение

Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом, то есть это время, в течение которого длится бюджетный процесс.

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Участниками бюджетного процесса в государстве выступают:

глава государства;

органы законодательной власти;

органы исполнительной власти;

органы денежно-кредитного регулирования;

органы государственного и местного финансового контроля;

государственные внебюджетные фонды;

главные распорядители бюджетных средств.

Для бюджетного процесса важно понятие финансового года. Финансовый год может совпадать с календарным (с 1 января по 31 декабря), но в целом ряде стран его начало сдвинуто на 1 марта или на 1 апреля.

Составление бюджета - начальный этап бюджетного процесса. На этом этапе решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия бюджетного дефицита, а также распределение расходов между звеньями бюджетной системы.

Рассмотрение бюджета начинается за полгода до его законодательного утверждения. В процессе рассмотрения участвуют: правительство, финансовые и кредитно-банковские органы, местные органы власти. Законодательный орган рассматривает бюджет в нескольких чтениях, результатом чего становится согласование всех спорных вопросов.Принятый законодательно бюджет становится общегосударственным законом.

В процессе рассмотрения бюджета происходит согласование интересов всех уровней власти по доходам и по расходам.

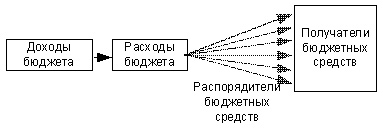

Исполнение бюджета — сложный процесс, в котором участвует множество ведомств, властных структур, организаций. После сбора доходов в процессе исполнения бюджета начинается второй этап — осуществление расходов.

Поскольку сам госбюджет ничего не тратит, а распределяет деньги между конкретными организациями — получателями бюджетных средств, то важно правильно распределить средства госбюджета (рис.34).

Исполнение бюджета распадается на два этапа: сбор доходов и осуществление расходов.

Рис. 34. Распределение расходов госбюджета

При распределении бюджетных средств необходимо определить, кому и сколько их причитается. Для этого составляется бюджетная роспись.

Бюджетная классификация - это группировка доходов и расходов бюджета, а также источников финансированиядефицита бюджетов.

С помощью бюджетной росписи определяются получатели бюджетных средств, распорядители госсредств (органы госвласти, уполномоченные распоряжаться средствами госбюджета и распределять их между получателями). Росписи, относящиеся к получателям бюджетных средств, утверждаются распорядителями бюджетных средств.

казначейское исполнение бюджета

На счетах казначейства хранятся бюджетные средства.

Сбор, расходование, хранение средств госбюджета организуются специальным государственным, финансовым институтом — казначейством. Существование казначейства объективно обусловлено необходимостью соблюдения принципа единства места сбора, хранения и выплаты бюджетных средств.

Основные задачи казначейства:

учет налогов и платежей, поступающих в госбюджет;

распределение доходов между бюджетами различных уровней;

учет льгот и отсрочек, предоставленных налогоплательщиками;

взаимные расчеты между бюджетами различных уровней;

обеспечение целевого и эффективного расходования средств;

управление доходами и расходами госбюджета на счетах казначейства.

Бюджетный процесс и полномочия его участников

С юридической точки зрения бюджетный процесс — это составление, рассмотрение, утверждение и исполнениебюджета конкретного уровня.

С экономической точки зрения бюджетный процесс есть процесс, во-первых, определения бюджетных доходов и расходов и достижения их сбалансированности, а во-вторых, мобилизации доходов и осуществления расходов.

В ходе бюджетного процесса обеспечивается определение возможных доходов бюджета, взимаемых в виде налоговых и неналоговых платежей. На этой стадии важно определить, как влияют те или иные налоги на деятельность хозяйствующих субъектов, насколько эффективны эти налоги для обеспечения поступлений денежных средств в бюджет.

Оценка объема необходимых бюджетных доходов неразрывна от оценки необходимых расходов бюджета. Признание каких-либо расходов неизбежно влечет за собой поиск дополнительных источников доходов. Иными словами, подготовке бюджета должна предшествовать разработка основных направлений финансовой политики.

Законодательство определяет круг участников бюджетного процесса и их полномочия.

В соответствии со статьей 164 Бюджетного кодекса РФ участниками бюджетного процесса на федеральном уровне являются:

Президент РФ;

Государственная дума Федерального собрания РФ;

Совет Федерации Федерального собрания РФ;

Правительство РФ;

Министерство финансов;

Министерство по налогам и сборам;

Центральный банк;

Счетная палата;

Государственные внебюджетные фонды;

Главные распорядители и распорядители бюджетных средств.

Непосредственную разработку проекта федерального бюджета осуществляет Министерство финансов.

Оно обладает следующими бюджетными полномочиями:

составляет проект федерального бюджета и представляет его в правительство РФ;

принимает участие в разработке проектов бюджетов государственных внебюджетных фондов;

по поручению правительства РФ представляет сторону государства в договорах о предоставлении кредитов за счет средств федерального бюджета;

составляет сводную бюджетную роспись федерального бюджета;

разрабатывает прогноз консолидированного бюджета Российской Федерации;

разрабатывает по поручению правительства РФ Программу государственных внутренних и внешних заимствований;

осуществляет сотрудничество с международными финансовыми организациями;

проводит проверки финансов получателей бюджетных средств, в том числе получателей бюджетных ссуд, кредитов и гарантий;

ведет государственные книги (реестры) внутреннего и внешнего долга Российской Федерации;

осуществляет управление государственным долгом РФ;

составляет отчет об исполнении консолидированного бюджета РФ;

ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета и осуществляет регистрацию бюджетных учреждений, деятельность которых финансируется из средств федерального бюджета.

Действующее законодательство предоставляет особые полномочия министру финансов по обеспечению процесса исполнения бюджета. Он, в частности, утверждает сводную бюджетную роспись, а также лимиты бюджетных обязательств для главных распорядителей средств; предоставляет бюджетные ссуды; имеет право сокращать расходы федерального бюджета в размере, не более 5% утвержденных поступлений в федеральный бюджет; имеет право перераспределять ассигнования между главными распорядителями средств федерального бюджета и статьями функциональной и экономической классификаций расходов в пределах 10% утвержденных расходов.

Стадии бюджетного процесса

Бюджетный процесс состоит из четырех стадий.

Первая стадия бюджетного процесса

Первая стадия — составление проекта бюджета. Ему предшествует разработка планов и прогнозов развития территории и целевых программ РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

Составление проектов бюджетов — исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственно составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований (ст. 184 БК РФ).

Составление проекта федерального бюджета начинается не позднее, чем за 10 месяцев до начала очередного финансового года.

Правительство РФ организует поэтапную работу по составлению проекта федерального бюджета. В определенные срокисоставляются прогнозы социально-экономического развития, сводный баланс финансовых ресурсов, основные направления бюджетной политики РФ, рассчитываются контрольные цифры проекта федерального бюджета на соответствующий период и другие документы. Территориальные органы исполнительной власти ведут детальную проработку и согласование показателей социально-экономического развития и контрольных цифр федерального бюджета.

Завершается данная стадия тем, что не позднее 26 августа года, предшествующего очередному финансовому году,Правительство РФ рассматривает проект бюджета и иные сопутствующие ему документы и материалы, предоставленные Министерством финансов РФ и другими федеральными органами исполнительной власти, и утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную думу.

Вторая стадия бюджетного процесса

Вторая стадия — рассмотрение и утверждение бюджета.

Одновременно с проектом федерального закона о федеральном бюджете Правительство РФ вносит в Государственную думу проекты федеральных законов: о внесении изменений и дополнений в законодательные акты РФ о налогах и сборах; о бюджетах государственных внебюджетных фондов РФ; о тарифах страховых взносов в государственные внебюджетные фонды на очередной финансовый год — до 1 августа.

После принятия соответствующего проекта федерального закона к рассмотрению Государственной думой он должен направляться в Совет Федерации Федерального собрания РФ, комитеты Государственной думы, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение.

Государственная дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в чтениях.

Третья стадия бюджетного процесса

Третьей стадией бюджетного процесса является исполнение бюджета. В настоящее время устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений (гл.24, 25).

Исполнение федерального бюджета и иных бюджетов завершается 31 декабря.

Четвертая стадия бюджетного процесса

Четвертой, завершающей стадией бюджетного процесса является подготовка, рассмотрение и утверждение отчета об исполнении бюджета.

В конце каждого финансового года министр финансов издает распоряжение о закрытии года и подготовке отчета об исполнении федерального бюджета в целом и бюджета каждого государственного внебюджетного фонда в отдельности. На основании данного распоряжения все получатели бюджетных средств готовят годовые отчеты по доходам и расходам. Главные распорядители бюджетных средств сводят и обобщают отчеты подведомственных бюджетных учреждений (гл. 27 БК РФ).

Бюджетный кодекс РФ закрепил положение о том, что ежегодно не позднее 1 июня текущего года Правительство РФ представляет в Государственную думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финансовый год в форме федерального закона. Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета и составляет заключение, которое направляется в Государственную думу. Государственная дума рассматривает представленный Правительством РФ отчет в течение 1,5 месяцев после получения заключения Счетной палаты РФ. При рассмотрении отчета дума заслушивает доклады об исполнении федерального бюджета руководителей Федерального казначейства и министра финансов, а также доклад Генерального прокурора РФ о соблюдении законности в области бюджетного законодательства и заключение Председателя Счетной палаты РФ.

По итогам рассмотрения отчета и заключения Счетной палаты РФ Государственная дума принимает одно из следующих решений: об утверждении отчета об исполнении федерального бюджета или об отклонении отчета об исполнении федерального бюджета.

На всех стадиях бюджетного процесса должен осуществляться государственный и муниципальный финансовый контроль (гл. 26 БК РФ)