Глава 5. Полная себестоимость и цена продукции

5.1. Формирование цены продукции на основе ее себестоимости. Коэффициент рентабельности

Полная фактическая (нормативная, плановая) себестоимость продукции, определяемая как совокупность затрат на ее производство и продажу, может служить основой для формирования цены. В проблеме ценообразования себестоимость должна рассматриваться в тесной связи с состоянием цен на рынке аналогичной продукции. Если полная фактическая себестоимость продукции предприятия выше, нежели цены на рынке, то выходить на рынок нет смысла. Необходимо пересмотреть свои затраты и разработать мероприятия по их снижению. (Правда, иногда для завоевания рынка фирма сознательно идет на убытки, а затем, выйдя на рынок, пересматривает свои затраты).

Статистика свидетельствует, что 74% российских предпринимателей главными составляющими цены продукции считают сумму издержек производства, плюс расходы на продажу, плюс нормальную прибыль.

43% предпринимателей всегда согласуют цены на свою продукцию с рыночными ценами, а 13% российских предпринимателей изыскивают различные способы реализовать свою продукцию по максимально возможным ценам.

Отпускная цена предприятия, с которой оно могла бы выйти на рынок, может быть вычислена по формуле:

Ц = С + П + С + С , (5.1)

А НДС

где: Ц - отпускная цена продукции;

С - полная фактическая себестоимость продукции;

П - прибыль;

С - сумма акциза (для подакцизной продукции); А

С - сумма налога на добавленную стоимость. НДС

Величина прибыли определяет рентабельность (прибыльность) продукции предприятия. Рентабельность продукции (работ, услуг) предприятия оценивается коэффициентом рентабельности, который вычисляется по формуле:

П

К = ─── x 100%, (5.2)

р С

Сумма налогов, входящих в формулу цены (5.1) вычисляются следующим образом. К величине полной фактической себестоимости прибавляется значение прибыли, определенной по формуле (5.2), исходя из заданного коэффициента рентабельности. Затем для подакцизных товаров добавляется сумма акциза.

К подакцизным товарам в настоящее время относятся (см. главу 7):

спирт и спиртосодержащая продукция;

алкогольная продукция;

пиво;

табачные изделия;

легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

автомобильный бензин;

дизельное топливо;

моторные масла;

прямогонный бензин, т.е. бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья.

Сумма акциза обычно определяется тремя способами:

1) по твердым ставкам за единицу товара (литр, килограмм, тонну, штуку, единицу мощности двигателя и т.п.);

2) по процентным (адвалорным) ставкам относительно единицы товара или полной фактической себестоимости плюс прибыль;

3) по комбинированным ставкам.

Если установлены ставки на единицу товара, то сумма акциза вычисляется, исходя их следующего выражения:

Са = А x К , (5.3)

Е Е

где:

А - ставка акциза в рублях за единицу товара;

Е

К - количество единиц товара.

Е

Если установлены процентные (адвалорные) ставки относительно полной фактической себестоимости плюс прибыль, то сумма акциза определяется по формуле:

Ап

С = (С + П) x ────── , (5.4)

А 100%

где: Ап - ставка акциза в процентах.

При комбинированных ставках используются обе формулы (5.3 и 5.4)

Величина НДС определяется в процентах от полной фактической себестоимости продукции плюс прибыль, плюс сумма акциза:

НДС

С = (С + П + С ) x ────── , (5.5)

НДС А 100%

где: НДС - ставка налога на добавленную стоимость в процентах.

Отпускная цена предприятия должна быть выше полной фактической себестоимости продукции на величину прибыли, на сумму акциза и величину НДС.

Последовательность формирования отпускной цены предприятия на товары (работ, услуги) можно проследить на следующем простом примере.

Пример N 1. Себестоимость 1 т. дизельного топлива составляет 11060 руб., планируемая прибыль оценивается коэффициентом рентабельности - 30%.

Сумма акциза установлена законодательством в размере 1080 руб. за 1 т. Топливо облагается НДС по ставке 18%. Необходимо определить отпускную цену.

Последовательность действий по расчету цены выглядит следующим образом:

С = 11060;

30%

П = 11060 x ────── = 3318;

100%

Са = 1080;

18%

С = (11060 + 3318 + 1080) x ────── = 2782;

НДС 100%

Ц = 11060 + 3318 + 1080 + 2782 = 18240.

Продажная цена 1 т. дизельного топлива 18240 руб.

Такой подход при назначении отпускной цены продукции не всегда реализуем, поскольку в условиях рыночных отношений величины цен чаще всего устанавливаются в результате процесса конкуренции производителей товаров.

Поэтому в учете целесообразно проводить расчеты входящих налоговых компонент не на основе себестоимости, а опираясь на рыночные цены. В этом случае при заданной полной фактической себестоимости (или прямых расходах) продукции предприятие не может гарантировать себе планируемую прибыль, а вынуждено довольствоваться той, которая регламентируется рыночной ценой.

В этой ситуации задача сводится к установлению величины возможной прибыли, а расчеты проводятся в обратном порядке. При этом соответствующие налоговые ставки или процентные ставки параметров, входящих в состав цены, корректируются по формуле:

Н

Н = ────────── , (5.6)

К 100% + Н

где:

Н - скорректированная ставка налога или другого параметра;

К

Н - соответствующая нормативная налоговая ставка или процентная

ставка иного параметра.

Цикл расчетов по определению прибыли (коэффициента рентабельности) на 1 т. дизельного топлива в рассматриваемом примере (при рыночной цене, равной 18240 руб.) будет выглядеть следующим образом:

Н = 18240;

18%

С = 18240 x ──────────── = 2782;

НДС 100% + 18%

С = 1080;

А

С + П = 18240 - 2782 - 1080 = 14378;

П = 14378 - 11060 = 2370;

3318

К = ─────── x 100% = 30%.

Р 11060

На примере вычисления отпускной цены 1 т. дизельного топлива можно оценить процентную долю каждого из двух рассмотренных налогов (см. табл. 5.1).

Таблица 5.1. Процентная доля налогов в отпускной цене 1 т. дизельного топлива

┌─────────────────────────────────────────────────────────────────────┬────────┬─────────┬─────────┐

│ Обозначение налога │ С │ С │ Итого │

│ │ А │ НДС │ │

├─────────────────────────────────────────────────────────────────────┼────────┼─────────┼─────────┤

│Доля в цене 1 т. дизельного топлива, % │ 5,92 │ 15,25 │ 21,17 │

└─────────────────────────────────────────────────────────────────────┴────────┴─────────┴─────────┘

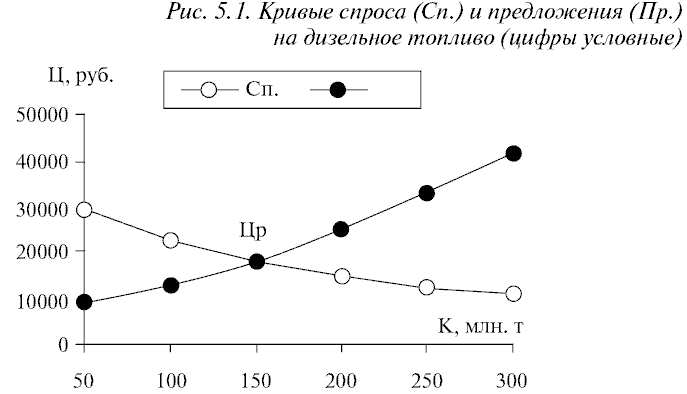

Рентабельность работы предприятия в условиях рыночных отношений определяется путем сопоставления отпускной цены на его продукцию и цены равновесия, действующей на рынке аналогичных товаров. Под ценой равновесия (Цр.) понимается цена, которая установилась на рынке совершенной конкуренции в результате взаимного влияния двух противоречивых факторов: спроса покупателей и предложения производителей данного вида товаров (работ, услуг). Если построить зависимость цены тонны дизельного топлива на российском рынке (Ц) в рублях от количества его годовой добычи (К) в миллионах тонн для обоих факторов (спроса и предложения), то можно увидеть следующую картину, представленную на рис. 5.1 (цифры добычи приблизительные).

При снижении цены, возможности покупателей возрастают, и спрос на топливо увеличивается, а возможности добывающих предприятий уменьшаются, им становится невыгодно сохранять прежние масштабы добычи. Если рынок имеет достаточно совершенную структуру в отношении конкуренции производителей (такую, что ни один из них не может диктовать свои условия), то равновесие спроса и предложения на рынке достигается при определенной цене, которая и носит название цены равновесия. Рентабельной для добывающего предприятия будет та продукция, цена которой, вычисленная по формуле (5.1) на базе нормативной (плановой) себестоимости, ниже цены равновесия.

"Рис.

5.1. Кривые спроса (Сп.) и предложения

(Пр.) на дизельное топливо (цифры условные)"

"Рис.

5.1. Кривые спроса (Сп.) и предложения

(Пр.) на дизельное топливо (цифры условные)"

Пример N 2. Представим сведения о составе затрат крупного машиностроительного объединения "Полет", выпускающего различное бортовое оборудование для самолетов и вертолетов. Оно имеет численный состав - 3 тыс. человек. Средняя заработная плата составляет 19,2 тыс. руб. Предприятие работает ритмично, обеспечивая рентабельность своей продукции в размере около 15% по отношению к полной фактической себестоимости. Абсолютное и процентное соотношение входящих в себестоимость компонентов затрат выглядит следующим образом (см. табл. 5.2).

Таблица 5.2. Состав затрат машиностроительного объединения "Полет", включаемых в себестоимость продукции

┌─────────────────────────────────────────────────────────────────────────┬────────────────────────┐

│ Показатель │ Доля в составе затрат │

│ ├────────────┬───────────┤

│ │ Млн. руб. │ Проценты │

├─────────────────────────────────────────────────────────────────────────┼────────────┼───────────┤

│Материальные расходы │ 123,1 │ 56,6 │

├─────────────────────────────────────────────────────────────────────────┼────────────┼───────────┤

│Расходы на оплату труда │ 57,6 │ 26,5 │

├─────────────────────────────────────────────────────────────────────────┼────────────┼───────────┤

│Отчисления в социальные фонды │ 15,2 │ 7,0 │

├─────────────────────────────────────────────────────────────────────────┼────────────┼───────────┤

│Амортизация основных средств │ 14,5 │ 6,7 │

├─────────────────────────────────────────────────────────────────────────┼────────────┼───────────┤

│Прочие расходы │ 7,1 │ 3,2 │

├─────────────────────────────────────────────────────────────────────────┼────────────┼───────────┤

│Итого: │ 217,5 │ 100 │

└─────────────────────────────────────────────────────────────────────────┴────────────┴───────────┘