2.4.Применение на предприятиях налично-денежных расчетов

Система безналичных расчетов не исключает необходимости в выполнении хозяйствующими субъектами кассовых операций. Организация таких операций предусматривает определенные ограничения.

Наличные деньги могут расходоваться предприятием только строго по целевому назначению на выплату:

заработной платы,

премий,

пенсий,

пособий по социальному страхованию,

на командировочные расходы

мелкие хозяйственные расходы.

Организация оборота наличных денег предприятий и организаций основана на единых правилах. Они определены в нормативном документе Национального банка "Порядок ведения кассовых операций в народном хозяйстве Украины" (1997 г.).

В организации налично-денежных расчетов определяющее значение имеет ведение кассовой работы на предприятии, которая предусматривает:

хранение предприятиями в своих кассах наличных денег в пределах установленного лимита;

четкое определение обязанностей кассира;

проведение инвентаризации денежной наличности и сравнение ее результатов с наличностью, отраженной в бухгалтерских документах;

принятие гарантийных мер, обеспечивающих сохранность денежной наличности и защиту ее от хищений.

В целях ограничения налично-денежного оборота НБУ использует лимитирование остатка денег в кассах предприятий и организаций.

При получении в банке наличности предприятия и организации имеют право иметь в кассе наличность сверх лимита, но только на период, установленный действующим законодательством в течение 3 рабочих дней. После окончания установленного срока наличность должна быть возвращена на счет в банке.

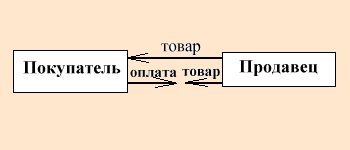

Оплату товара, работ, услуг наличностью можно рассматривать как надежный способ финансовых отношений для продавцов и покупателей. Покупатель уверен, что передача денег обеспечивается получением товара, выполнением работ и услуг, а продавец уверен в своевременном (одномоментном) получении денег.

Условно продажу за наличные денежные средства можно представить следующей схемой.

Рис. 2.7 Продажа за наличные деньги

Платежи наличными кроме преимуществ (гарантия, скорость платежей, исключение дебиторской задолженности) имеют и недостатки, а именно:

• высокая стоимость обслуживания платежей (необходимость кассовых операций, хранение и перевозка наличных денежных запасов);

• необходимость личного присутствия продавца и покупателя (или их уполномоченных представителей);

• обязательное совпадение момента отпуска товара и его оплаты;

• невозможность использования наличных расчетов при оплате оптовых партий товаров и др.

Несмотря на недостатки, расчеты наличными денежными средствами в настоящее время в хозяйственном обороте Украины занимают неоправданно большое место. Это связано с рядом причин, но главными среди них — уйти от налогов, т.к. оборот наличных денег может быть совершен вне бухгалтерских проводок.

Для получения наличности с расчетного счета в банке предприятие использует чек, прием наличности кассами предприятия от других предприятий или сотрудников производится по приходным кассовым ордерам.

Соответственно выдача наличности из кассы производится по расходным кассовым ордерам.

Оплата труда, выплата премий сотрудникам предприятия производится по платежным ведомостям без составления расходного кассового ордера на каждого получателя.

После окончания установленных сроков оплаты труда и выплаты премий, кассир в платежной ведомости против лиц, не получивших, причитающуюся им сумму делает отметку "депонировано" и составляет реестр депонированных сумм, делает запись в кассовой книге о фактически выплаченных суммах, а депонированные суммы подлежат сдаче в учреждения банка с помощью расходного кассового ордера.

Все поступления и выдачи наличности предприятия учитываются в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана установленным способом. Подчистки и исправления запрещаются. Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег по ордерам или другим документам. Если на предприятиях ежедневно производятся операции на общую сумму до 10 необлагаемых минимумов, кассовые отчеты могут составляться один раз на 3-5 дней.

Выдача денег с кассы, не подтвержденная запиской получателя (в расходном кассовом ордере или другом документе), в оправдание остатка наличности в кассе не принимается. Эта сумма считается недостачей и удерживается с кассира. Наличность не оправданная приходным кассовым ордером, считается излишком кассы и засчитывается в доход предприятия.

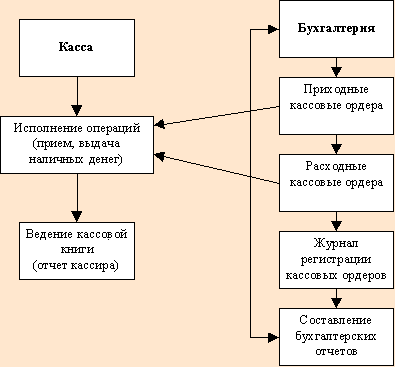

Схему организации кассовых операций на предприятии представлена на рис. 2.8.

Рис. 2.8 Организация кассовых операций на предприятии

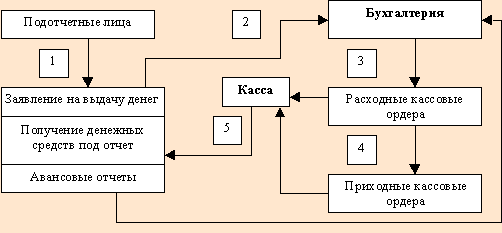

Выдача наличных денежных средств под отчет оформляется в установленном порядке (заявление подотчетного лица, основание — командировочное удостоверение, расчет необходимой суммы). После проведения расходов подотчетное лицо обязано отчитаться за полученные суммы (составляется авансовый отчет на основании документов, подтверждающих фактическое расходование наличных денег — товарный чек, железнодорожные, авиационные и прочие билеты, квитанции гостиниц и т.д.). После подтверждения целесообразности произведенных расходов подотчетного лица и проверки бухгалтером авансового отчета отчет утверждается руководителем предприятия и принимается к учету. Остаток неиспользованных сумм сдается подотчетным лицом в кассу по приходному кассовому ордеру, а перерасход выдается из кассы по расходному кассовому ордеру в день сдачи авансового отчета. Выданные под отчет суммы имеют строго целевое назначение. Организация расчетов с подотчетными лицами представлена на рис.2.9.

Рис.2.9 Организация расчетов с подотчетными лицами