5.3. Налоги (плата) за ресурсы.

Производственно-хозяйственная деятельность субъектов хозяйствования связана с использованием определенных ресурсов. Эффективность использования ресурсов оказывает непосредственное влияние на результаты финансово-хозяйственной деятельности предприятий. В эффективном использовании ресурсов заинтересовано и общество в целом.

Поэтому, с целью более эффективного использования ресурсов, находящихся в распоряжении или собственности хозяйствующих субъектов государство может устанавливать соответствующие налоговые платежи.

Согласно налогового законодательства Украины предусмотрены следующие платежи за ресурсы для хозяйствующих субъектов:

плата (налог) за землю;

налог с владельцев транспортных средств и других самоходных машин и механизмов;

налог на недвижимое имущество (недвижимость);

сбор за специальное использование природных ресурсов (лесной доход, плата за воду, плата за полезные ископаемые);

сбор за загрязнение окружающей природной среды.

Влияние указанных платежей на результаты финансово-хозяйственной деятельности предприятий достигается через распределение прибыли и формирование себестоимости. Уменьшение суммы указанных платежей увеличивает объем чистой прибыли или снижает текущие издержки хозяйственной деятельности, что увеличивает объем прибыли от реализации продукции.

5.4. Непрямые налоги.

Практика налогообложения использует несколько видов непрямых налогов — универсальные и специфические акцизы, а также пошлина.

Специфические акцизы устанавливаются на ограниченный перечень товаров. При этом применяются дифференцированные ставки по отдельным группам, видам товаров. |

Универсальные акцизы возникли в начале нашего столетия.

Универсальные акцизы имеют более широкую базу налогообложения. При этом используются унифицированные ставки на все товары. |

В налоговой практике используются три формы универсальных акцизов.

Налог с продажи — применяется в сфере оптовой и розничной торговли. Объектом налогообложения является реализация товаров на заключительном этапе. При этом налогообложение производится один раз. Эта форма использовалась непродолжительный период времени в последний период существования Советского Союза.

Налог с оборота - взыскивается с валового оборота на всех стадиях движения товаров. При этом допускается двойное налогообложение, поскольку в валовый оборот включаются налоги, которые были уплачены ранее. Ставки налога с оборота дифференцированы по видам товаров. Этот налог широко и на протяжении длительного периода (с начала 30-х и до начала 90-х годов) использовался в Советском Союзе.

Налог на добавленную стоимость — уплачивается на всех этапах движения товаров, работ, услуг. Объектом налогообложения является не валовый оборот, а добавленная стоимость. При этом применяются унифицированные ставки. Это облегчает исчисление налога и контроль за его поступлением. При исчислении и взимании налога на добавленную стоимость требует четкого определения объект налогообложения — добавленная стоимость. Возможны два метода определения добавленной стоимости:

заработная плата + прибыль;

выручка от реализации — материальные затраты.

Указанный налог получил широкое распространение в странах Западной Европы.

В Украине используются три вида непрямых налогов:

акцизный сбор (специфический акциз),

налог на добавленную стоимость (универсальный акциз),

возная (импортная) пошлина.

Непрямые налоги устанавливаются в ценах реализуемых товаров, выполняемых работ, оказываемых услуг. Таким образом, эти налоги являются ценообразующим элементом и могут существенно влиять на общий уровень цен.

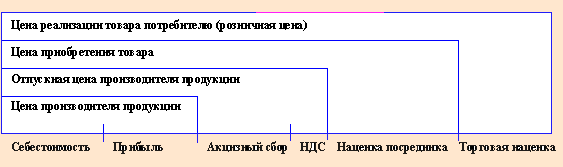

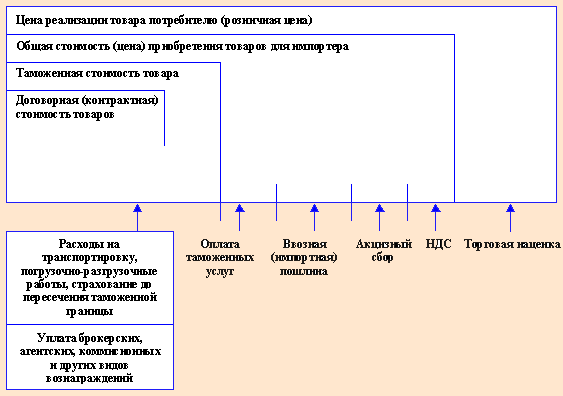

На рис.5.6 приведены структурно-логические схемы формирования Цен реализации товаров с учетом включения в них непрямых налогов. Следует обратить внимание, что имеются особенности в определении

а)Предприятиями, производителями продукции (работ, услуг) |

|

б)Предприятиями при реализации товаров, приобретенных внутри страны |

|

в)Предприятиями при реализации товаров, приобретенных по импорту |

|

Рис.5.6. Структурно-логическая схема формирования цен реализации товаров с учетом включения в них непрямых налогов

Непрямые налоги имеют выраженную фискальную направленность. В то же время было бы неверно отрицать, занижать значение регулирующей функции непрямых налогов.

Плательщиками непрямых налогов являются покупатели (потребители) товаров, работ, услуг. Ими могут быть:

физические лица (население), юридические лица и физические лица (субъекты хозяйственной деятельности);

организации, учреждения, которые не являются хозяйствующими субъектами.

Население уплачивает непрямые налоги за счет своих доходов. В этом случае больше налогов платят те слои населения, которые больше потребляют, имеют более высокие доходы.

Достаточно сложным, требующим углубленного изучения является влияние непрямых налогов на финансовую деятельность субъектов хозяйствования. Последние являются плательщиками непрямых налогов при покупке товаров, работ, услуг. Одновременно хозяйствующие субъекты при реализации товаров, работ, услуг в составе выручки от реализации получают на свои счета определенные суммы непрямых налогов, уплаченных покупателями (потребителями). Эти суммы подлежат перечислению в бюджет.

При этом влияние непрямых налогов на финансовую деятельность хозяйствующих субъектов зависит от многих обстоятельств, факторов. Указанное влияние следует рассматривать по двум направлениям.

1, это влияние связано с уплатой непрямых налогов при приобретении товарно-материальных ценностей, оплате выполненных работ и предоставленных услуг. В этом случае необходимо учитывать следующие факторы:

условия оплаты,

объемы приобретения,

ставки и льготы по налогам,

источники и сроки возмещения уплаченных налогов.

2, это влияние связано с поступлением непрямых налогов на счета субъектов хозяйствования при реализации ими товаров, работ, услуг. В этом случае могут влиять следующие факторы:

условия реализации и оплаты,

объемы и направление реализации,

ставки и льготы по налогам,

сроки уплаты налогов в бюджет.

Влияние непрямых налогов на финансовую деятельность, финансовое состояние субъектов хозяйствования по разному проявляется в зависимости от сферы их деятельности. Поэтому будут особенности влияния непрямых налогов на предприятиях: производственной сферы (в том числе с учетом отраслевой принадлежности): торгово-посреднических; оказывающих услуги (в том числе финансовые услуги).

Рассмотрим особенности исчисления, уплаты в бюджет отдельных непрямых налогов, их влияния на финансово-хозяйственную деятельность хозяйствующих субъектов.

акцизный сбор (специфический акциз),

налог на добавленную стоимость (универсальный акциз),

возная (импортная) пошлина.