Показатели использования основных фондов

Показатель |

Базисный период |

Отчетный период |

Отклонение |

Темп изменения |

Объем выпуска продукции, тыс. руб. |

11500 |

12353 |

+853 |

1,074 |

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

9106 |

9388 |

+282 |

1,031 |

Фондоотдача, руб./руб. |

1,263 |

1,316 |

+0,053 |

1,042 |

Фондоемкость, руб./руб. |

0,792 |

0,760 |

-0,032 |

0,96 |

Прирост объема выпуска

продукции определяется влиянием

расширения производственного потенциала

— в размере

356,2 тыс. руб.

(282 1,263) и повышением

эффективности его использования в

размере 496,8

тыс. руб. (0,053

9388). Доля влияния расширения

основных фондов на объем выпуска

составляет

![]() ;

доля влияния фондоотдачи

;

доля влияния фондоотдачи

![]() .

.

Сложившееся соотношение влияния двух факторов на объем выпуска продукции служит предпосылкой роста рентабельности производства. Снижение фондоемкости продукции свидетельствует о наличии относительной экономии средств, вложенных в основные фонды. Сумма относительной экономии составит:

(0,760 - 0,792) 12353 = - 395,3 тыс. руб.

Главный фактор экономии средств, вложенных в основные средства, — рост фондоотдачи. Для выявления эффективности использования различных групп основных средств показатель фондоотдачи рассчитывается по группам основных средств, по совокупности основных средств, по промышленно-производ-ственным средствам, т.е. за вычетом стоимости основных средств социального назначения, по активной части промышленно-производственных средств (машинам и оборудованию). Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

4. Факторный анализ фондоотдачи

Повышению фондоотдачи способствуют:

механизация и автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования, если темп роста производительности труда опережает темп роста цен на соответствующее оборудование (интенсивный путь развития производства);

увеличение времени работы оборудования;

повышение интенсивности работы оборудования, в том числе путем обеспечения соответствия качества сырья и материалов требованиям технологического процесса и повышения квалификации промышленно-производственного персонала;

увеличение удельного веса активной части основных средств; увеличение доли действующего оборудования.

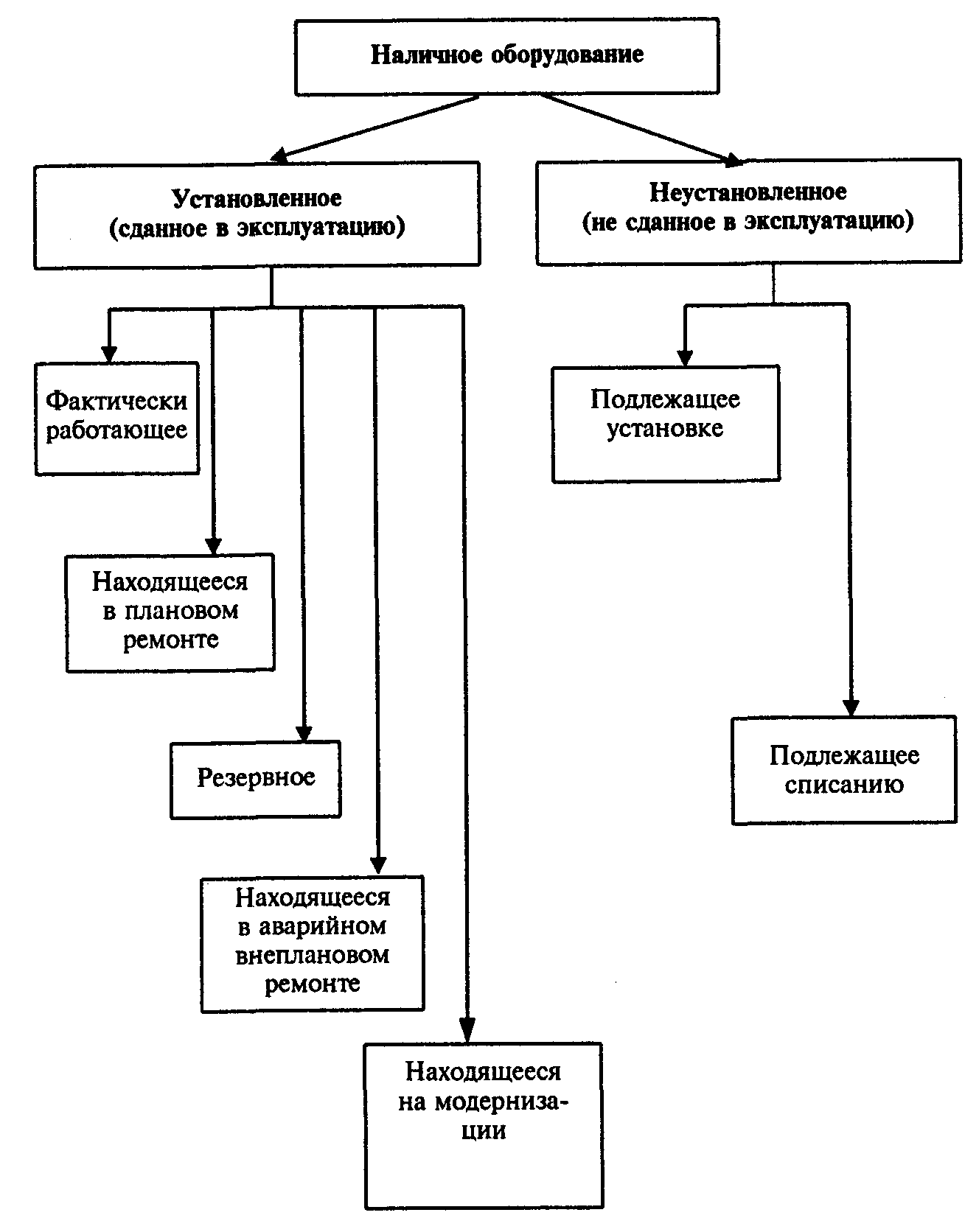

Для анализа использования оборудования его группируют в зависимости от степени использования (рис. 5.1).

Рис. 5.1. Состав наличного оборудования

К наличному оборудованию относится все оборудование, числящееся на балансе, независимо от его технического состояния и местонахождения, т.е. находящееся в цехах и на складах в рабочем состоянии и разобранном виде.

К наличному относят как установленное, так и неустановленное оборудование. Установленное оборудование — станки, агрегаты и машины, сданные в эксплуатацию и закрепленные на рабочем месте, а также оборудование, находящееся в ремонте и на модернизации. Неустановленное оборудование — это оборудование, подлежащее списанию по причине морального или физического износа или подлежащее установке. Неустановленное оборудование, как не сданное в эксплуатацию, не числится на балансе предприятия в составе основных средств.

Количество оборудования определяется по состоянию на определенную дату или как средняя величина за период.

Степень вовлечения наличного оборудования в производство и использования его в производстве характеризуют следующие показатели:

![]()

![]()

Если значения показателей близки к 1, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Однако факт повышения степени использования наличного парка не означает однозначно роста отдачи оборудования. Важное значение в сфере материального производства имеет проблема сокращения целосменных и внутрисменных простоев оборудования.

Для оценки загрузки оборудования определяются следующие показатели баланса времени (табл. 5.4):

календарный фонд времени единицы оборудования (рассчитывается как произведение числа календарных дней за анализируемый период на 24);

номинальный (режимный) фонд времени (равен произведению числа рабочих смен за период на продолжительность рабочей смены в часах);

эффективный (реальный) фонд времени определяется количеством полезно используемого времени в течение планируемого периода. Он равен номинальному фонду, из которого вычитается время на ремонт, модернизацию» профилактику и наладку оборудования;

полезное время — фактическое время работы оборудования, определяется как эффективный фонд времени за вычетом внеплановых простоев (неритмичности поставки сырья и т.д.)

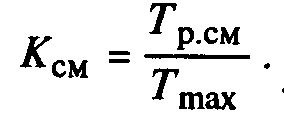

Уровень целосменного использования оборудования характеризует коэффициент сменности Ксм, который определяется отношением фактически отработанного числа станко-смен за период к максимально возможному числу станко-смен, отработанных установленным оборудованием за одну смену того же периода:

Таблица 5.4.

Показатели, характеризующие фонд времени использования оборудования

Показатель фонда времени |

Условное обозначение |

Формула расчета |

Примечания |

Календарный |

Тк |

Тк=Ткд 24 |

Ткд - число календарных дней за анализируемый период |

Номинальный |

Тн |

|

Тр.см— число рабочих смен за анализируемый период, tсм— продолжительность рабочей смены, ч |

Эффективный |

Тэф |

|

Тпл.пр— время планируемых простоев |

Полезный |

Тф |

|

Твнепл.пр - внеплановых простоев |

Степень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который определяется отношением времени его фактической работы Тф ( в часах) к эффективному фонду времени Тэф в часах или номинальному фонду:

Этот показатель (Кз) позволяет оценить потери времени из-за брака, холостой работы оборудования, планово-предупределительных ремонтов и т.д.

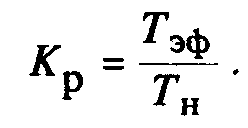

Степень использования номинального времени измеряется отношением эффективного фонда Тэф к номинальному Тн:

На основе данного коэффициента оценивается влияние времени простоев по технологическим причинам на результативные показатели работы оборудования.

Повысить загрузку оборудования возможно лишь в условиях автоматизации производства. Непрерывность, равномерность и интенсивность автоматизированного производства позволяют столь эффективно использовать труд, овеществленный в средствах производства, что на замещение каждой единицы живого труда может затрачиваться относительно небольшая и постоянно уменьшающаяся величина прошлого труда. Следовательно, в автоматизации производства заложены потенциальные возможности опережающего роста производительности труда над его фондовооруженностыо. Данные табл. 2.3 подтверждают этот вывод.

Преобразуем формулу расчета фондоемкости:

Рассматриваемые показатели состава оборудования и использования рабочего времени характеризуют экстенсивную форму использования оборудования. Интенсивность использования оборудования предприятия измеряется количеством произведенной продукции на один станок в единицу времени. На производительности единицы оборудования в свою очередь оказывают влияние факторы:

использование прогрессивной технологии;

применение современных методов организации и управления производством;

уровень квалификации промышленно-производственного персонала.

Не все факторы, влияющие на фондоотдачу основных средств, обладают факторным признаком, по которому представлялась бы возможность дать количественную оценку причин изменения этого показателя.

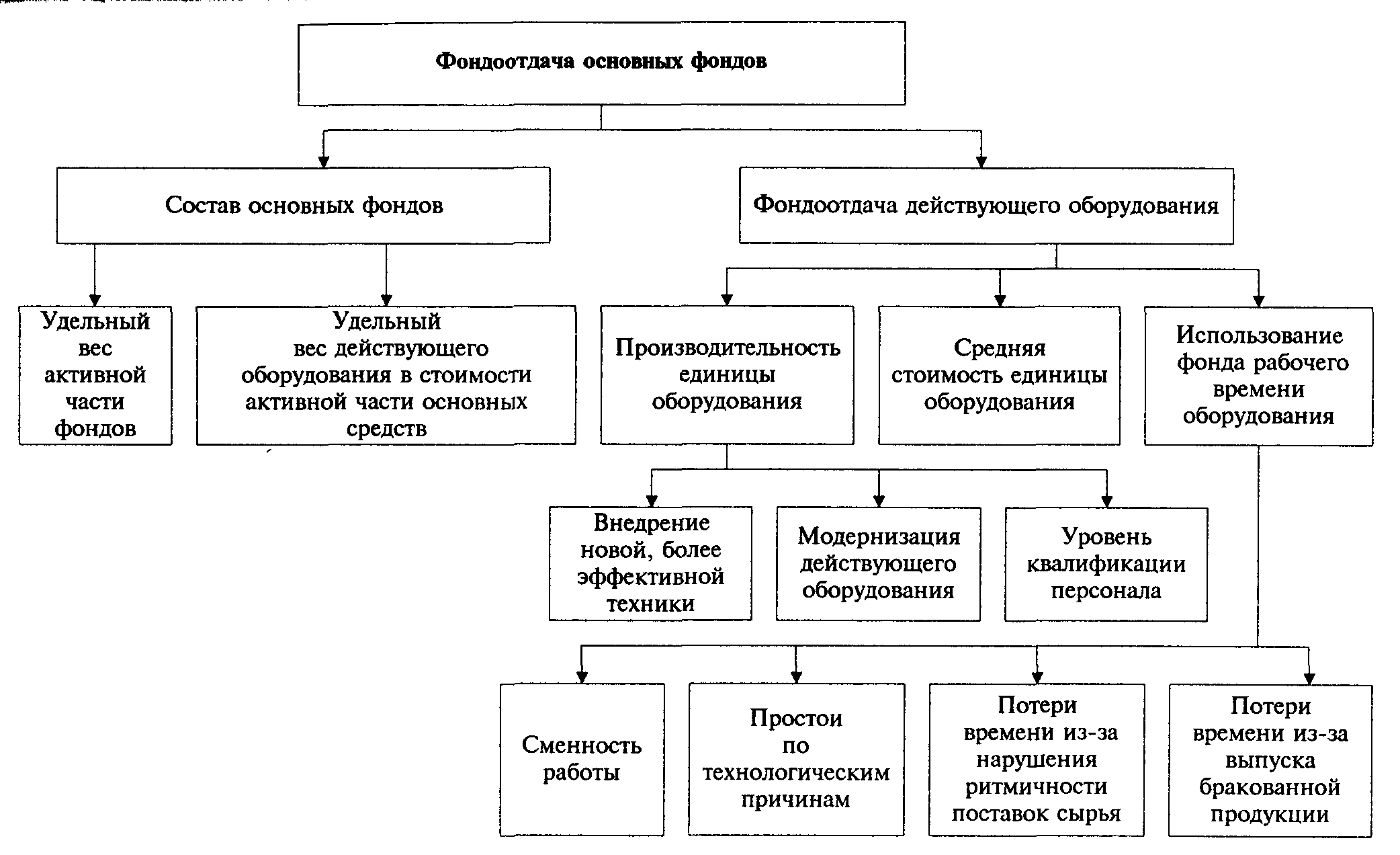

Совокупность факторов, влияющих на показатель фондоот-дачи, и их подчиненность показаны на рис. 2.

Анализ причинно-следственных связей в факторной системе фондоотдачи позволяет построить несколько вариантов детерминированных факторных моделей. Наиболее простые из них: модель зависимости фондоотдачи основных фондов от фондоотдачи активной части основных средств /д и удельного веса активной части Dn (10.7), а также модель зависимости фондоотдачи основных средств от фондоотдачи действующих машин и оборудования fov удельного веса активной части в стоимости основных фондов Dn и удельного веса действующего оборудования в активной части (А,)

![]()

![]()

Рис. 2. Схема факторной системы фондоотдачи