2.7. Учет материально-производственных запасов

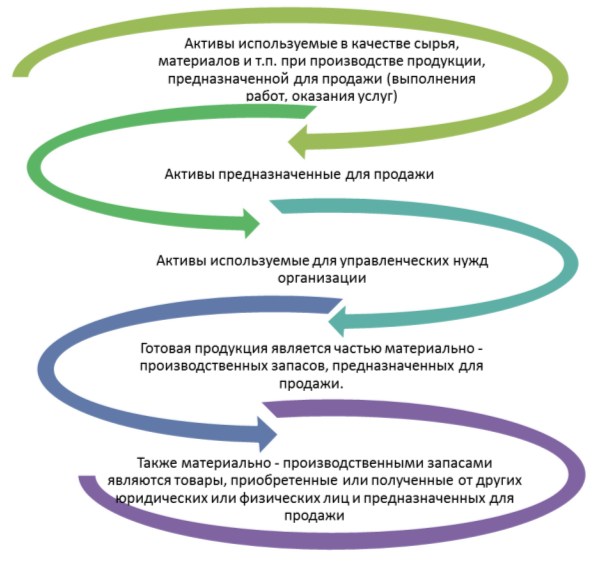

1. Формирование в бухгалтерском учете и бухгалтерской отчетности Общества информации о материально-производственных запасах производится в соответствии с Положением по бухгалтерскому учету «Учет материально- производственных запасов» ПБУ 5/01, утвержденным приказом Минфина России от 09 июня 2001 № 44н, с учетом следующих особенностей. В соответствии с указанными документами материально-производственными запасами принимаются активы, представленные на рисунке 1. "Состав материально – производственных запасов".

Рисунок

1. Состав материально – производственных

запасов

Рисунок

1. Состав материально – производственных

запасов

2. При выборе единицы бухгалтерского учета материально- производственных запасов (по их отдельным видам) Общество исходит из того, что принятая единица учета материально-производственных запасов должна обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

3. Принятие к бухгалтерскому учету материально-производственных запасов в виде материалов и товаров осуществляется с использованием счета учета заготовления и приобретения материальных ценностей и счета учета отклонений в стоимости материальных ценностей.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, согласно положению признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации), представленных на рисунке 2. "Структура фактических затрат на приобретение МПЗ".

Рисунок 2. Структура фактических затрат на приобретение МПЗ

Фактическая стоимость материально – производственных запасов зависит от поступления в организацию, которые представлены на рисунке 3. "Фактическая себестоимость МПЗ, в зависимости от их поступления".

Рисунок 3. Фактическая себестоимость МПЗ, в зависимости от их поступления.

Фактическая себестоимость материально- производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Списание МПЗ в производство согласно ПБУ 5/01 разрешается производить, одним из следующих методов, закреплённых в учетной политике, представлены на рисунке 4. "Методы списания МПЗ в производство"

Рисунок 4. Методы списания МПЗ в производство

9. Материально-производственные запасы (кроме товаров, учитываемых по продажной стоимости) при отпуске в производство и ином выбытии оцениваются по средней себестоимости.

При правильной организации учета и реализации важную роль играет классификация МПЗ, которая осуществляется по следующим признакам, представленным в таблице 5. "Классификация МПЗ"

Рисунок 5. Классификация МПЗ

Таким образом, можно отметить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Классификация МПЗ, т.е. выделение их отдельных групп по определенным признакам и выбор единицы учета, необходимы для выявления и обоснования потребности в материальных ресурсах, определения видов затрат, а также своевременной и правильной организации синтетического и аналитического учета.

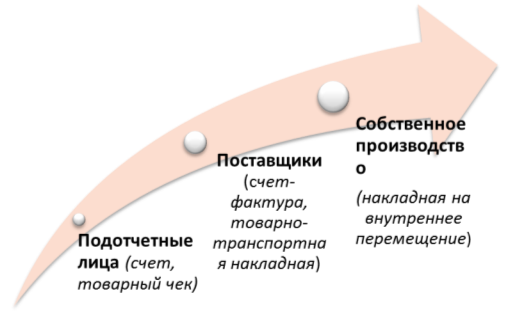

Материальные ценности поступают по следующим каналам, представленным на рисунке 6. "Каналы поступления материалов"

Рисунок 6. Каналы поступления материалов

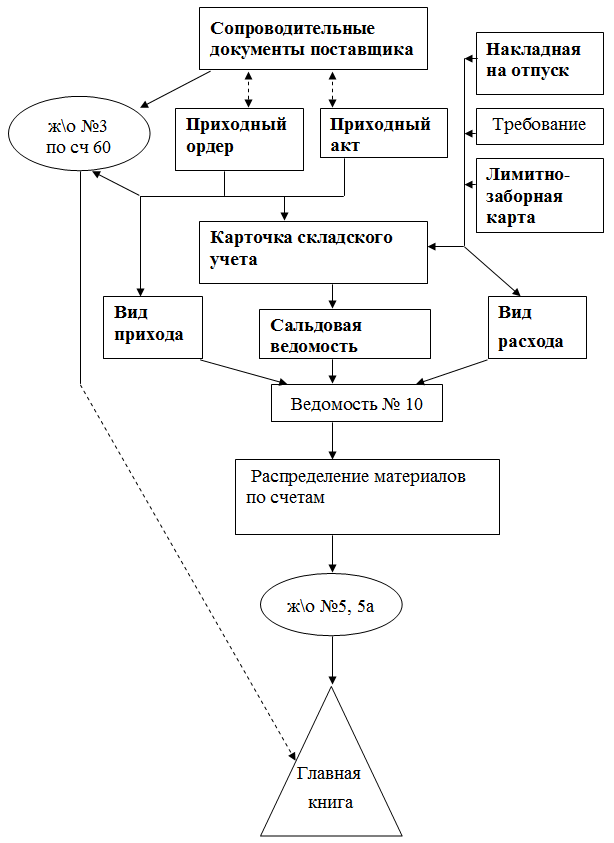

Первичные документы по поступлению МПЗ являются основой организации материального учета. Именно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и использованием производственных запасов.

Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать все подписи лиц, совершивших ту или иную операцию, и коды соответствующих объектов учета. Контролировать соблюдение правил оформления движения материальных ресурсов должен главный бухгалтер и руководители соответствующих подразделений. Порядок документооборота по учёту материально- производственных запасов, представим на рисунке 7. "Порядок документооборота по учёту материально- производственных запасов".

Рисунок 7. Порядок документооборота по учёту материально- производственных запасов

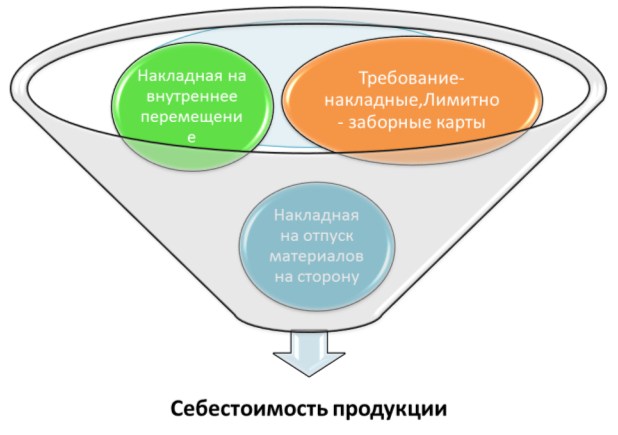

Порядок документального оформления отпуска материалов зависит, прежде всего, от организации производства, направления расхода периодичности их отпуска.

Для систематизации и более полного представления о данной информации отобразим на рисунке 8. "Документы по расходованию материалов.

Рисунок 8. Документы по расходованию материалов.

Такое совмещение расходных документов и карточек складского учета уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов.