Глава 4. Особенности реализации денежно-кредитной политики и практического использования ее инструментов Банком России в современных условиях.

4.1 Инструменты денежно-кредитной политики Банка России

и правовая основа их применения

В предыдущей главе мы выделили четыре основных способа воздействия центрального банка на состояние денежно-кредитной сферы и экономики страны в целом. В современных условиях для практической реализации разрабатываемой денежно-кредитной политики центральные банки используют широкий спектр методов и инструментов. В данном разделе рассмотрим те инструменты, которые сегодня применяет Центральный банк Российской Федерации в своей денежно-кредитной политике, а также нормативно-правовую базу, определяющую порядок их использования.

Еще раз отметим, что комплексное использование инструментов и методов денежно-кредитной политики нацелено на создание условий для стабильного роста экономики, обеспечение благоприятной ситуации на рынке трудовых ресурсов, а также всей денежно-кредитной сферы и, в конечном итоге, повышение уровня жизни населения страны.

Сегодня Банк России – это своеобразный посредник между правительством и кредитными организациями. В качестве такого института он призван регулировать денежно-кредитные потоки с помощью инструментов, которые закреплены за ним в законодательном порядке. Посредством передаточного механизма денежно-кредитной политики инструменты Банка России воздействуют на объем и структуру инвестиций, спрос и предложение в реальном секторе экономики, объем национального дохода

К числу главных нормативных актов Российской Федерации, формирующих правовую основу разработки и реализации Банком России денежно-кредитной политики, относятся следующие:

Федеральный закон от 26.04.95 «О Центральном банке Российской Федерации (Банке России)».

Основные направления единой государственной денежно-кредитной политики на текущий год.

Совместные заявления Правительства Российской Федерации и Банка России об экономической и монетарной политике.

Перечисленные документы определяют стратегию, общий порядок, условия и цели проведения денежно-кредитной политики в России. В своей короткой практике (по сравнению с центральными банками экономически развитых государств) Банк России использует традиционные для большинства стран инструменты и методы денежно-кредитной политики. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации» к ним относятся:

процентные ставки по операциям Банка России;

нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

Операции на открытом рынке;

рефинансирование кредитных организаций;

валютные интервенции;

установление ориентиров роста денежной массы;

прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Рассмотрим каждый из указанных инструментов.

1. Процентные ставки по операциям Банка России. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций. Этот инструмент является особой формой практического применения первого способа денежно-кредитного регулирования – учетно-процентной политики центрального банка, сущность и природу возникновения которого мы выше уже описали. В данном случае процентные ставки Банка России - это определенные размеры ставок, на основе которых он осуществляет свои операции. К ним относятся ставка рефинансирования, ставки по депозитным операциям, ломбардные ставки, ставки по кредитным операциям и др. Устанавливая ставки по различным операциям, Банк России формирует целостную процентную политику для воздействия на рыночные процентные ставки и ликвидность банковской системы. Например, регулирование процентных ставок по депозитным операциям Банка России, во-первых, есть инструмент формирования ставок на межбанковском рынке, и, во-вторых, - это средство управления одним из основных инструментов стерилизации временно свободных средств коммерческих банков. Банк России ежедневно объявляет рынку процентные ставки по привлечению средств в депозиты и заключает депозитные сделки, формируя тем самым информационную и финансовую базу установления ставок на рынке.

В 2005 году процентные ставки Банка России по различным инструментам находились в диапазоне от 6 до 13% (верхняя граница – это официальная ставка рефинансирования), достигая максимального значения в виде фиксированных процентных ставок по определенным видам кредитных операций, и приближаясь к нижней границе по рыночным кредитным операциям на короткие сроки. При этом фактические процентные ставки на рынке межбанковских кредитов были ниже официальных. Например, средневзвешенные за месяц ставки MIACR по рублевым кредитам сроком до одной недели находились в диапазоне от 1 до 4% годовых. В данном случае мы видим, что уровень процентных ставок по инструментам пополнения банковской ликвидности со стороны Банка России оказался выше уровня ставок межбанковского рынка. Из этого следует, что в таких условиях основной задачей Банка России при использовании процентной политики фактически является обеспечение стабилизации ставок на денежном рынке в случае снижения уровня ликвидности банковского сектора и соответствующее пополнение ликвидности. Однако эффективному выполнению указанных задач препятствует высокая степень сегментации денежного рынка и незначительная доля залоговых бумаг в портфелях большинства кредитных организаций. Сегментация финансовых рынков обусловливает необходимость применения каждого финансового инструмента в строго ограниченной сфере и невозможность его замены другими инструментами денежно-кредитного регулирования.

2. Нормативы обязательных резервов. Действие механизма норматива обязательных резервов мы подробно описали в третьей главе. Еще раз отметим, что это беспроцентные обязательные вклады кредитных организаций в Банке России. Резервы предназначаются для их использования в качестве средств погашения обязательств кредитной организации перед вкладчиками и кредиторами при отзыве у нее лицензии. Однако основное назначение нормативов обязательных резервов – это регулирование сферы денежного обращения.

В соответствии со статьей 38 Федерального закона «О Центральном банке Российской Федерации (Банке России)» размер обязательных резервов в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов), а также порядок депонирования обязательных резервов устанавливаются Советом директоров Банка России. Нормативы не могут превышать 20% обязательств кредитной организации и не могут быть единовременно изменены более чем на 5 пунктов. Каждая кредитная организация в соответствии со статьей 25 Федерального закона «О банках и банковской деятельности» обязана выполнять норматив обязательных резервов, в том числе по срокам, объемам и видам привлеченных средств. Процедура и условия депонирования обязательных резервов в Банке России прописаны в Положении Банка России от 29 марта 2004 года № 255-П «Об обязательных резервах кредитных организаций». Бухгалтерский учет операций по депонированию кредитной организацией обязательных резервов осуществляется в соответствии с Указанием Банка России от 29 марта 2004 года № 1408-У «О порядке отражения в бухгалтерском учете кредитных организаций операций по депонированию обязательных резервов в Банке России».

За нарушение кредитной организацией действующего порядка отчислений в централизованные резервные фонды Банка России предусмотрены определенные меры наказания. Так, Центральный банк РФ имеет право списать в бесспорном порядке с корреспондентского счета кредитной организации сумму недовнесенных средств, а также взыскать в судебном порядке штраф в установленном Банком России размере. Штрафы за нарушение нормативов обязательных резервов, уплаченные кредитными организациями, поступают в доход федерального бюджета. Помимо этого, выполнение кредитной организацией обязательных резервных требований является одним из критериев допуска кредитной организации к операциям денежно-кредитной политики Банка России (операциям рефинансирования кредитных организаций, депозитным операциям, операциям прямого РЕПО20, операциям обратного модифицированного РЕПО, операциям «валютный своп» и другим операциям Банка России).

3. По закону «О Центральном банке РФ» Банк Росси вправе проводить операции на открытом рынке.21 В этой связи правомерно его признать в качестве полноправного агента отечественного фондового рынка, на котором он осуществляет куплю-продажу государственных ценных бумаг, проводит долгосрочные и краткосрочные операции с ценными бумагами с совершением затем обратной сделки. Операции на открытом рынке на сегодня признаются как наиболее мощный и эффективный метод регулирования сферы денежного обращения в Российской Федерации, который часто используется и в мировой практике. Контрагентами Банка России при проведении операций на открытом рынке преимущественно являются коммерческие банки.

Необходимо выделить две главные цели, которые ставит перед собой Банк России при проведении операций на открытом рынке. Первая – это регулирование ликвидности отечественной банковской системы, и вторая – формирование, как было ранее замечено, «коридора» процентных ставок. В соответствии с пунктом 2 статьи 46 закона «О Центральном банке РФ» Банк России имеет право покупать и продавать государственные ценные бумаги на открытом рынке. В современных условиях операции с финансовыми активами, проводимые Банком России, можно объединить в две группы. Первая – операции с ценными бумагами и иностранной валютой, направленные на изъятие избыточной ликвидности банковской системы и одновременно на повышение процентных ставок. К ним относятся:

продажа государственных ценных бумаг из портфеля Банка России;

операции по обратному РЕПО;

депозитные аукционы;

продажа ценных бумаг центрального банка;

операции под названием «обратный валютный СВОП»;

продажа иностранной валюты

Вторая группа операций – это операции по пополнению текущей ликвидности банковской системы и по снижению процентных ставок. В нее входят:

операции прямого РЕПО;

покупка государственных ценных бумаг в портфель Центрального банка РФ;

покупка ценных бумаг Центрального банка РФ;

прямой валютный СВОП;

покупка иностранной валюты.

4. Рефинансирование кредитных организаций. В Федеральном законе «О Центральном банке РФ» «под рефинансированием понимается кредитование Банком России кредитных организаций. Формы, порядок и условия рефинансирования устанавливаются Банком России». Он регулирует процентную ставку рефинансирования. Повышая ее размер, Центральный банк обусловливает удорожание кредитов и уменьшение количества денег в обращении. Снижая ставку рефинансирования, он способствует удешевлению кредитов и росту денежной массы. Ставка рефинансирования обычно устанавливается на уровне ставок финансового рынка.

Являясь кредитором последней инстанции, Банк России призван организовать в стране систему рефинансирования кредитных организаций. В рамках этой системы он устанавливает порядок и условия рефинансирования, а также осуществляет операции рефинансирования кредитных организаций.22 В зависимости от степени оперативности принятия Банком России решения о предоставлении кредитов разработаны и в настоящее время действуют два вида механизма рефинансирования (кредитования) банков. Один из них – кредитование под залог (блокировку) ценных бумаг из ломбардного списка Банка России. Другой – кредитование под залог векселей, прав требования по кредитным договорам организаций сферы материального производства и (или) поручительства кредитных организаций.23

Правовая основа рефинансирования определяется, прежде всего, статьями 4, 35, 36, 37, 40, 43, 46 и 47 Федерального закона «О Центральном Банке Российской Федерации (Банке России)» Банк России, который сам непосредственно проводит операции рефинансирования кредитных организаций. Операции осуществляются на основе заключенных между Банком России и кредитными организациями договоров в соответствии с главами 23, 28, 42 Гражданского кодекса Российской Федерации, а также Федеральным законом «О банках и банковской деятельности».

Общий порядок и процедура осуществления операций рефинансирования определены в следующих трех нормативных документах Банка России:

в Положении Банка России от 3 октября 2000 года № 122-П «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом и поручительствами»;

в Положении Банка России от 4 августа 2003 года № 236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг»;

в Положении Банка России от 14 июля 2005 года № 273-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом векселей, прав требования по кредитным договорам организаций или поручительствами кредитных организаций».

Для признания кредитной организации в качестве контрагента Банка России в рамках системы рефинансирования к ней предъявляются следующие требования:

Она должна быть отнесена к категории «Финансово стабильные кредитные организации» (в соответствии с Указанием Банка России от 31.03.2000 № 766-У с изменениями);

Кредитная организация не должна иметь задолженность в обязательные резервы, неуплаченных штрафов, не представленного расчета размера обязательных резервов;

Кредитная организация не имеет просроченных денежных обязательств перед Банком России;

Кредитная организация предоставила на основании договора Банку России право на списание денежных средств с ее корреспондентского счета и корреспондентских субсчетов, открытых в Банке России, в объеме требований Банка России по договорам на предоставление кредита Банка России на основании инкассовых поручений Банка России без распоряжения банка – владельца счета.

До известных событий 1998 года Банк России выдавал коммерческим банкам три вида кредитов:

- ломбардные24 - под залог государственных ценных бумаг, включенных в Ломбардный список Банка России;

- внутридневные кредиты, которые предоставлялись банкам в течение операционного дня при наличии неисполненных платежных поручений;

- однодневные расчетные кредиты (кредиты «овернайт») предоставлялись для завершения расчетов в конце операционного дня путем зачисления кредита на корреспондентский счет банка в расчетном подразделении Банка России.

Кредиты выдавались в пределах лимитов, определенных Банком России.

С марта 1998 года коммерческим банкам Центральный банк РФ стал выдавать только такие кредиты, которые обеспечены залогом государственных ценных бумаг. Условием их предоставления являлось предварительное блокирование государственных ценных бумаг на счете «депо» банка в уполномоченном депозитарии. Максимальный размер получаемого кредита определялся рыночной стоимостью этих ценных бумаг, скорректированной на соответствующий поправочный коэффициент Банка России.

В настоящее время Банк России ведет работу по расширению применения механизма поддержания банковской ликвидности путем предоставления кредитным организациям внутридневных кредитов, кредитов «овернайт», ломбардных кредитов на аукционной основе (на срок 2 недели) и проведения операций прямого РЕПО. Так, в целях повышения эффективности управления кредитными организациями собственной ликвидностью в условиях использования механизма усреднения обязательных резервов с апреля 2005 года Банк России возобновил практику проведения операций ломбардного кредитования на фиксированных условиях.

Сейчас в общую систему процентных ставок Банка России, кроме ставки рефинансирования, входят ставки по кредитным и депозитным операциям. Нынешний механизм депозитно-кредитного регулирования характеризуется тем, что Центральный банк РФ формирует своеобразный «коридор» процентных ставок. Нижняя граница устанавливается на уровне ставок по депозитным операциям, верхняя граница по ставке рефинансирования (в настоящее время это ставка по кредиту «овернайт»).

В соответствии с «Основными направлениями единой государственной денежно-кредитной политики» предусматривается уровень ставки рефинансирования примерно на 2 - 2,5% выше уровня инфляции. В настоящее время она составляет 12% годовых. Значения ставки рефинансирования Банка России в хронологической последовательности, начиная с 1991 года, приведены в приложении 1.

Все виды, условия и нормативная база кредитования Банком России кредитных организаций в современных условиях представлены в следующей таблице.

Общая таблица условий и видов кредитования25

|

* 7 дней - на фиксированных условиях, 14 дней - на аукционной основе.

Как видно из приведенной таблицы, все предоставляемые Банком России кредиты должны быть обеспечены залогом ценных бумаг, прав требований по кредитным договорам организаций или поручительства кредитных организаций. Поэтому приняты меры по расширению перечня ценных бумаг, включенных в так называемый Ломбардный список Банка России, то есть, по-другому, ценных бумаг, принимаемых в обеспечение при осуществлении операций рефинансирования банков.

В приложении 2 представлены показатели общих объемов операций кредитования Банка России, а также их структура.

Следует признать, что в целом сегодня ставка рефинансирования, которая является составляющей учетно-процентной политики Банка России, не оказывает адекватного влияния на ставку межбанковского рынка, которая, в свою очередь, не в достаточной мере способствует формированию ставок по депозитам и кредитам для клиентов банка. Существует слабая зависимость между ресурсной базой коммерческих банков и механизмом их рефинансирования. Российский Центральный банк сегодня лишь декларирует ставку рефинансирования, но масштабного кредитования банков не производит. Коммерческие банки кредитуют заемщиков в основном не за счет кредитных ресурсов, получаемых от Центрального банка, а за счет привлекаемых ресурсов. Поэтому ставки по кредитам, в первую очередь, определяются стоимостью привлеченных средств. Функция же ставки рефинансирования в основном сводится к некоему расчетному эквиваленту при определении размеров различных платежей (пени, штрафы, отнесение процентов за кредиты на себестоимость и т.д.). В этой связи следует указать на необходимость создания эффективного механизма рефинансирования отечественной банковской системы и денежного рынка с целью усиления кредитной направленности деятельности Банка России, а также позитивного влияния денежно-кредитных инструментов на финансовую систему в целом. Ставка рефинансирования центрального банка должна стать ориентиром для обоснования стоимости реальных ссудно-депозитных операций и одним из ключевых способов денежно-кредитного регулирования российской экономики. Поэтому сегодня в число важнейших проблем совершенствования денежно-кредитного регулирования входит решение задачи дальнейшего развития механизма рефинансирования в Российской Федерации, параллельно используя при этом все существующие инструменты управления ликвидностью.

5. Валютные интервенции. Как отмечалось в предыдущей главе, с помощью данного инструмента центральные банки проводят собственную валютную политику, осуществляют валютное регулирование денежного рынка. В России оно проводится с целью воздействия на курс рубля, на суммарный спрос и предложение в стране валюты. Если спрос на иностранную валюту на данный период превышает ее предложение, то Банк России продает валюту из своих золотовалютных резервов. В том случае, если предложение валюты превышает спрос, то Банк России валюту покупает. Следует отметить, что применение валютных интервенций как действенного инструмента денежно-кредитного регулирования возможно лишь при условии определенных накоплений золотовалютных ресурсов у Банка России.

Начиная с 1995 года Центральный банк РФ в целях «дедолларизации» экономики, обеспечения устойчивости обменного курса рубля, а также конкурентоспособности отечественных товаропроизводителей на внутреннем и внешнем рынке ввел режим фиксированного валютного курса в пределах «коридора». Банк России устанавливал границы колебания обменного курса рубля. Например, в период с 1 июля 1996 года по 31 декабря 1996 года он мог колебаться в пределах от 5000 до 5600 рублей за доллар США. В связи с кризисной ситуацией в экономике страны с августа 1998 года Банк России объявил о переходе к политике плавающего курса рубля в рамках новых границ валютного коридора, который был им установлен на уровне от 6 до 9,5 рублей за доллар США. (См. приложение 1).

В настоящее время Банк России проводит денежно-кредитную политику в режиме управляемого плавающего курса рубля. Он применяется в целях поддержания на относительно низком уровне волатильности курса рубля к значимым для Российской Федерации иностранным валютам. Эффективность проведения валютной политики во многом зависит от размеров золотовалютных резервов, которые сейчас в нашей стране превышают отметку в $200 млрд. Безусловно, динамичному росту официальных валютных запасов России в начале нынешнего века способствуют сверх высокие цены на энергоносители на мировых рынках, которые являются основным источником поступлений в страну валюты. Изменение объемов золотовалютных резервов Российской Федерации в 2004- 2005 годах приведено в приложении 3.

Важным шагом в сторону дальнейшего совершенствования политики валютного курса Банка России стал переход с 1 февраля 2005 года к использованию в качестве нового операционного ориентира выраженной в рублях стоимости бивалютной корзины, состоящей из доллара США и евро в пропорциях, устанавливаемых Банком России. Другими словами, если ранее ориентиром проведения валютных интервенций было соотношение курса рубля лишь к доллару, то теперь ориентиром служит рублевая стоимость корзины валют, состоящей из двух денежных единиц - доллара США и евро. Данный подход к проведению курсовой политики позволяет Банку России гибко и взвешенно реагировать на колебания курсов основных мировых валют и соответственно осуществлять сглаживание колебаний эффективного курса рубля.

В соответствии с «Основными направлениями единой государственной денежно-кредитной политики Банка России на 2006 год» предполагается постепенный отход от вмешательства Центрального банка РФ в процесс формирования спроса и предложения иностранных денежных единиц на валютном рынке. «В среднесрочной перспективе это позволит обеспечивать выполнение количественных ориентиров денежно-кредитной политики в области поддержания ценовой стабильности путем воздействия на стоимость денег в экономике преимущественно с помощью инструментов процентной политики органов денежно-кредитного регулирования».26

6. Установление ориентиров роста денежной массы. В статье 42 выше названного Федерального закона указывается: «Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики». Другими словами, Центральный банк устанавливает целевые ориентиры прироста денежной массы в обращении (на основе одного или нескольких денежных агрегатов) и денежной базы, а также показатели международных резервов. Практически это означает, что данный инструмент в рамках проводимой денежно-кредитной политики позволяет определить Банку России минимальные и максимальные границы прироста денежной массы на денежном рынке. Начиная с 1995 года, Банк России ежегодно устанавливает предельные темпы прироста денежного агрегата М2. Зависимость Российской экономики от ситуации на мировых сырьевых рынках, а также нестабильность и непредсказуемость тенденций, складывающихся вследствие этого с динамикой денежной рублевой массы, обусловливают необходимость систематической корректировки принимаемых денежных программ. Из графика, представленного в приложении, видно, что прогнозные ориентиры и фактические темпы прироста денежного агрегата М2 в последние годы не совпадают. (См. приложение 3). При запланированных темпах прироста денежной массы в 2002 году в пределах от 22 до 28% фактический прирост составил 40%. Вместо показателя, определяемого запланированным коридором в 19 ÷ 25 %, в 2004 году денежная масса выросла на 50,5 %. В целом, исходя из теоретических основ формирования денежной политики, темпы прироста денежной массы должны, в первую очередь, коррелироваться с темпами роста экономики и, в частности, с таким макроэкономическим показателем как ВВП.

8. Прямые количественные ограничения. Данный инструмент денежно-кредитной политики предназначен для установления лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций. Так, Центральный банк может вводить ограничения в виде установленного лимита на выдачу Банком России ломбардных, внутридневных и однодневных расчетных кредитов коммерческим банкам. Или, например, Банк России имеет право на ограничения по проведению коммерческими банками валютных операций, которые могут производить только уполномоченные банки, получившие от Банка России лицензию на проведение таких операций. Примером количественных ограничений могут служить установление объемов обязательной продажи части валютной выручки экспортерами. Следует заметить, что Банк России может применять прямые количественные ограничения, которые в равной степени касаются всех без исключения кредитных организаций, только после консультаций с Правительством Российской Федерации.

8. Последний законодательно закрепленный инструмент денежно-кредитной политики Банка России – это эмиссия облигаций от своего имени. В статье 44 Закона « Центральном банке РФ» указывается, что Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций. Облигаций Банка России (ОБР) представляют собой краткосрочные именные бескупонные27 ценные бумаги, дающие их владельцам право на получение основной суммы долга (номинальной стоимости28) при погашении выпуска. Эмиссия Облигаций Банка России осуществляется отдельными выпусками в форме документарных ценных бумаг с обязательным централизованным хранением. Документ, который удостоверяет права, закрепляемые облигациями каждого выпуска, называется глобальным сертификатом.

Непосредственными целями выпуска ОБР являются, во первых, обеспечение системы рефинансирования коммерческих банков и, во-вторых, стерилизация избыточного денежного предложения. В теории и практике российского денежно-кредитного регулирования выпуск Банком России облигаций от своего имени рассматривается как инструмент оперативного управления денежного рынка.

Отличительной чертой рынка ОБР является качественный состав его участников. В роли эмитента выступает Центральный банк Российской Федерации. Дилером на этом рынке является кредитная организация, которая действует на основе заключенного с Банком России договора на выполнение функций по обслуживанию операций с облигациями. Кредитная организация заключает сделки с облигациями от своего имени, как за свой счет, так и за счет и по поручению инвестора. В роли инвестора здесь выступает кредитная организация, не являющаяся дилером. Она действует на основании заключенного с дилером договора, в котором определяются порядок осуществления операций по счету «депо» инвестора и порядок учета прав на облигации на этом счете, а также права, обязанности и ответственность сторон при выполнении этих операций. Инвестор приобретает облигации на праве собственности, имеет право на владение ими. Одновременно с функцией эмитента Банк России на рынке ОБР выполняет функцию контроля за ходом операций с данными ценными бумагами, а также функцию организации денежных расчетов по сделкам, осуществленным по покупке и продаже указанных облигаций.

Предельный размер общей номинальной стоимости не погашенных облигаций Банка России всех выпусков определяется как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов кредитных организаций, определенной исходя из действующего норматива обязательных резервов.

Таким образом, мы рассмотрели все те инструменты, которые вправе сегодня использовать Центральный банк РФ в своей деятельности по денежно-кредитному регулированию. Перечисленные инструменты не являются «изобретением» Центрального банка России и соответствуют используемым в мировой практике. Cодержание и структура набора инструментов денежно-кредитного регулирования, их сочетание зависят от выбранной стратегии Центрального банка РФ, от условий и обстоятельств функционирования национальной экономики.

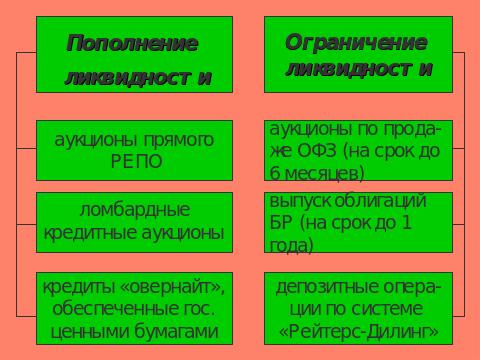

Специфика современной российской экономики создает значительные ограничения на применение ряда инструментов денежно-кредитной политики. Определенная сегментация и существенное сжатие финансовых рынков в период после финансового кризиса 1998 года препятствуют широкому применению инструментов денежно-кредитной политики и распространению их влияния на экономику. Конкретный набор инструментов денежно-кредитной политики, которые используются банком России в данный период, причинно определяется действием факторов, которые зависят от внешнеэкономической конъюнктуры и имеют высокую степень неопределенности. Реально действующими инструментами в настоящее время являются нормативы обязательных резервов, рефинансирование, проведение депозитных операций, валютные интервенции. Именно на них приходится львиная доля применяемых в своей деятельности инструментов и методов денежно-кредитной политики Банка России. Основные инструменты, которые Центральный Банк РФ наиболее часто использует сегодня для пополнения и ограничения банковской ликвидности, приведены на рисунке 4.1.

Рис. 4.1