3. Витрати виробництва і прибуток

В умовах ринкової економіки підприємство має вільний вихід на ринок. Тому підприємець має знати ринок, знати витрати, на які слід орієнтуватися, щоб за наявних цін отримати прибуток. Адже прибуток - найістотніший стимул його діяльності.

Ринкова економіка виробила й певні обмеження щодо абсолютизації приватного (особистого) інтересу підприємця. По-перше, ринок сприйме тільки ті товари, які потрібні людям. Ринок "невидимою рукою" спрямовує діяльність підприємця на задоволення громадських інтересів (потреб споживачів).

По-друге, серйозним обмежувачем особистих інтересів підприємця є діяльність держави, яка через податки, дотації, штрафи та іншими засобами може коригувати діяльність підприємств, а, отже, і його приватні інтереси. Важливим обмежувачем максимізації особистого інтересу є ринкова інфраструктура: через біржі, банківську систему тощо вона впливає на формування цін на фактори виробництва і вгамовує надмірні особисті інтереси підприємств.

Водночас отримання прибутку є могутнім стимулом ринкової економіки. Ключовим твердженням економічної теорії фірми є вимога максимізації прибутку, яка досягається стійким розширенням виробництва доти, поки вигоди перевищують витрати. Перш ніж розраховувати на прибуток, фірма повинна купити послуги різних входових факторів і здійснити певні витрати. Витрати є, отже, вартістю входових факторів, залучених до виготовлення виходової продукції фірми, вони "реєструють конкурентну спроможність фірми". В основі багатьох ділових рішень лежить величина витрат. Фірми приділяють витратам особливу увагу, оскільки кожний долар витрат зменшує прибутки фірми.

Поняття витрат зазнало значної еволюції. Класики економічної науки А. Сміт і Д Рікардо, спираючись на теорію трудової вартості, витратами називали середні суспільні затрати на одиницю продукції. Вони визначили їх як суму ціни виробництва і ренти.

Карл Маркс виділяв два види витрат:

витрати виробництва;

витрати обігу.

Витрати виробництва К. Маркс поділяв на:

Витрати виробництва підприємства (капіталомісткі витрати виробництва - КВВ). Вони охоплюють витрати основного Ф капіталу, сировини, матеріалів, енергії тощо плюс витрати на заробітну плату (у Маркса КВВ дорівнюють сумі С+V, де С -витрати постійного капіталу, а V - змінного (витрати на оплату робочої сили)).

Суспільні витрати виробництва (справжні витрати суспільства на виробництво товару), які є витратами живої і уречевленої праці, тобто становлять вартість товару. Вони містять С+V+М, де М -додаткова вартість.

Щодо витрат обігу, то вони також є двох видів: витрати обігу, які пов´язані з продовженням процесу виробництва у сфері обігу (витрати на транспортування товарів, їх зберігання, розфасування тощо). Щодо витрат обігу, які пов´язані з торгівлею, то К. Маркс розглядав їх як непродуктивні (чисті витрати обігу).

Сучасна концепція витрат ґрунтується на використанні теорії граничної продуктивності факторів виробництва. З огляду на обмеженість ресурсів, використання будь-якого ресурсу для виробництва певного товару усуває можливість його використання у виробництві іншого товару.

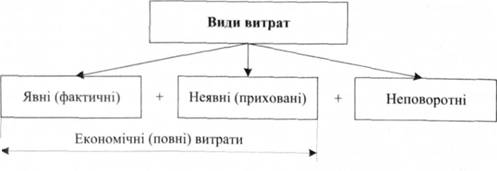

Економічна наука розрізняє економічні й бухгалтерські витрати.

Для окремого підприємства економічні витрати - це безпосередні витрати підприємства на ресурси разом із недоотриманим виторгом від найкращого альтернативного способу використання цих ресурсів.

Економічні витрати поділяють на явні та неявні.

взг Явні

витрати (бухгалтерські або розрахункові)

- це

платежі фірми за усі придбані на ринках

ресурси: матеріали, сировину, паливо,

працю тощо. За ці ресурси фірма явно

(прямо) сплачує гроші, тому явні витрати

інакше ще називають грошовими

витратами.

взг Явні

витрати (бухгалтерські або розрахункові)

- це

платежі фірми за усі придбані на ринках

ресурси: матеріали, сировину, паливо,

працю тощо. За ці ресурси фірма явно

(прямо) сплачує гроші, тому явні витрати

інакше ще називають грошовими

витратами.

Явні (бухгалтерські) витрати класифікують за:

економічними елементами; калькуляційними статтями. У першому випадку їх поділяють на:

матеріальні витрати;

витрати на оплату праці;

амортизація основного капіталу;

відрахування на соціальні заходи;

інші витрати.

Цей поділ витрат використовують для складання кошторису витрат на виробництво. Кошторис витрат - це плановий розрахунок витрат на всі потреби підприємства за певний проміжок часу. Співвідношення елементів кошторису дає уявлення про структуру виробництва, на основі якої виробництва (галузі) поділяють на: матеріаломісткі, капіталомісткі та трудомісткі.

Окрім явних виділяють ще й неявні витрати. Річ у тім, що фірма може володіти й деякими ресурсами і використовувати їх у виробничих процесах. Тоді вона за них безпосередньо не сплачує грошей. Тобто неявні витрати - це неоплачувані фірмою витрати. Наприклад, власник фірми використовує свої ресурси (земля, фінансові ресурси, управлінський хист), за які він не сплачує грошей. Неявні витрати виробництва - витрати, зумовлені залученням до процесу виробництва тих економних ресурсів, які є власністю підприємства. Неявні витрати визначають як суму грошових доходів, які підприємство могло б отримувати за найкращого альтернативного застосування цих власних ресурсів. Для визначення економічних витрат фірма має визначити в грошовому еквіваленті свої неявні витрати і додати до них бухгалтерські витрати.

З огляду на можливості підприємства змінювати обсяги використання ресурсів у процесі виробництва, у сучасній економічній науці виділяють ще один вид витрат - трансакційні витрати, які виникають у сфері обміну і пов´язані з передачею прав власності, з пошуком торгових контрагентів із укладанням угод і контролем за їх виконанням, витратами на рекламу, на отримання і опрацювання інформації, утримання ринку тощо.

Політична економія XIX ст. фактично абстрагувалась від трансакційних витрат - витрат на функціювання ринку. Однак на сучасному етапі не помічати їх уже неможливо.

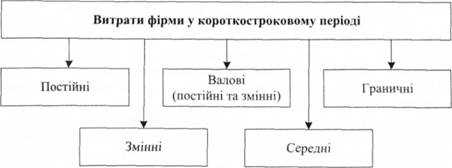

Економічні витрати поділяють на короткострокові та довгострокові.

Короткостроковим називають період, який надто короткий для того, щоб змінити виробничі потужності підприємства, але достатній для зміни обсягу виробництва. У цьому випадку збільшення обсягу виробництва продукції досягають завдяки збільшенню залучених змінних факторів виробництва.

Довгостроковий

період - це

час, достатній, щоб фірма змінила

виробничі потужності. У цьому випадку

приріст обсягу виробництва буде

результатом і збільшення виробничих

потужностей, і відповідно використовуваних

ресурсів.

Довгостроковий

період - це

час, достатній, щоб фірма змінила

виробничі потужності. У цьому випадку

приріст обсягу виробництва буде

результатом і збільшення виробничих

потужностей, і відповідно використовуваних

ресурсів.

Тривалість короткострокового та довгострокового періодів не визначається конкретними часовими рамками. Для підприємств різних галузей економіки вона буде різною і залежить від особливостей технологічного процесу. Наприклад, на підприємстві легкої промисловості чи на малому підприємстві виробничі потужності можна змінити за одну добу; у металургії для цього потрібні місяці або й роки.

До витрат виробництва передусім належать затрати елементів факторів виробництва (заробітна плата, оплата природних ресурсів, енергії тощо). Ще у 20-ті роки XX ст. було запропоновано ділити витрати на постійні та змінні.

Поняття трансакційних витрат запровадив в економічну теорію Р. Коуз 1937 р. (у статті "Природа фірми"). Трансакційні витрати та їх вплив на процеси обміну стали об´єктом широкого аналізу після того, як Р. Коуз довів свою теорему (1960): питома вага трансакційних витрат особливо велика в суспільствах, де права власності (слабо) недостатньо визначені. Такі умови характерні й для країн з трансформаційною економікою. Однак проблема трансакційних витрат актуальна і в розвинутому суспільстві.

Постійні витрати - це витрати, які певний час не залежать від обсягів виробництва. Це витрати на: орендну плату, оплату охорони, на утримання підприємства, на оплату управлінського та адміністративного персоналу, амортизаційні відрахування. Змінні витрати - це витрати, величина яких залежить безпосередньо від обсягу виробництва (витрати на сировину, матеріали, паливо, заробітну плату).

Поділ на постійні й змінні витрати стосуються тільки короткострокового періоду. У довгостроковому періоді постійних витрат не існує - всі витрати змінні, оскільки всі фактори виробництва змінюються.

Сума постійних і змінних витрат - це загальні витрати. Загальні витрати - це найменша сума коштів, що потрібна для виробництва певного обсягу продукції.

Для визначення витрат на одиницю продукції використовують такі показники:

середні (одиничні) витрати;

середні постійні витрати;

середні змінні витрати.

Їх визначають діленням відповідно загальних, постійних і змінних витрат на вироблений обсяг продукції.

У визначенні стратегії фірми важливими є додаткові (граничні) витрати.

Граничні витрати - це витрати на додаткову одиницю продукції. Граничні витрати розраховують, віднімаючи сусідні значення загальних витрат.

Знання динаміки витрат виробництва зумовлює поведінку підприємства. Так, за даної технології та організації виробництва підприємство оптимізує свою діяльність, виробляючи продукцію в обсязі, що відповідає мінімальним середнім витратам.

На рішення підприємця про збільшення обсягу продукції, особливо в умовах невизначеного попиту, впливають саме граничні витрати, оскільки вони показують, як дорого обійдеться виробництво додаткової продукції.

На динаміку витрат у довгостроковому періоді найбільше впливає характер ефекту від зростання масштабу виробництва. Зауважмо, що навіть за умови зростаючого ефекту від зміни масштабу виробництва фірмі слід збільшувати обсяги виробництва продукції доти, поки потенційні можливості економії на масштабах не будуть вичерпані.

Знання своїх витрат виробництва фірмі потрібні, щоб визначити величину прибутку.

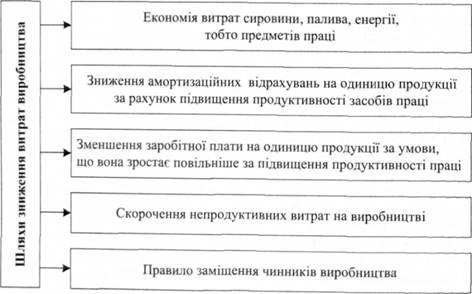

Мінімізація витрат виробництва є важливою в будь-якому суспільстві, а в умовах ринкової економіки набуває особливого значення. Кожен підприємець (фірма) прагне до скорочення витрат виробництва, зниження собівартості продукції. За стабільної ціни на реалізовану продукцію зниження витрат виробництва дає можливість підприємцю (фірмі) збільшувати свій прибуток, розміри якого будуть зростати в міру зменшення індивідуальних витрат виробництва. Зниження витрат виробництва відповідає інтересам суспільства в цілому. Що нижчі індивідуальні витрати виробництва, то економніше використовуються ресурси, а отже, з них одержують і більше товарів, що задовольняють суспільні потреби. Одночасно зниження витрат виробництва створює умови для зниження цін на товари.

Зниження витрат виробництва досягається за рахунок економії витрат по кожному елементу їх структури. Розглянемо основні шляхи такого скорочення за головними групами витрат (див. схему 9.3).

Це, насамперед, зменшення витрат сировини, матеріалів, енергії, тобто предметів праці. Ця економія може досягатися за двома напрямами: раціональним використанням названих ресурсів, що дає

Схема Шляхи зниження витрат виробництва

змогу знизити їхні витрати на одиницю виробленої продукції, а також здешевленням цих ресурсів. Реалізація цих напрямів передбачає заміну традиційних матеріалів штучними з наперед заданими властивостями, підвищення продуктивності праці у галузях, що виготовляють сировинні й паливно-енергетичні ресурси, впровадження безвідходних технологій тощо.

Прибуток - одна з найважливіших економічних категорій -є метою і рушійним мотивом підприємницької діяльності й узагальнювальним показником господарювання трудових колективів і окремих фірм. Він давно привернув до себе увагу учених. Різні школи по-різному трактували джерело прибутку: сфера обігу (торгівля) - меркантилісти; сфера виробництва - класична економічна наука; перетворена форма додаткової вартості -марксизм.

Поширеним є трактування прибутку як факторного доходу, (Ж. Б. Сей), як винагорода за підприємницькі здібності, за впровадження нових технологій (Й. Шумпетер) та ін.

Суть прибутку виявляється у таких трьох функціях, які він виконує: обліковій (оцінній), розподільній, стимулювальній.

За величиною прибуток - це різниця між загальними доходами фірми (виторгом) і загальними витратами виробництва.

Економісти розрізняють:

економічний прибуток;

бухгалтерський прибуток;

нормальний прибуток.

Економічний прибуток - визначають як різницю між загальним виторгом і загальними (явними і неявними) витратами фірми.

Бухгалтерський прибуток - це різниця між загальними і явними витратами фірми.

Нормальний прибуток - це той мінімальний прибуток, який мусить заробити підприємець, для того щоб залишитися у своєму бізнесі й продовжувати діяльність. Навіть за умови, що економічний прибуток фірми за деякий період дорівнює нулеві (тобто сукупний дохід - сукупні витрати = 0), фірма перебуватиме в цій сфері бізнесу, оскільки вона отримала за цей період нормальний прибуток. Він є платою за підприємницький хист.

Прибуток - це основний узагальню вальний показник фінансових результатів господарської діяльності підприємства. Величина прибутку залежить від виробничої, постачальницької, збутової і фінансової діяльності підприємства.

Підприємництво і підприємство

Джерелами формування прибутку на підприємстві є:

прибуток від реалізації продукції;

прибуток від іншої реалізації;

позареалізаційні прибутки.

Основним джерелом прибутку на підприємстві є прибуток від реалізації товарної продукції. Крім цього прибутку, підприємство отримує прибуток (або збитки) від іншої реалізації - продажу продукції підсобного господарства (якщо вони у нього є), надання непромислових послуг. На загальний прибуток впливають також позареалізаційні прибутки (збитки). До них належать отримані й заплачені штрафи, пені, орендні доходи, дивіденди з цінних паперів.

Розподіл прибутку відбувається так: частину балансового прибутку відраховують у вигляді обов´язкових платежів до державного бюджету. Основним платежем є податок на прибуток. Другим видом платежів з прибутків є фіксовані (рентні) платежі, за допомогою яких вилучається частина надлишкового прибутку підприємств, які працюють в найсприятливіших умовах виробництва. Решта прибутку залишається у розпорядженні підприємств і його використовують на соціальний і виробничий розвиток. З цього прибутку підприємство виплачує: 1) проценти за банківський кредит; а також 2) погашає кредити; 3) формує фонди економічного стимулювання та резервний фонд.

Рентабельність. Абсолютний розмір прибутку не може бути достатньою основою для характеристики якості роботи підприємства. Величина прибутку, який отримує підприємство, залежить (за інших рівних умов) від обсягу виробництва, який зумовлюють багато інших факторів. Тому якість роботи підприємства визначають за відносним показником, який відображає ступінь прибутковості щодо того чи іншого фактора виробництва. Таким показником є рентабельність.

Рентабельність підприємства визначають відношенням суми прибутку до середньорічної вартості основних виробничих та обігових засобів і виражають у процентах. Рентабельність служить також для порівняння ефективності роботи різних підприємств. Ефективність виробництва окремих виробів визначається показником рентабельність продукції. Він визначається відношенням прибутку до витрат виробництва.

Заробітна плата

Якщо підприємці свої доходи отримують насамперед у формі прибутку, то для більшості населення - (споживачів) основною частиною доходів є заробітна плата. Саме заробітна плата має вирішальний вплив на величину попиту споживчих товарів і рівень їхніх цін.

В економічній науці відсутнє єдине трактування суті зарплати. Можна виділити два підходи:

заробітна плата - це плата за працю, її величина формується на ринку, а також співвідношенням попиту і пропозиції;

заробітна плата - це грошовий вираз вартості товару робоча сила (здатності до праці); її величину у цьому разі визначають умови виробництва (відтворення) робочої сили. Цього погляду дотримується марксизм.

Сучасна економічна наука визначає заробітну плату як плату за працю (оплату послуг праці). Вона не розрізняє, а ототожнює поняття "праця" і "робоча сила". Під працею розуміють затрати фізичної, розумової, нервової, інтелектуальної енергії на виконання певної роботи.

Розрізняють номінальну і реальну заробітну плату.

Номінальна заробітна плата - це сума грошей, яку отримує працівник за працю.

Реальна заробітна плата - це маса життєвих благ, які можна придбати за грошову (номінальну) зарплату. Вона залежить від двох чинників:

величини номінальної зарплати - прямо;

рівня цін на життєві блага - обернено.

Існує дві основні форми заробітної плати - почасова і поштучна (відрядна).

Почасову зарплату визначають тривалістю затрат праці на виробництві (погодинна, потижнева, помісячна тощо).

Поштучну (відрядну) зарплату визначають кількістю виробленої продукції.

Крім почасової і відрядної, використовують й інші форми та системи оплати праці: почасово-преміальну, відрядно-преміальну, акордну та ін. Все ширше використовують так звані гнучкі форми оплати праці. У США, наприклад, використовують такі чотири системи оплати праці, коли поряд з твердим окладом передбачена винагорода результатів праці на принципах участі в прибутках фірми:

участь у доходах;

участь у прибутках;

одноразова винагорода (за конкретно виконане завдання);

плата за кваліфікацію і знання.

Застосування гнучких форм оплати праці вимагає від адміністрації фірми попередньої серйозної організаційної роботи.

Для виготовлення товарів і послуг використовуються різноманітні ресурси, або фактори виробництва. Це сировина, паливо та енергія, машини та механізми, різні типи праці різної кваліфікації. Отримання готового продукту передбачає певне поєднання між собою факторів виробництва. Способів такого поєднання дуже багато навіть для одного виробника. Скажімо, можна використати більше живої праці, тоді менше знадобиться машин та механізмів. І навпаки: збільшення кількості та якості технічних засобів приведе до зменшення використовуваної живої праці. Оскільки кожен виробник прагне бути ефективним виробником, то із багатьох альтернативних способів поєднання факторів виробництва він має вибирати такий, який би був ефективним як з технологічної, так і з економічної точки зору.

Технологічно ефективним способом виробництва є той, за якого з чітко визначеного обсягу ресурсів одержують максимально можливий обсяг продукції. Це означає, що не існує жодного іншого способу поєднання даних факторів виробництва, при якому було б вироблено більший обсяг продукції. Технологічно ефективний спосіб виробництва буде і тоді, коли для виготовлення заданого обсягу продукції затрачується найменша кількість принаймні одного фактора виробництва за умови, що кожного іншого виду ресурсу затрачується не більше, ніж при альтернативних способах виробництва.

Технологічно ефективних способів виробництва при виготовленні визначеного обсягу продукції може бути декілька. Тому перед виробником постає завдання вибрати серед таких способів виробництва той, при якому сумарна вартісна оцінка факторів виробництва буде найменшою. Тобто необхідно вибрати такий спосіб, який мінімізує альтернативну вартість використаних у процесі виробництва ресурсів. Такий спосіб виробництва і буде економічно ефективний. Його визначення пов'язано з виробничою функцією, яка показує максимально можливу величину випуску продукції, що може бути здійснений при заданому обсязі факторів виробництва. Оскільки виробнича діяльність дає величину максимального випуску, який може бути здійснений, то вона показує результати альтернативних технологічно ефективних способів виробництва. Використання виробничої функції пов'язане з витратами виробництва. Розглянемо їх.