2.3. Фінансові важелі та стимули природоохоронної діяльності

Платежі за користування природними ресурсами та збір за забруднення навколишнього середовища (екоресурсні платежі) стали в Україні найважливішими складовими економічного механізму природокористування. У стратегічному плані формування системи цих платежів може розглядатися як шлях до створення джерела фінансування природоохоронної діяльності, яке б певною мірою було незалежним від державного бюджету.

Важливо, щоб нормативи плати за лімітовані викиди і за їх перевищення були достатніми для повного відшкодування збитку і стимулювали природоохоронну діяльність підприємств.

Відсутність зацікавленості підприємств у природоохоронній діяльності проявляється у наступному:

Незважаючи на досконалість інженерних методів охорони природи та природоохоронного законодавства, підприємства не будуть їх використовувати, якщо це їм не буде вигідно. Слід зауважити, що власне природоохоронна діяльність не дає прибутку підприємствам, за винятком утилізації відходів, отриманих внаслідок процесу очищення стічних вод та газів, що викидаються в атмосферу. Більшість вловлених речовин є цінною сировиною (сірка, пил кольорових металів тощо) і можуть бути використані при виробництві продукції, сприяючи отриманню додаткового прибутку. Однак обладнання для вловлювання цих речовин та підготовка їх до подальшого використання часто вимагають таких видатків на придбання, монтаж та експлуатацію, котрі «з'їдають» увесь прибуток від продажу виготовленої продукції.

Розбіжність часу забруднення або завдання шкоди навколишньому середовищу в іншій формі з моментом відшкодування збитків. Наприклад, надмірний вилов риби або надмірна вирубка деревини найбільше позначаться на економіці галузі в майбутньому, а в поточному році навіть можуть дати прибуток. Забруднення повітря та продуктів харчування, особливо радіаційне, може позначитися на нашому здоров'ї через декілька років або десятиріч. Людина схильна більше клопотатися про нинішній день, ніж про майбутній, не замислюючись, що для усунення збитків у майбутньому будуть потрібні кошти, котрі набагато перевищуватимуть прибуток, отриманий шляхом порушення законів екології. Це явище має назву принципу віддаленості подій.

Неузгодженість між підприємствами-забруднювачами та підприємствами- реципієнтами, котрі зазнають найбільших збитків від забруднення навколишнього середовища. Основними забруднювачами є хімічна, нафтохімічна, металургійна, целюлозно-паперова галузі, енергетичний комплекс тощо. Разом з тим, найбільших збитків зазнають охорона здоров'я, комунальне, сільське, лісове та рибне господарства, оскільки зростають витрати на лікування хворих, ремонт будівель, висадження дерев замість загиблих, знижується врожайність та якість продуктів рослинництва, продуктивність тваринництва. Галузі-забруднювачі також зазнають збитків, принаймні через зростання захворюваності своїх працівників, однак вони значно менші, ніж видатки, котрі необхідні для здійснення повноцінної природоохоронної діяльності, з одного боку, та збитки, що завдаються підприємствам-реципієнтам, з іншого.

Доцільно змінити (удосконалити) порядок стягнення екологічного податку:

а) нараховувати суму податку не з собівартості екологічно деструктивної продукції (тобто не включати її до ціни і не перекладати на споживача), а з прибутку товаровиробника, і в такий спосіб економічно стимулювати його до екологічно конструктивних змін у технології виробництва, а відтак — і до скорочення забруднення навколишнього середовища;

б) закласти в основу розрахунків екологічного податку принцип залежності від середніх граничних витрат товаровиробників на зменшення забруднення;

в) запровадити коефіцієнти коригування суми екологічного податку залежно від зростання або зниження концентрації токсичних речовин в оподатковуваній продукції, тобто встановити прогресивне або регресивне екологічне оподаткування. Завдяки запропонованим заходам можна очікувати підвищення ефективності цього інструменту як стимулятора обмеження виробництва і споживання безпосередньо екологічно небезпечної або ресурсомісткої продукції.

Зважаючи на незадовільний фінансовий стан екологічного регулювання в Україні та хронічну нестачу державних інвестицій, доцільно було б змінити адресність надходження екологічного податку, тобто спрямовувати ці кошти не до бюджету, а на рахунки позабюджетних фондів охорони природи, як це прийнято в інших країнах з перехідною економікою. Адже саме завдяки їм можна компенсувати недостатність бюджетного фінансування екологічних програм у наш скрутний час. А поки – при стягненні екологічного податку до бюджету та існуючій системі розподілу державних коштів — екологічний податок в Україні має яскраво виражений фіскальний характер і спрямований головним чином на поповнення бюджетних коштів, по суті, за рахунок експлуатації та забруднення природного середовища. Така ситуація аж ніяк не може бути задовільною, бо бюджетні доходи від природокористування широко застосовуються для виправлення інших перекосів у економіці і тільки за залишковим принципом - на природоохоронні цілі.

Існує необхідність одночасної зміни й адресності зворотного фінансування зібраних коштів — товаровиробникам-забруднювачам для підтримки конкретних екологічних програм (таких, що сприятимуть, наприклад, скороченню вмісту токсичних речовин в екологічно «брудній» продукції, за яку саме товаровиробник і мусив платити екологічний податок). Пропонована цільова спрямованість зворотного надходження коштів від екологічного податку через позабюджетні фонди охорони природи дозволяє також нагромаджувати потрібні фінансові ресурси на місцевому рівні та інвестувати дохід від екологічного податку в субсидування чи кредитування природоохоронних заходів безпосередньо для підприємств-товаровиробників тієї самої галузі. Завдяки запропонованому механізму перерозподілу коштів від екологічного податку утворюються фінансові потоки так званих повторних інвестицій доходів, які в інших країнах є ефективними.

Відрегулювати суму податків за забруднення навколишнього середовища, які повинні бути достатньо високими, щоб підприємствам було вигідніше здійснювати заходи щодо охорони довкілля , а не його забрудненні.

Система екологічних податків може регулювати конкурентоспроможність прогресивних екологічно чистих і застарілих технологій, стимулювати комплексне використання сировини, утилізацію вторинної сировини, збереження, раціональне використання і відтворення природних ресурсів. Окрім прямої економічної дії, податки забезпечать екологічно правильну оцінку науково-технічних рішень і підвищать ціну (зменшать попит) на продукцію підприємств, які завдають збитків навколишньому природному середовищу.

Розмір штрафів повинен забезпечувати умови, за яких порушення стає невигідним з точки зору госпрозрахункових інтересів природо користувача. Як правило, штрафні платежі встановлюються в кратному розмірі щодо нормативних показників плати або щодо величини недоодержаного прибутку.

Платежі за забруднення є традиційним елементом управління якістю навколишнього середовища та націлені здебільшого на відшкодування, збитків, уже завданих екосистемам. При такій орієнтації на першому плані є відшкодування уже заподіяної шкоди, але втрачається регулююча роль платежу. Безумовно, важливим є регулювання не тільки самого відшкодування, а й причин формування шкоди.

Досвід розвинутих країн показує, що активне застосування екологічного податку сприяє зниженню загального рівня забруднення природного середовища. У цих країнах значного поширення набув підхід доповнення (заміщення) податків на працю і капітал податками на забруднення. Знижуючи рівень інших податків, які стягуються з підприємства, екологічний податок виконує функцію субсидування його фінансової діяльності.

Ефективним є шлях економічного стимулювання, коли за допомогою різноманітних важелів (цін, платежів, податкових пільг та покарань) держава робить більш вигідним матеріально, більш прибутковим, дотримання природоохоронного законодавства, ніж його порушення.

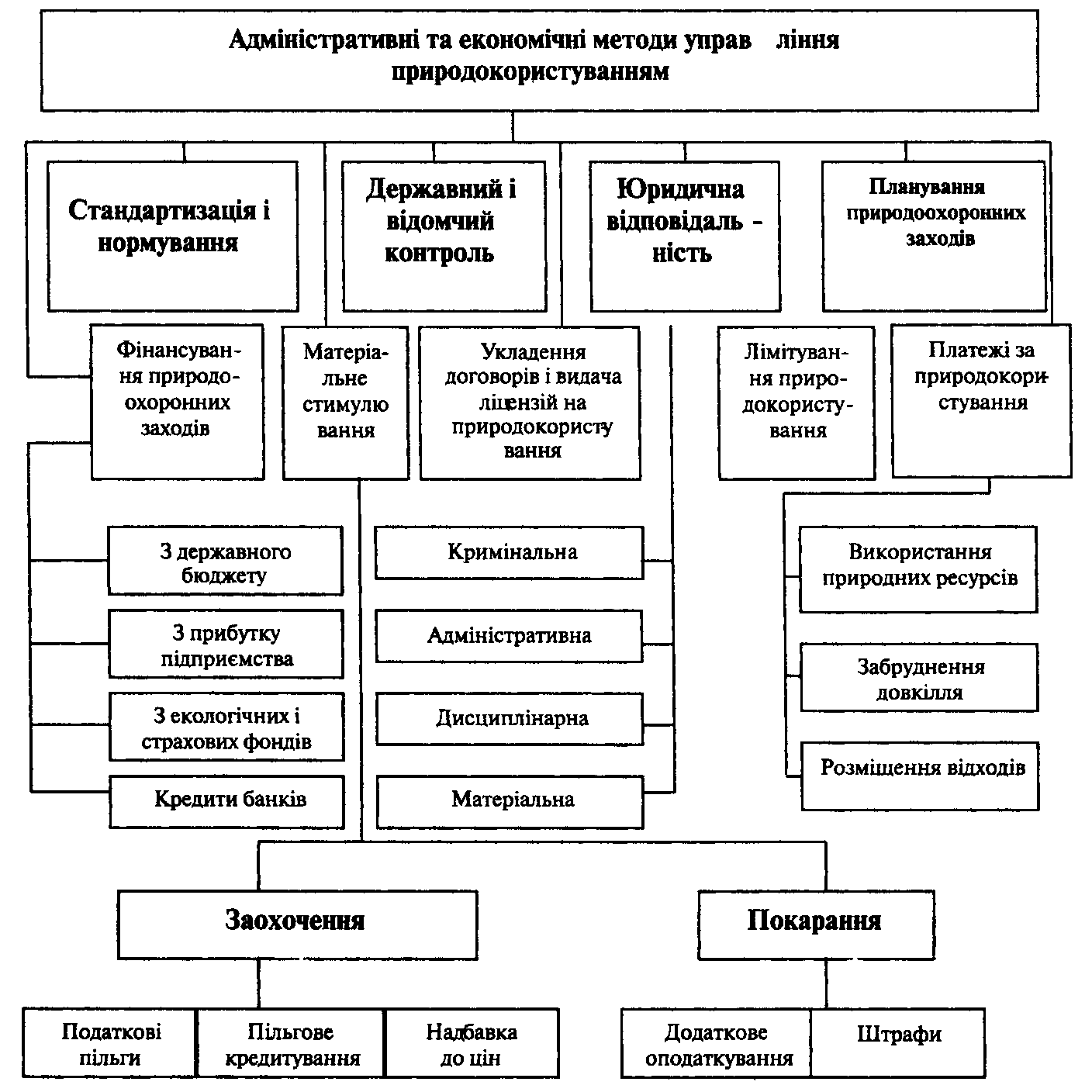

Отже, адміністрування, не пов'язане з матеріальною зацікавленістю, не може змусити підприємство постійно, ефективно і дбайливо ставитися до довкілля. Разом з тим, економічні методи, не підсилені безпосереднім примусом у найважливіших економічних проблемах, теж не завжди забезпечують необхідний якісний рівень та терміни здійснення природоохоронної діяльності. При цьому слід врахувати, що деякі адміністративні та економічні методи поєднуються. Наприклад, штраф — це й адміністративний, й економічний захід, а встановлення лімітів користування та забруднення природних ресурсів спирається на такий адміністративний захід, як нормування. Тому найкращих результатів досягають при розумному поєднанні економічної зацікавленості з достатньо жорстким контролем та позаекономічним примусом (див. рис. 2.1).

Рис. 2.1. Поєднання адміністративних та економічних методів управління природокористуванням

Економічний механізм охорони навколишнього природного середовища містить цілий ряд інструментів впливу на матеріальні інтереси підприємств та окремих працівників.

Одним із важливих методів економічного управління є фінансування, тобто надання грошових коштів на чітко визначені природоохоронні заходи. Джерелами фінансування можуть бути бюджетні кошти, власні кошти підприємств (собівартість продукції або прибуток), банківські кредити та різні екологічні фонди.

Створення екологічних фондів також є одним з економічних методів управління в природокористуванні. Під фондами слід розуміти установи, покликані надавати будь-яку матеріальну допомогу, та самі грошові матеріальні кошти, а також їхні джерела. Наприклад, в екологічні фонди надходять платежі всіх підприємств за природокористування. А потім ці кошти видаються на проведення невідкладних та дорогих природоохоронних заходів. Крім цього, підприємства можуть робити внески у фонди екологічного страхування.

Важливим економічним методом управління є правильне застосування матеріального стимулювання — забезпечення зацікавленості, вигідності для підприємства та його працівників природоохоронної діяльності. При цьому передбачається застосування не лише заохочувальних заходів, а й покарань. До матеріального стимулювання належать:

• надання податкових пільг при оподаткуванні підприємств, установ, організацій і громадян у разі реалізації ними заходів щодо раціонального використання природних ресурсів та охорони навколишнього природного середовища, при переході на маловідхідні, ресурсо- й енергозберігаючі технології, організації виробництва і впровадженні очисного обладнання й устаткування для утилізації та знешкодження відходів, а також приладів контролю за станом навколишнього природного середовища та джерелами викидів і скидів забруднюючих речовин, виконанні інших заходів, спрямованих на поліпшення охорони довкілля;

• надання на пільгових умовах коротко- та довгострокових позичок для реалізації заходів щодо забезпечення раціонального використання природних ресурсів та охорони навколишнього природного середовища;

• встановлення підвищених норм амортизації основних виробничих природоохоронних фондів;

• звільнення від оподаткування екологічних фондів та природоохоронного майна;

• застосування заохочувальних цін та надбавки на екологічно чисту продукцію;

• застосування пільгового кредитування підприємств, котрі ефективно здійснюють вимоги Закону України «Про охорону навколишнього природного середовища» (зниження процента за кредит або безпроцентне кредитування);

• надання можливості отримання природних ресурсів під заставу;

• запровадження спеціального додаткового оподаткування екологічно шкідливої продукції та продукції, що випускається із застосуванням екологічно небезпечних технологій;

• штрафи за екологічні правопорушення.

В економічній літературі питанням економічного стимулювання природоохоронної діяльності надається важливе значення. Позитивним моментом вирішення цієї проблеми є положення глави 35 Земельного кодексу України «Економічне стимулювання раціонального використання та охорони земель». Зокрема, ст. 205 до економічного стимулювання раціонального використання та охорони земель відносить:

• надання податкових і кредитних пільг громадянам та юридичним особам, які здійснюють за власні кошти заходи, передбачені загальнодержавними та регіональними програмами використання й охорони земель;

• виділення коштів державного або місцевого бюджету громадянам та юридичним особам для відновлення попереднього стану земель, порушених не з їхньої вини;

• звільнення від плати за земельні ділянки, що перебувають у стадії сільськогосподарського освоєння або поліпшення їх стану згідно з державними та регіональними програмами;

• компенсацію з бюджетних коштів зниження доходу власників землі та землекористувачів унаслідок тимчасової консервації деградованих та малопродуктивних земель, що стали такими не з їхньої вини.

Лімітування природокористування – дієвий елемент механізму охорони навколишнього природного середовища. Існують підприємства, котрі, з екологічної точки зору, краще було б закрити або перепрофілювати, тобто перевести на випуск іншої продукції, що завдавало б менше шкоди навколишньому середовищу. Наприклад, целюлозно-паперовий комбінат можна перепрофілювати в меблеву фабрику. Проте, з економічної точки зору, а часом і з соціальної, це не завжди реально, оскільки підприємство може бути постачальником потрібних суспільству товарів та робочих місць. У цьому випадку його діяльність у галузі природокористування деякий час регулюється не нормативами ГДС та ГДВ, а індивідуальними лімітами, тобто ТПВ.

Розвиток методів заохочення і встановлення відносин співробітництва і взаємодопомоги (а не конфронтації) між виробниками і регіональними структурами сьогодні особливо важливе для нашої країни, в більшості регіонів якої необхідно одночасно вирішувати завдання покращання навколишнього середовища і підтримки економічної активності. Серед таких можна виділити наступні:

Уведення спеціалізованих податків на «брудну» продукцію або надбавок до оптових (закупівельних) і на чисту «продукцію» чи сукупність цих заходів може ініціювати виробництво «екологічних» видів техніки, виробів і матеріалів, продуктів харчування.

Доступність придбаних «екологічних» видів засобів виробництва (що реалізуються за вищими цінами) слід забезпечувати на регіональному і місцевому рівнях шляхом субсидування і кредитування споживачів цієї продукції. На закупівлю продуктів харчування та інших «екологічно небайдужих» товарів особистого вжитку доцільно також дотувати певні категорії споживачів, особливо тих, хто потребує «екологічного» захисту (державні, муніципальні лікарні, дитячі заклади і т.п.).

Стимулювання підвищення безпеки виробничих технологій, перепрофілювання або винесення екологонебезпечних підприємств, які розміщені в районах підвищеного ризику (з високою концентрацією виробництва і населення, з екстремальними погодними умовами і т.д.), за межі цих районів. Для цього використовуються методи управління регіональним екологічним ризиком. До них належать, наприклад, страхування джерел і реципієнтів ризику, субвенціювання зниження аварій, преміювання (штрафування) колективів працівників за виконання (невиконання) взятих зобов'язань щодо запобігання аварійних ситуацій (викидів), встановлення спеціальних регіональних податків і штрафів на екологонебезпечні види діяльності в окремих районах.

Розробка форм і способів акумуляції екологічних відрахувань з прибутку підприємств і спрямування їхнього використання. Для стійкого фінансування середовищно-захисних заходів доцільно зосередити ці кошти в позабюджетних цільових фондах. Регіональні екологічні фонди можуть підживлюватися і з інших джерел надходжень. Це, наприклад, добровільні внески організацій і громадян, розміщення місцевих «екологічних» позик серед населення та ін. Логічна схема фінансових потоків між господарськими і територіальними суб'єктами з приводу охорони навколишнього середовища має такий вигляд: підприємства перераховують платежі за забруднення, екологічні податки і штрафи, страхові внески в місцевий регіональний екологічний фонд за ставками, встановленими місцевими органами управління. З цього фонду, в свою чергу, здійснюються відрахування згідно з квотами на викиди.

Ринкова реалізація права на забруднення, суть якого полягає у заохоченні фірм до використання високоефективних очисних споруд і ґрунтується на різниці між фактичним та екологічно допустимим рівнями забруднення. Якщо цей рівень є нижчим від встановленої межі, то фірма має право на забруднення навколишнього середовища у вигляді сертифіката, який може бути проданий іншим фірмам. Такий підхід може бути використаний в Україні, оскільки штрафи на забруднення у багато разів перевищують вартість сертифіката.

В умовах фінансової нестійкості і неспроможності підприємницьких структур сплачувати екологічно орієнтовані податки чи штрафи доцільно було б ввести екологічні векселі, які замінюють відповідні збори.

Екологічний вексель - це один із елементів розвитку ринку екологічних цінних паперів. При накопиченні певної кількості векселів підприємство автоматично потрапляє під контроль регіонального чи обласного екологічного органу, який ставить перед представниками влади питання про його подальшу долю у випадку, якщо воно перебуває в обласній чи регіональній власності. Якщо підприємство є недержавним, то його можна ліквідувати і виставити на торги з певною умовою подальшої експлуатації. Сума, яка отримується з торгів, використовується для відшкодування «екологічних» боргів. Це важливо в тому випадку, коли адміністративна сила актів екологічних відомств незначна. Відповідні органи в міру накопичення можуть продавати чи перепоступатися векселем інвестору, інвестиційним проектом якого передбачено нормалізацію екологічних наслідків діяльності підприємств і відшкодування заборгованості.

В умовах становлення ринкових відносин необхідний пошук нових форм державного і ринкового регулювання. Як показує світовий досвід, у жодній країні світу держава не може повністю взяти на себе тягар витрат на природоохоронні потреби - необхідне ще й об'єднання капіталу недержавних структур.

Для того, щоб забезпечити необхідні фінансові ресурси, сьогодні, крім державних субсидій, потрібно задіяти так звані ринкові фактори: екологічне страхування, регіональні системи управління якістю навколишнього середовища тощо. Тому зараз важливе осмислення досвіду як провідних країн світу, так і країн з перехідними економіками у сфері оптимізації державних фінансових форм регулювання природоохоронної діяльності.