Тема 13. Учет расчетов с персоналом. Вопросы:

13.1 Виды, формы и системы оплаты труда

13.2 Порядок расчета средств на оплату труда.

13.3 Синтетический и аналитический учет расчетов по оплате труда

13.4 Оценка эффективности использования трудовых ресурсов

13.1 Виды, формы и системы оплаты труда

Заработная плата – основной источник дохода персонала организации.

Согласно ст. 129 Трудового кодекса РФ заработной платой (оплата труда работника) признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Основным законодательным документом по оплате труда является Трудовой Кодекс РФ, а в отношении гражданско-правового законодательства – Гражданский Кодекс РФ.

Первичный учет численности персонала организации осуществляется на основании следующих первичных документов:

1). Приказ или распоряжение о приеме на работу

2).Табель учета рабочего времени, в котором ответственное лицо фиксирует ежедневный выход на работу, а также отсутствие работника.

В бухгалтерии на каждого работника на основании первичных документов о приеме заполняется лицевой счет, в котором указываются необходимые сведения для начисления заработной платы (ФИО, цех или отдел, табельный номер, дата поступления на работу, тарифная ставка или оклад, количество детей).

Лицевой счет ведется в течение года, в нем помесячно отражаются все виды поступлений и удержаний.

Различают два вида заработной платы:

- основная

- дополнительная

К основной заработной плате относятся начисления за отработанное время, за количество и качество выполняемых работ, оплата по сдельным расценкам, премии и др. выплаты.

Основными формами оплаты труда является повременная и сдельная.

13. 2 Порядок расчета средств на оплату труда

Расчет заработной при повременной форме оплаты труда производится на основании табеля за число отработанных дней или часов в зависимости от тарифной ставки или оклада.

При сдельной оплате труда заработная плата рассчитывается путем умножения сдельной расценки, указанной в первичных документах, на количество изготовленных деталей или выполненных операций.

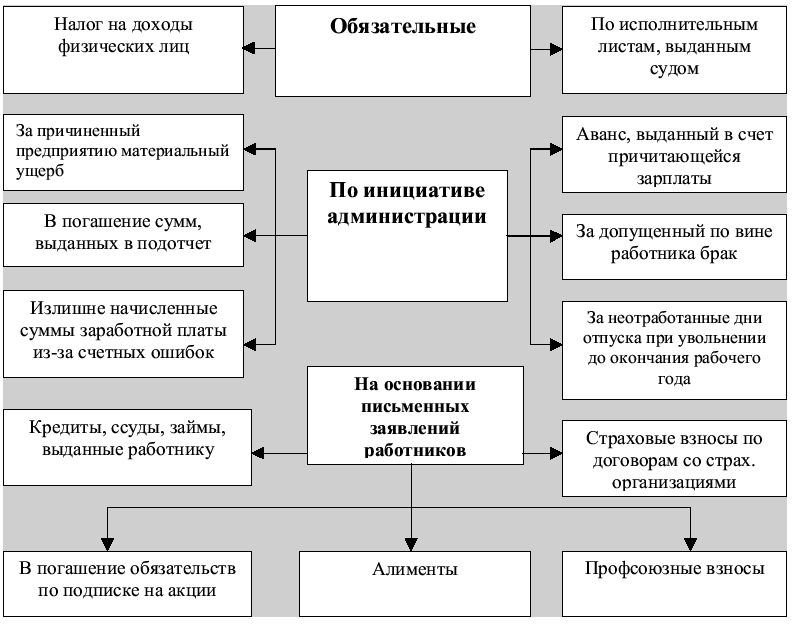

Из зарплаты производятся следующие удержания

Кроме того, производится оплата за сверхурочные часы. Сверхурочными считаются работы сверх установленной продолжительности рабочего времени. Применяются в исключительных случаях и не должны превышать для одного работника четырех часов в течение двух дней подряд и 120 часов в год. С письменного соглашения работника.

Оплата за сверхурочные часы производится за первые два часа не менее, чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

Продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год.

Работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника.

Работа в праздничные дни оплачивается не менее, чем в двойном размере или предоставляется один день отгула.

Работа в ночное время. Ночным считается время с 22 часов вечера до 6 часов утра. Продолжительность рабочего дня сокращена на 1 час. Час ночной работы оплачивается в повышенном размере, установленном коллективным договором.