Задача 19

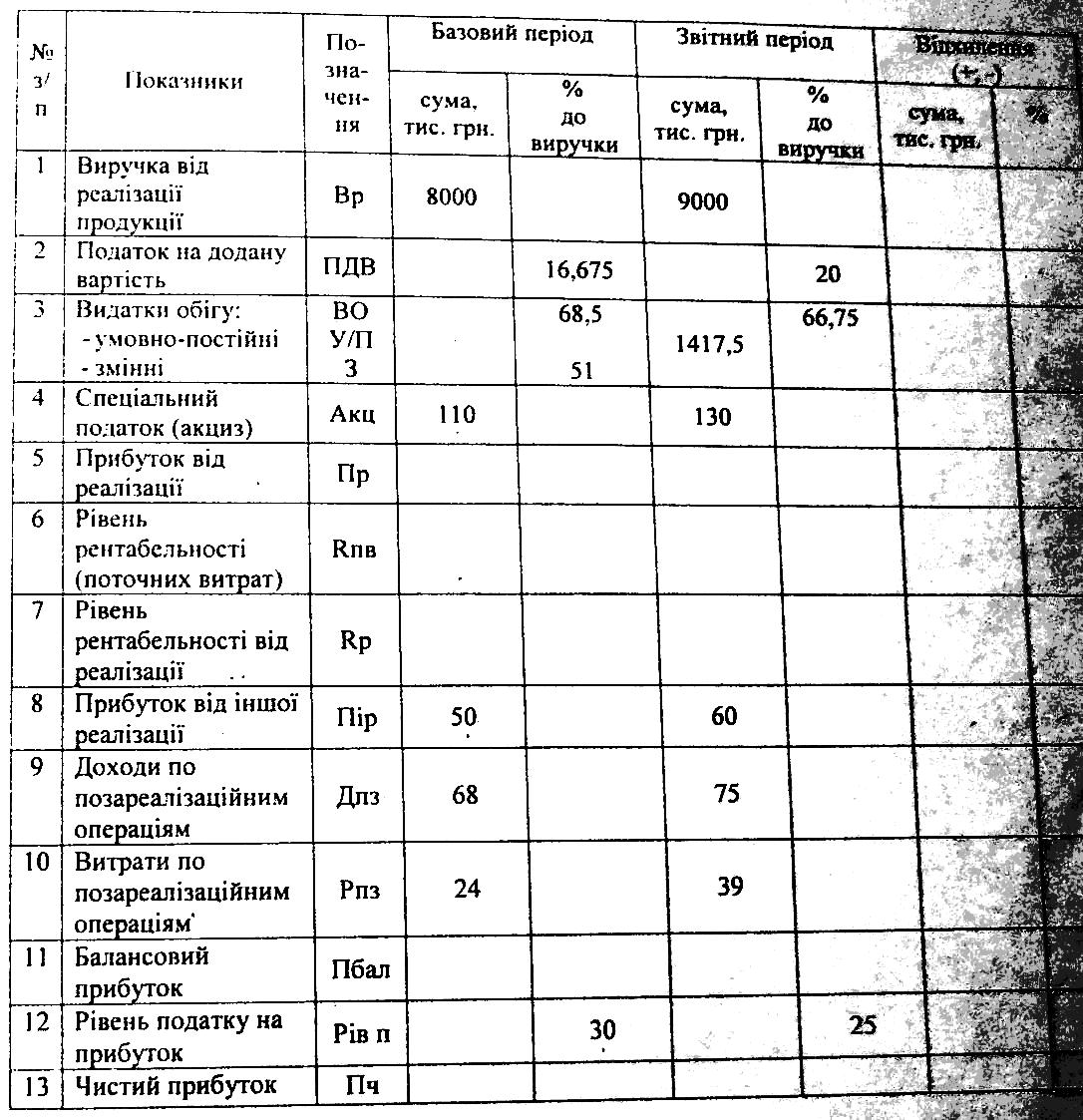

Таблиця 1

Рішення

Чистий прибуток «Навігатор Текнолоджі» формувався за отриманою виручкою (з вирахуванням ПДВ), інших операцій та позареалізаційних операцій з відповідним податком на прибуток.

Таблиця 1

Показники діяльності підприємства «Навігатор Текнолоджі»

№ з/п |

Показник |

Базовий період |

Звітний період |

Відхилення |

|||

сума, тис. грн. |

% до виручки |

сума, тис. грн. |

% до виручки |

сума, тис. грн. |

% |

||

1 |

Виручка від реалізації продукції |

8000,0 |

100,000 |

9000,0 |

100,000 |

1000,0 |

0,000 |

2 |

ПДВ (1хставку ПДВ) |

1334,0 |

16,675 |

1800,0 |

20,000 |

466,0 |

3,325 |

3 |

Видатки обігу |

5480,0 |

68,500 |

6007,5 |

66,750 |

527,5 |

-1,750 |

|

умовно-постійні |

1400,0 |

17,500 |

1417,5 |

15,750 |

17,5 |

-1,750 |

|

змінні |

4080,0 |

51,000 |

4590,0 |

51,000 |

510,0 |

0,000 |

4 |

Акциз |

110,0 |

1,375 |

130,0 |

1,444 |

20,0 |

0,069 |

5 |

Прибуток від реалізації (1-2-3-4) |

1076,0 |

13,450 |

1062,5 |

11,806 |

-13,5 |

-1,644 |

6 |

Рівень рентабельності (поточних витрат) (3/1)х100 |

68,5 |

- |

66,8 |

- |

-1,8 |

|

7 |

Рівень рентабельності реалізації (5/1х100) |

13,5 |

- |

11,8 |

- |

-1,6 |

|

8 |

Прибуток від іншої реалізації |

50,0 |

0,625 |

60,0 |

0,667 |

10,0 |

0,042 |

9 |

Доходи по позареалізаційним операціям |

68,0 |

0,850 |

75,0 |

0,833 |

7,0 |

-0,017 |

10 |

Витрати по позареалізаційним операціям |

24,0 |

0,300 |

39,0 |

0,433 |

15,0 |

0,133 |

11 |

Балансовий прибуток (5+8+9-10) |

1170,0 |

14,625 |

1158,5 |

12,872 |

-11,5 |

-1,753 |

12 |

Рівень податку на прибуток (11 х ставку податку) |

351,0 |

30,000 |

289,6 |

25,000 |

-61,4 |

-5,000 |

13 |

Чистий прибуток (11-12) |

819,0 |

10,238 |

868,9 |

9,654 |

49,9 |

-0,583 |

За даними табл. 1 видно, що чистий прибуток підприємства збільшився за звітний період порівняно з базовим на 49,9 тис. грн. При цьому виручка від реалізації зросла на 1000 тис. грн. Однак, негативним є зниження рівня рентабельності реалізації на 1,6 %, що пов’язано із зменшенням прибутку від реалізації на суму 13,5 тис. грн. за рахунок зростання (переважно) видатків обігу, особливо змінних (на 510 тис. грн.).

Зміна чистого прибутку за рахунок зміни: |

тис. грн. |

суми виручки від реалізації |

1000,0 |

рівня ПДВ |

-466,0 |

рівня видатків обігу у відсотках до виручки |

-486,1 |

суми прибутку від іншої реалізації |

10,0 |

сальдо доходів та витрат по позареалізаційним операціям |

-8,0 |

Всього |

49,9 |

Таким чином, на збільшення чистого прибутку вплинуло зростання виручки від реалізації, але негативний вплив мали збільшення ПДВ, видатки обігу та сальдо доходів та витрат позареалізаційних операцій.

Таблиця 2

Вплив зміни обсягу виручки на зміну видатків обігу

Показник |

Базовий період |

Звітний період |

Відхилення |

|||

сума, тис. грн. |

% до виручки |

сума, тис. грн. |

% до виручки |

сума, тис. грн. |

% |

|

Виручка від реалізації продукції |

8000,0 |

100,000 |

9000,0 |

100,000 |

1000,0 |

0,000 |

ПДВ |

1334,0 |

16,675 |

1800,0 |

20,000 |

466,0 |

3,325 |

Видатки обігу |

5480,0 |

68,500 |

6007,5 |

66,750 |

527,5 |

-1,750 |

умовно-постійні |

1400,0 |

17,500 |

1417,5 |

15,750 |

17,5 |

-1,750 |

змінні |

4080,0 |

51,000 |

4590,0 |

51,000 |

510,0 |

0,000 |

Зростання виручки на 1000 тис. грн. призвело до збільшення загального обсягу витрат обігу на 527,5 тис. грн. (з них на 510 тис. грн. умовно-постійних).

Таблиця 3

Мінімальні обсяги продажу (108 тис. грн. у базовому та 258 тис. грн. у звітному) – прибуток 0

Показник |

Базовий період |

Звітний період |

Відхилення |

|||

сума, тис. грн. |

% до виручки |

сума, тис. грн. |

% до виручки |

сума, тис. грн. |

% |

|

Виручка від реалізації продукції |

108,0 |

100,000 |

258,0 |

100,000 |

150,0 |

0,000 |

ПДВ |

18,0 |

16,675 |

51,6 |

20,000 |

33,6 |

3,325 |

Видатки обігу |

74,0 |

68,500 |

172,2 |

66,750 |

98,2 |

-1,750 |

умовно-постійні |

18,9 |

17,500 |

1417,5 |

549,419 |

1398,6 |

531,919 |

змінні |

55,1 |

51,000 |

-1245,3 |

-482,669 |

-1300,4 |

-533,669 |

Акциз |

110,0 |

101,852 |

130,0 |

50,388 |

20,0 |

-51,464 |

Прибуток від реалізації |

-94,0 |

-87,027 |

-95,8 |

-37,138 |

-1,8 |

49,889 |

Рівень рентабельності (поточних витрат) |

68,5 |

- |

66,8 |

- |

-1,8 |

|

Рівень рентабельності реалізації |

-87,0 |

- |

-37,1 |

- |

49,9 |

|

Прибуток від іншої реалізації |

50,0 |

46,296 |

60,0 |

23,256 |

10,0 |

-23,040 |

Доходи по позареалізаційним операціям |

68,0 |

62,963 |

75,0 |

29,070 |

7,0 |

-33,893 |

Витрати по позареалізаційним операціям |

24,0 |

22,222 |

39,0 |

15,116 |

15,0 |

-7,106 |

Балансовий прибуток |

0,0 |

0,010 |

0,2 |

0,072 |

0,2 |

0,062 |

Рівень податку на прибуток |

0,0 |

30,000 |

0,0 |

25,000 |

0,0 |

-5,000 |

Чистий прибуток |

0,0 |

0,007 |

0,1 |

0,054 |

0,1 |

0,047 |

Таким чином, економічна стратегія розвитку підприємства – зниження змінних витрат (собівартості) а також збільшення сальдо результату позареалізаційних операцій.