Зміст

Задача 21 3

Задача 18 5

Задача 16 7

Задача 9 9

Задача 19 11

Задача 7 15

Задача 14 17

Задача 24 21

Задача 21

Рішення

Доповідна записка

Керівнику Київської філії

Інноваційний проект щодо вкладення коштів на суму 10 млн. грн. під вкладення 15 % річних та нормою дисконту 15 % річних дозволяє одержати майбутню вартість – 39,9 млн. грн., а теперішню вартість – 22,8 млн. грн.

Тобто, рентабельність становитиме (39,9-30)/30*100 = 33% при нарахованій сумі недисконтованих відсотків – 4,5 млн. грн.

Однак, дисконтування при 15 % дозволяє отримати меншу суму, що не прийнятно для даного проекту, тобто дисконт має бути меншим, ніж 15 % для таких умов.

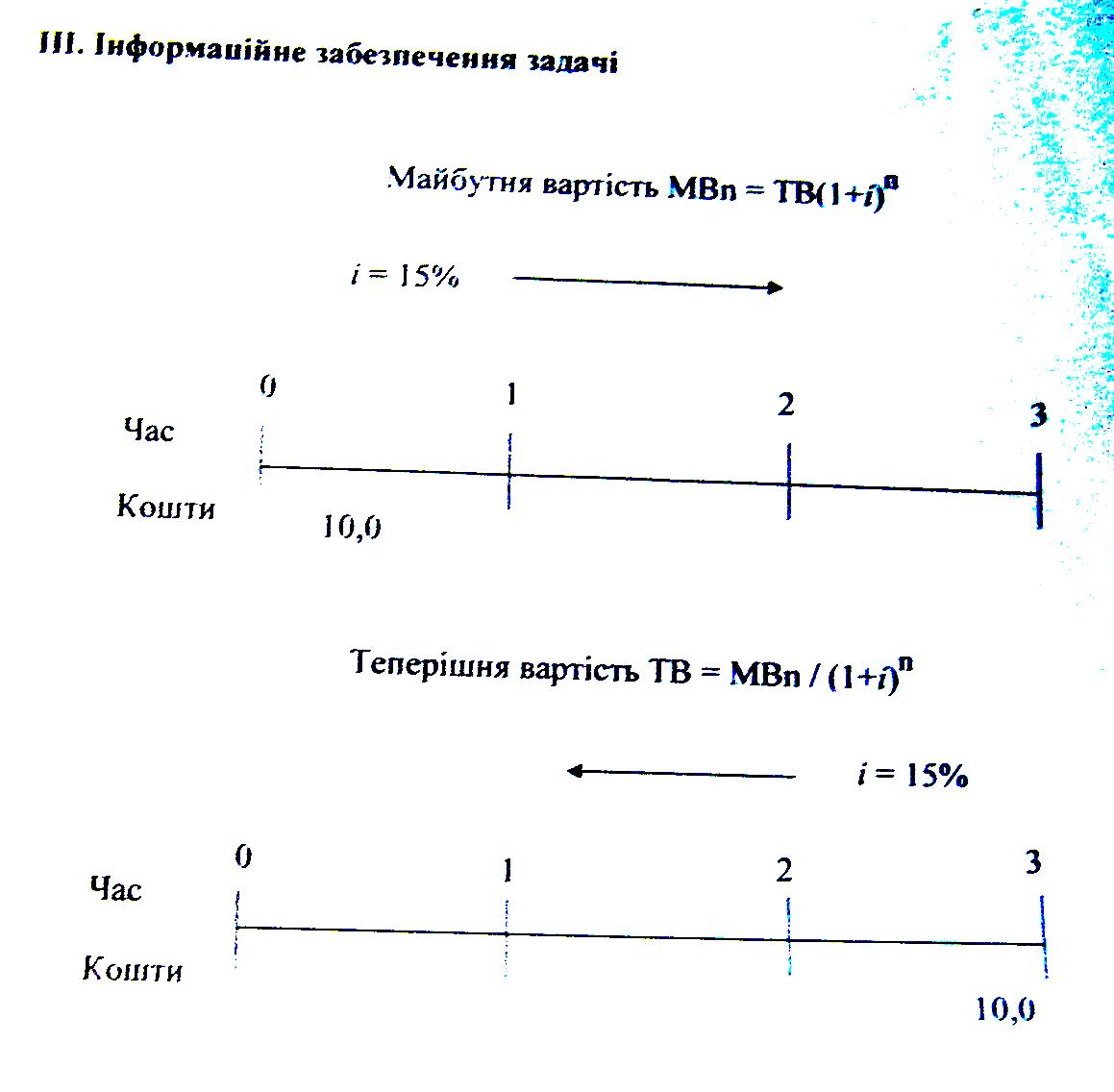

Таблиця 1

Розрахунок вартості інвестованих коштів

Рік |

Сума, млн. грн. |

Річні відсотки, млн. грн. |

Майбутня вартість, млн. грн. |

(1+і)п |

Теперішня вартість, млн. грн. |

1 |

2 |

3 |

4 (2х5) |

5 |

6 (2/5) |

1 |

10 |

1,5 |

11,5 |

1,15 |

8,7 |

2 |

10 |

1,5 |

13,2 |

1,32 |

7,6 |

3 |

10 |

1,5 |

15,2 |

1,52 |

6,6 |

Всього |

|

4,5 |

39,9 |

|

22,8 |

Рис. 1. Порівняння майбутньої і теперішньої вартості, за 3 роки

Таким чином, при врахуванні теперішньої вартості на плановий рівень 25 % підприємству вийти не вдасться.

Задача 18

Рішення

Директору ТОВ «Міріада»

Доповідна записка

З метою оцінки ефективності інвестування доцільно розрахувати дисконтований прибуток підприємства за 5 років та визначити термін окупності проекту.

Таблиця 1

Дані для оцінки ефективності інвестиційного проекту

Рік |

Капітальні витрати, грн. |

Кількість реалізованої продукції, од. |

Виручка від реалізації, грн. |

Продаж обладнання по залишковій вартості, грн. |

Змінні витрати, грн. |

Постійні витрати, грн. |

Адміністративні витрати, грн. |

1 |

2 |

3 |

4 |

5 |

6 (3х30 грн.) |

7 |

8 |

0 |

1500000 |

|

|

|

|

|

|

1 |

|

|

|

|

|

375 |

|

2 |

|

12500 |

1000000 |

|

375000 |

375 |

24975 |

3 |

|

12500 |

1000000 |

|

375000 |

375 |

24975 |

4 |

|

12500 |

1000000 |

|

375000 |

375 |

24975 |

5 |

|

12500 |

1000000 |

100000 |

375000 |

375 |

24975 |

Всього |

1500000 |

50000 |

4000000 |

100000 |

1500000 |

1875 |

99900 |

Продовження табл. 1

Рік |

Коефіцієнт дисконтування |

Дисконтована виручка, грн. |

Загальні витрати, грн. |

Прибуток, грн. |

Дисконтовані витрати, грн. |

Дисконтований прибуток, грн. |

Нарощений дисконтований прибуток з урахуванням початкових вкладень та дисконтованої вартості продажу обладнання, грн. |

1 |

9 |

10 (4х9) |

11 |

12 (4-7-8) |

13 ((7+8)х9) |

14 (10-13) |

15 |

0 |

|

|

|

|

|

|

|

1 |

0,833 |

|

375 |

-375 |

312 |

-312 |

-1500312 |

2 |

0,694 |

694000 |

400350 |

974650 |

17593 |

676407 |

-823905 |

3 |

0,579 |

579000 |

400350 |

974650 |

14678 |

564322 |

-259583 |

4 |

0,482 |

482000 |

400350 |

974650 |

12219 |

469781 |

210198 |

5 |

0,402 |

402000 |

400350 |

974650 |

10191 |

391809 |

642208 |

Всього |

- |

2157000 |

1601775 |

3898225 |

54992 |

2102008 |

- |

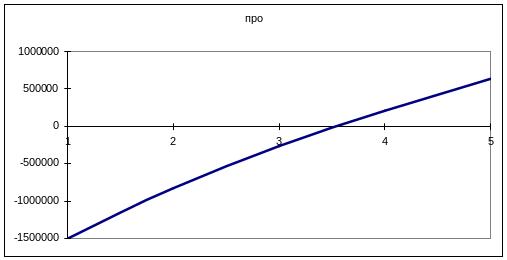

Таким чином, проект варто прийняти до реалізації: чистий дисконтований прибуток в кінці 5-го року складе 642,208 тис. грн.

Рівень рентабельності проекту: (2102008+100000*0,402)/1500000*100 = 142,81 %.

Проект окупиться на 4-му році реалізації.

Рис. 1. Нарощений дисконтований прибуток з урахуванням початкових вкладень та дисконтованої вартості продажу обладнання, грн.

Врахування податку на прибуток в розмірі 19 % від чистого прибутку економічної ситуації щодо проекту не змінює.

Перед виходом на новий ринок потрібно:

визначити особливості експлуатації обладнання;

оцінити потенціал ринку;

врахувати можливе збільшення витрат.

розрахувати можливі економічні вигоди від продажу обладнання через 5 років.