Тема1: Історія виникнення й розвитку підприємництва на Україні Актуальність наукового дослідження історії підприємництва в Україні, сфер і напрямків його діяльності, комерційних традицій зумовлюється цілим рядом причин. Не зважаючи на ряд публікацій, що вийшли останнім часом, історія українського купецтва та його історична доля залишаються недостатньо висвітленими. У той же час минуле є не лише вчителем, а й дороговказом для майбутнього. Досвід світової цивілізації наочно свідчить, що без вільної ринкової економіки, без самодіяльного виробника і підприємницької ініціативи ніяке процвітання держави неможливе. Значущість вивчення історії купецтва зумовлюється й необхідністю зняти давнє тавро, що тяжіє над вітчизняними підприємцями ще з дорадянських часів. Не зважаючи на сучасні публікації, що змальовують більш правдивий і привабливий образ українського підприємця як патріота й мецената, у масовій свідомості все ще зберігається упередженість до власника, панують навіяні класичною літературою, образи хижих, обмежених, деспотичних людей. Комуністична пропаганда чимало зробила, щоб закріпити стереотип капіталіста-визискувача, а деякі непривабливі сторони сучасного бізнесу ще більше обтяжують це не зовсім правильне уявлення про купців і підприємництво. Тому одним із важливих завдань сучасної історичної науки є висвітлення справжніх рис українського підприємницького класу, кращі представники якого, такі, як Терещенки, Ханенки, Симиренки, Харитоненки, Яхненки, мали і гострий розум, і відчуття ринкової кон'юнктури, і, що головне, чудово усвідомлювали зв'язок між особистим добробутом і громадськими інтересами. Поняття "підприємець", "капіталіст", "буржуа" є соціальними синонімами, але в історико-онтологічному розумінні цю тотожність можна застосовувати лише умовно. В. Даль так визначив ці поняття: підприємець - це той, хто організовує, здійснює щось; капіталіст - багач, що має багато грошей, а буржуазія - середній стан, торговельно-ремісничий люд взагалі. Отже, історія українського підприємництва майже протягом двох століть була нерозривно пов'язана зі станово-корпоративними товариствами - купецькими гільдіями. Становлення і розвиток ділової ініціативи в Україні здійснювались у межах і правовому полі Російської імперії, де головні важелі управління перебували в руках дворянства чи генетично пов'язаної з ним бюрократії. Підґрунтя станово-корпоративної організації українського купецтва у новий період історії було закладено саме у XVIII столітті, коли разом з обмеженням політичної автономії України на неї поширився станово-ієрархічний устрій російської абсолютистської держави. В історико-економічній літературі, як правило, підкреслюється той факт, що реформи царя Петра І забезпечили якісний стрибок у розвитку продуктивних сил Російської імперії, рівний за своїм значенням індустріалізації радянського періоду. Тоді ж російська держава вперше у великих масштабах виявила попит на підприємницьку діяльність. Але при цьому у XVIII столітті роль держави в економіці надзвичайно зросла. Володіючи величезними матеріальними і фінансовими ресурсами, а також правом необмеженого користування землею та її надрами, держава взяла на себе регулювання всього, що було пов'язане з процесом виробництва і обміну, починаючи з місць розташування підприємств і визначення номенклатури виробів до розробки правил її реалізації. Власне, саме тоді було здійснено спробу створення державної, так званої "регулярної" економіки, яку через два століття назвуть державно-монополістичною або адміністративно-командною. Для розвитку господарства України, щойно примусово інтегрованої у всеросійський ринок, це мало вкрай негативні наслідки. Наступну спробу організаційного оформлення купецького стану було здійснено лише у 40-х рр. XVIII століття. Згідно з указом Єлизавети у 1742 р. було засновано три купецькі гільдії. Формально корпоративний поділ купецького стану здійснювався за комбінованим - функціонально-майновим принципом. Але фактично брався до уваги лише функціональний - за видом торгівлі. Російська держава, як і раніше, керувалася суто фіскальними міркуваннями, оскільки різні види торгівлі приносили різні за розмірами прибутки. Гільдійська система помітно пожвавила підприємницьку діяльність, залучивши до цієї сфери представників різних соціальних верств, зокрема чимало осіб "підлого звання". Одночасно вона підвищила соціальний статус купецтва, його роль в очах суспільства. Проте гільдії не дали очікуваного державою ефекту, не забезпечили збільшення надходжень до державної скарбниці. Створені з єдиною метою - впорядкувати надходження податків з середнього стану, вони залишили в недоторканості принизливий для купецького стану "сорокаалтинний" подушний податок. У середині XVIII ст. купецтво, зокрема Лівобережної України, починає активно клопотатися перед державою про закріплення власної монополії на ведення торговельних операцій і згідно з Торговим статутом 1755 р. селянам було заборонено торгувати у "близькій від міст відстані". Купецтво, таким чином, поступово ставало привілейованою категорією населення з досить сильними рисами станової відособленості. Новий етап у розвитку вітчизняного торговельного підприємництва і корпоративної організації купецтва почався в останній чверті XVIII століття. "Освічена самодержиця" Катерина ІІ, під явним впливом вчення французького просвітництва, виявила себе переконаною прибічницею вільної торгівлі, звільнення її з-під жорсткого контролю держави. За часів її правління було скасовано чимало указів і регламентів петрівських часів, що обмежували торгівлю і ділову ініціативу купецтва. Розширивши особисті й індивідуальні права купецького стану, Катерина ІІ одночасно звільнила його і від сплати подушного податку, тобто вивільнила від "большого невольничества", як писали у клопотаннях до цариці самі купці. У її знаменитому "Наказі" містилася досить чітка вказівка на те, що "торговля оттуда удаляется, где ей делают притеснения, и водворяется там, где ее спокойствие не нарушают". Торговельна діяльність, таким чином, була детально регламентована, причому найбільш численне третьогільдійське купецтво було значно обмежене у підприємницьких правах за рахунок привілейованого становища купців першої і другої гільдій. Такого роду заходи важко оцінити однозначно. З одного боку, в умовах панування самодержавно-станового режиму виділення купецтва в окрему корпорацію, наділену певними правами і привілеями, захищало "торгових людей" від свавілля чиновників і дворянської еліти. Проте, як і будь-який економічний регламент, гільдійська система створювала обмеження, що потенційно стримували розвиток торгівлі та підприємницької ініціативи. "Грамотою" 1785 р. купецтво отримало фактичне звільнення від рекрутської повинності, яку воно могло тепер сплачувати. Крім того, представники великого торговельного капіталу - купці 1 і 2 гільдій - були звільнені від тілесних покарань і солдатських постоїв; їм надавалося право вільногопересування і проживання на всій території країни, а також право бути нагородженими орденами і чинами "за оказанные Отечеству особо важные заслуги". Купцям першої гільдії надавались навіть суто дворянські привілеї - з'являтися при імператорському дворі при шпазі (у вітчизняному вбранні - при шаблі), право носити губернські мундири тощо. Державна політика морального заохочення торгівлі і ділової активності купців знайшла вияв і в інших законодавчих актах. У 1800 р. купцям першої гільдії та іменитим громадянам після дванадцятирічного безперервного перебування у складі купецької корпорації було надано можливість здобути почесне звання Комерції-радника, у 1824 р. - Негоціанта (для купців, що вели велику заморську торгівлю) і Банкіра. Привілейоване становище купецтва знаходило вияв і в даруванні визначним представникам підприємницького класу особистого і спадкового дворянства. На початку ХІХ століття замість скасованого інституту іменитих громадян було засновано "першостатейне купецтво". Володарі цього почесного звання заносились до так званої Оксамитової книги "з метою увічнення пам'яті шляхетних купецьких родин". У 1832 р. для представників третього стану було встановлено звання "почесний громадянин", а купці першої гільдії, що перебували у її складі не менше 12 років, здобули право на звання Мануфактур-радників. Заснування станово-корпоративних торговельних товариств - купецьких гільдій - створило реальні економічні, соціальні і правові умови для оформлення купецтва у самостійний стан, на ґрунті якого в Україні пустив коріння і почав швидко розвиватися клас вітчизняних підприємців. Характерною рисою нового купецтва, що не лише відрізняло його від попередніх торговців, а й від інституту гільдій Західної Європи, було те, що воно становило "відкриту корпорацію". Належність до купецького стану не лише не була спадковою, а навіть не пожиттєвою і підлягала щорічній "атестації" шляхом сплати гільдійського збору (1 % від оголошеного капіталу). Комерційні невдачі, погіршення економічної кон'юнктури і, відповідно, неможливість вчасно сплатити гільдійський збір часто-густо змушували купців залишати гільдії і приєднуватися до стану міщан. Іншою особливістю, притаманною українському купецтву кінця XVIII - ХІХ століть, була дискретність соціальної еволюції, відсутність історичної спадкоємності у розвитку. Вітчизняні купецькі гільдії, на відміну від західноєвропейських, не мали ніяких атрибутів кастової, замкненої корпорації - традиційного статутного документу, поручительства під час прийому до гільдії і обов'язкового випробувального терміну, корпоративних церемоній тощо. Стан був повністю відкритий для прийому до нього нових членів, процедуру вступу було вкрай спрощено - необхідною передумовою була лише сплата державного податку - гільдійського збору. Триступенева гільдійська система проіснувала до 1863 р., коли було скасовано надто чисельну для корпоративного товариства третю гільдію. Перша і друга гільдії формально проіснували до 1917 р., але вже задовго до цього втратили своє колишнє практичне значення. Зокрема, рубіжним у визначенні соціальних переваг купецького стану став 1874 р., коли було скасовано рекрутський набір і запроваджено загальну військову повинність. Розвиток українського купецтва у межах економічного і правового поля російської феодально-абсолютистської держави негативно позначився на його історичній долі і наклав суттєвий відбиток на подальшу еволюцію вітчизняної економіки. Оскільки підприємництво в усі часи існувало у двох економічних режимах (авторитарно-регулюючому і вільноринковому), то для розвитку господарства України наприкінці ХVIII - у ХІХ століттях був характерним саме авторитарно-регулюючий режим. Це означало, що український купець-підприємець постійно перебував під жорстким контролем абсолютистської держави, яка через систему державних монополій і прямих податків не лише вилучала значну частину його прибутків, але й визначала потрібні їй напрямки, форми і розмах підприємницької діяльності. З цієї ж причини український підприємець міг набагато успішніше реалізувати себе саме в торгівлі, де можна було простіше і швидше зробити гроші, а також приховати їх від влади. Пореформений період справедливо вважається часом розквіту українського підприємництва. Вперше за всю попередню історію купецтво здобуло можливість вільного розвитку, реалізації закладених в ньому ділових якостей. Це стало потужним підґрунтям піднесення вітчизняної економіки. І хоча за рівнем економічного розвитку Україна ще відставала від провідних світових індустріальних центрів, за темпами приросту промислового виробництва і товарообігу вона їм вже не поступалася. У 1873 р. в Україні було видано 625 купецьких свідоцтв першої гільдії і 17,4 тис. свідоцтв другої, що становило 21,4 % загальної кількості гільдійських посвідчень, виданих на території Європейської Росії. Хоча ці цифри досить умовно визначають зростання чисельності купців-підприємців (один власник міг придбати декілька патентів), проте дані промислової статистики засвідчують розмах, глибину і нерівномірність розміщення підприємництва, певні співвідношення між великою і дрібною буржуазією. Посвідчення першої гільдії та 1 і 2 класів другої, що давали купецтву право на підприємницьку діяльність, стосувалися великих торговельних і промислових закладів. Таких в Україні було видано у 1873 р. 4,2 тис. (або 18 % від частки Європейської Росії). Посвідчення від 3 до 5 класу включно отримували купці - власники дрібних і середніх підприємств. Ця категорія отримала 13,8 тис. свідоцтв (23 % Європейської Росії), насамперед у губерніях Півдня України та на Правобережжі. Дещо слабкіше, як свідчать статистичні дані, купецьке підприємництво було розвинуте на Лівобережжі, зокрема на Полтавщині. У цілому ж у всьому гільдійському підприємництві лідером виступав Південь, на який припадало 42,6 % посвідчень. Частка Правобережжя і Лівобережжя становила відповідно 32,1 і 25,3 %. Проте на Лівобережжі й Правобережжі, де існувала соціальна основа дрібного підприємництва, користувались великим попитом посвідчення на право дрібних промислів, хоча останні не давали права на ведення торговельних операцій, що залишалися монополією об'єднаного в гільдії купецтва. Проте наприкінці ХІХ - на початку ХХ ст. чисельність купецтва вже не була у прямому взаємозв'язку зі ступенем промислового чи торговельного розвитку країни. На цей час купецька корпоративна організація об'єднувала лише порівняно невеликий прошарок маєтних людей, багато з яких взагалі не були зв'язані з підприємництвом. У цьому стані залишались представники родин, що традиційно, протягом ряду поколінь, носили купецькі звання, та ті, хто шляхом приписки до купецтва, до цього міського середнього розряду, здобував можливість зменшити адміністративні утиски. Набуває поширення і придбання купецьких станових свідоцтв для "звання", що зумовлювалось соціальною психологією тогочасних заможних верств, яка формувалася в умовах ієрархічного суспільства.Чисельність таких "умовних купців" була досить значною, особливо в другій гільдії33. Зокрема, це стосувалось обмежених у правах представників єврейської національності. Історія українського купецтва приховує у собі багато цікавого і ще до кінця не пізнаного. У жодній державі підприємництво не зазнавало таких труднощів, як в Російській імперії, особливо у радянський період її історії. Ототожнене з капіталістичною експлуатацією, антигромадянськими проявами "приватновласницьких пережитків", воно вважалося віджилим елементом господарського устрою, що підлягав обов'язковому знищенню. Проте досвід соціалістичного будівництва в СРСР свідчив якраз про зворотне - про невмирущість завжди притаманної людині жаги до самостійного економічного творення. Реальне життя радянського суспільства показало, що, не зважаючи на пряму фізичну ліквідацію представників підприємницького класу та інші засоби придушення будь-яких проявів підприємницької ініціативи, весь післяжовтневий період вітчизняної історії відзначений існуванням специфічних, сурогатних, потворних, але все ж не менш підприємницьких у своїй основі зразків економічної поведінки. Ці нетипові для доби соціалізму зразки економічної поведінки можна відшукати не лише у роки непу, але й у тіньовій економіці застійного періоду, у здійснюваних в радянські часи економічних експериментах, де просто неможливо було обійтися без новаторства та підприємницької жилки. Навіть у сувору сталінську добу режиму не вдалося повністю покінчити з дрібним ремеслом і торгівлею, що на мікрорівні теж було зразком приватнопідприємницької діяльності у жорстких рамках тоталітарного режиму.

Тема:2Організаційно-правові форми підприємства

Законодавство України про підприємства оперує такими поняттями, як організаційні форми, види і категорії підприємств. Кожне з них вживається для класифікації підприємств за певними ознаками.

Організаційна (організаційно-правова) форма передбачає класифікацію підприємств залежно від трьох форм власності, визначених ст.2 Закону «Про власність», та від способів розмежування в підприємствах окремих форм власності і управління майном. Юридичне значення цього полягає в урахуванні в законодавстві, тобто в Законі «Про підприємства в Україні» і спеціальних законах, особливостей правового становища підприємств окремих видів.

Загалом організаційна форма і вид визначають суб'єкта, який має право присвоювати результати діяльності підприємства. З точки зору організаційної форми підприємства визначаються як державні, колективні, приватні та підприємства двох і більше форм власності (змішані).

Державне підприємство являє собою організаційно-правову форму підприємства, заснованого на державній власності. Визначення державне вказує, що дане підприємство має особливості правового становища порівняно з недержавними підприємствами. Ці особливості обумовлені способом відмежування функцій власника від функцій управління майном в державному підприємстві. Саме державне підприємство як майновий комплекс є об'єктом права державної власності. Підприємству як суб'єкту права це майно належить на праві повного господарського відання. Дане право вужче, ніж право власності. Обсяг його залежить від цільового призначення відповідного майна. Державне підприємство володіє, користується і розпоряджається цим майном, «вчиняючи щодо нього будь-які дії, що не суперечать закону та цілям діяльності підприємства», тобто його статуту. Оскільки державне підприємство є суб'єктом права повного господарського відання майном, а не суб'єктом права власності, щодо державних підприємств діє спеціальна категорія — правовий режим майна державних підприємств (ст.37 Закону «Про власність»). Вона означає, що державні підприємства керуються спеціальними правилами заснування, утворення їх майна при заснуванні, визначення цілей і предмета діяльності (статути затверджують і контролюють уповноважені органи), управління майном, розподілу прибутку тощо.

Державні підприємства як суб'єкти одної форми власності (організаційної форми) поділяються на види:

державні підприємства, засновані на загальнодержавній власності;

державні підприємства, засновані на республіканській (Республіки Крим) власності;

державні комунальні підприємства, засновані на власності адміністративно-територіальних одиниць.

Усі ці підприємства – державні юридичні особи.

Колективне підприємство (точніше його можна було б назвати «підприємство колективної власності») – це організаційно-правова форма підприємства, заснованого на одному або кількох видах колективної власності.

Визначення колективне означає, що підприємство належить колективу співвласників (засновників, учасників), які діють як один суб'єкт права колективної власності. Право-суб'єктність власника (у даному разі колективу або групи власників, організованих у колективне підприємство з правами юридичної особи) реалізується через юридичну особу – підприємство, яке володіє, користується і розпоряджається майном відповідно до свого статуту (ст.ст-6,20,21 Закону «Про власність»). Це вид недержавної юридичної особи. Право колективної власності у колективному підприємстві безпосередньо здійснюють його органи управління – вищий орган управління (загальні збори або конференція) і правління. Отже, колективне підприємство, поки воно діє,– це об'єкт права власності відповідної юридичної особи. Його засновники і учасники є власниками часток (паїв, акцій, вкладів) у майні підприємства.

Видів колективних підприємств стільки ж, скільки суб'єктів права колективної власності названо в статті 20 Закону «Про власність»:

колективні підприємства (наприклад, підприємство, приватизоване трудовим колективом державного підприємства і не перетворене в інший вид; колективне сільськогосподарське підприємство);

акціонерне або інше статутне господарське товариство (ст.ст.25,26 Закону «Про власність»);

виробничий кооператив (ст.24 Закону «Про власність»);

підприємство громадської організації (наприклад, профспілкове – ст.28 Закону «Про власність»);

підприємство релігійної організації (ст.29 Закону «Про власність»);

підприємство, створене господарським об'єднанням (ст.27 Закону «Про власність»).

Специфічним видом колективного підприємства с також орендне підприємство (ст.22 Закону «Про власність»).

Приватне підприємство – це організаційно-правова форма підприємства, заснованого на приватній власності однієї і більше фізичних осіб.

Визначення приватне, крім форми власності, виражає головну особливість правового становища підприємства цієї організаційної форми. Згідно із законодавством України власник уданому разі водночас є і підприємцем, тобто власність і управління майном у приватному підприємстві не розмежовуються.

Відповідно до суб'єктів права приватної власності, визначених Законом «Про власність», можна назвати три види приватних підприємств:

індивідуальне приватне підприємство, засноване на приватній власності і праці однієї фізичної особи (підприємство однієї особи);

сімейне приватне підприємство, засноване на приватній власності та праці громадян, що проживають спільно як члени однієї сім'ї (наприклад, сімейним підприємством може бути селянське [фермерське] господарство);

приватне підприємство з правом найму робочої сили засноване на приватній власності окремого громадянина України, який використовує найману працю.

Якщо приватне підприємство має не одного, а кількох власників (наприклад, сімейне), його майно с спільною сумісною власністю. Інша, тобто часткова спільна власність, повинна бути встановлена письмовою угодою власників майна (ст. 18 Закону «Про власність»).

Спільне підприємство – це організаційна форма підприємства, заснованого за законами України на базі об'єднання майна різних форм власності ст. 3 Закону “Про власність”, ст. 2 Закону “Про підприємства в Україні” (так звана змішана форма власності). Спільні підприємства, як правило, мають форму господарських товариств, тобто є суб'єктами права колективної власності.

Засновниками спільних підприємств можуть бути юридичні особи і громадяни України, інших держав. Залежно від цього є два види спільних підприємств:

звичайні (національні) спільні підприємства;

спільні підприємства з іноземними інвестиціями.

Спільне підприємство з іноземними інвестиціями – це підприємство будь-якої організаційно-правової форми, створене за законами України, якщо в його статутному фонді протягом календарного року є кваліфікаційна іноземна інвестиція (тобто іноземна інвестиція, що становить не менше 20 відсотків статутного капіталу і при цьому не може бути менше суми, еквівалентної залежно від виду інвестиції 50 тисячам доларів США, 100 тисячам, 500 тисячам чи 1 млн. доларів США). Правове становище і діяльність таких підприємств, крім Закону «Про підприємства в Україні», регулюється Декретом Кабінету міністрів України від 20 травня 1993 р. «Про режим іноземного інвестування» та Законом України від 16 квітня 1991 р. «Про зовнішньоекономічну діяльність».

Іноземне підприємство – це організаційно-правова форма підприємства з місцезнаходженням в Україні, створеного як суб'єкт права згідно із законодавством іноземної держави, майно якого повністю є у власності іноземних громадян, юридичних осіб або держави.

Визначення іноземне (іноземна власність) означає, що підприємство підпорядковується різним юрисдикціям. Порядок створення і внутрішньої діяльності іноземного підприємства регулюється законодавством країни, якій воно належить. Законодавство України не регулює цих відносин. Разом з тим умови реєстрації та діяльності іноземного підприємства в Україні регулюються українським законодавством, тобто на іноземні підприємства загалом поширюється національний правовий режим господарської діяльності.

Крім форм і видів законодавець застосовує для класифікації підприємств поняття категорії (ст.2 Закону «Про підприємства в Україні»).

Категорія означає техніко-економічну (не юридичну) класифікацію усіх підприємств усіх організаційно-правових форм за кількістю працівників. За цією ознакою розрізняються малі та інші (середні, великі) підприємства.

Кількість працівників, за якою підприємство відноситься до малих, диференційована залежно від галузей народного господарства:

у промисловості та будівництві – до 200 чоловік;

в інших галузях виробничої сфери – до 50 чоловік;

у науці і науковому обслуговуванні – до 100 чоловік;

у галузях невиробничої сфери – до 25 чоловік;

у роздрібній торгівлі – до 15 чоловік.

Малі підприємства відокремлені в самостійну категорію з метою розвитку малого бізнесу шляхом надання їм певних пільг, переваг тощо. З юридичного боку важливим є те, що особливості їх створення і діяльності встановлюються як загальним законодавством України про підприємства, так і спеціальним законодавством України про підприємства цієї категорії.

Особливості правового становища малих підприємств, крім спеціальних статей Закону «Про підприємства в Україні», врегульовані ще і постановою Ради міністрів УРСР від 22 вересня 1990 р. «Про заходи щодо створення і розвитку малих підприємств» в редакції від 19 жовтня 1991 р. (ЗП УРСР.– 1991.–№1.–Ст.1; №11.–Ст.114).

Як зазначено в статті 28 Закону «Про підприємства в Україні», держава стимулює розвиток малих підприємств України, надає пільги при оподаткуванні, одержанні державних кредитів, створює фонди сприяння розвитку малих підприємств та інше.

Поняття підприємства

Домінуюче місце серед суб'єктів господарського права належить такому суб'єктові, як підприємство. Це зумовлено особливими економічними і соціальними функціями підприємства в економічній системі, а саме функціями товаровиробника, який задовольняє суспільні потреби у продукції, роботах, послугах. Тому законодавчий інститут підприємства або господарюючого суб'єкта с центральною частиною системи господарського права України, його правовою основою.

Усі основні закони та інші нормативні акти господарського законодавства приймаються, виходячи з економічного та правового становища підприємства.

Поняття підприємство є узагальнюючим, або збірним. Воно, по-перше, визначає підприємства як суб'єкти господарського права стосовно всіх форм і видів власності в Україні (організаційні форми і види підприємств). По-друге, дане поняття є загальногалузевим, тобто взагалі визначає промислові (фабрики, заводи, шахти), будівельні, транспортні, сільськогосподарські, торгові та інші підприємства.

Підприємство як соціально-економічний і правовий інститут має певну сукупність економічних, організаційних і юридичних ознак, за якими кваліфікується як господарюючий суб'єкт права. За допомогою цих ознак, систематизованих статтею 1 Закону «Про підприємства в Україні», уніфіковано визначається правове становище підприємств усіх форм власності і галузей народного господарства.

Закон визначає, що підприємство є основною організаційною ланкою народного господарства України. Ця організаційна ознака кваліфікує підприємство як організаційну форму господарської («бізнесової») організації, тобто організації, в якій власники засобів виробництва і робочої сили об'єднують свої виробничі ресурси для здійснення господарської діяльності з метою одержання прибутку. Визначення основна ланка, з одного боку, відмежовує підприємство від інших організаційних форм економічної діяльності (типу домашніх господарств, індивідуальних промислів без створення підприємств, так званих тіньових структур тощо), а з іншого, – від суб'єктів господарського права, які не належать до основної ланки: об'єднань підприємств, фінансових посередницьких інститутів, органів управління економікою.

Закон також визначає, що підприємство – це господарюючий суб'єкт. Суть визначення господарюючий суб'єкт полягає в тому, що підприємство є товаровиробником, трудовим колективом, який на професійній основі (промисел) виробляє і реалізує свій товар з метою одержання прибутку. Як господарюючий суб'єкт підприємство здійснює виробничу, науково-дослідну та комерційну діяльність. Термін господарюючий говорить, що підприємства належать до комерційних, спрямованих на прибуток, організацій (на відміну від неприбуткових організацій – релігійних, об'єднань громадян тощо).

Підприємство є самостійним господарюючим суб'єктом. Самостійність у прийнятті господарських рішень є однією з основних і необхідних умов діяльності підприємства як товаровиробника. Юридичний аспект даного визначення полягає в тому, що підприємство при здійсненні своєї господарської діяльності «має право власної ініціативи приймати будь-які рішення, що не суперечать законодавству України» (ст.27 Закону «Про підприємства в Україні»).

Нарешті, підприємство – це статутний господарюючий суб'єкт. Статут підприємства як локальний акт господарського законодавства нормативне визначає цілі і предмет діяльності окремого підприємства, відхилятися від яких без зміни статуту підприємству заборонено. Статут також визначає межі спеціальної правоздатності підприємства як юридичної особи. Це один з найважливіших правових актів підприємства, тому стаття 9 Закону «Про підприємства в Україні» спеціально зазначає обов'язкові і альтернативні пункти, які включаються до статуту підприємства.

Підприємство має необхідне для господарюючого суб'єкта майно – основні і оборотні кошти, інші цінності, якими воно володіє, користується і розпоряджається на певному правовому титулі (на праві власності або повного господарського відання). Це майно юридичне відмежоване, як правило, від майна власника підприємства і закріплене за підприємством як суб'єктом права. Основні і оборотні кошти знаходяться на самостійному бухгалтерському балансі, гроші – на розрахунковому рахунку підприємства в банку.

Підприємство с самостійним суб'єктом права. З одного боку, закон визначає його компетенцію (права та обов'язки) як господарюючого суб'єкта, з другого – зазначає, що підприємство с юридичною особою, яка не має у своєму складі інших юридичних осіб (стаття 1 Закону «Про підприємства в Україні»). Цим підприємство суттєво відрізняється від об'єднань підприємств (господарських об'єднань), до складу яких входять юридичні особи.

Як господарюючий суб'єкт з правами юридичної особи підприємство починає діяти від дня його державної реєстрації.

Таким чином, підприємство – це самостійна господарська організація, створена і зареєстрована у встановленому законом порядку для здійснення господарської діяльності з метою задоволення суспільних потреб у товарі (продукції, роботах, послугах) і одержання прибутку, яка діє на підставі статуту, користується правами і виконує обов'язки щодо своєї діяльності, с юридичною особою, мас самостійний баланс, розрахунковий та інші рахунки в банках.

Створення підприємства

Термін створення являє собою правове поняття господарського права. Це поняття включає врегульовані правом умови фактичного виникнення та легітимації підприємства в статусі правового господарюючого суб'єкта, суб'єкта права.

Виходячи з того, що в економіці України створюються і функціонують підприємства різних організаційно-правових форм, господарське законодавство визначає загальні і спеціальні умови їх створення. Загальні умови поширюються на всі форми підприємств. Вони визначені Законом «Про підприємства в Україні» (ст.5). Законом «Про підприємництво» (ст.6) та Цивільним кодексом, який регулює загальні умови створення юридичної особи, в тому числі – і підприємства. Спеціальні умови створення підприємств визначені законами про їх окремі види.

Як правове поняття створення включає визначення засновників, їх засновницької компетенції, порядку діяльності щодо створення підприємства. Засновником є особа, що має право створити у встановленому порядку підприємство (організацію) як юридичну особу. За Законом «Про власність» (ст.6,33) і Законом «Про підприємства в Україні» (ст.5) таким правом наділені безпосередньо власники засобів виробництва та іншого майна та уповноважені власником (власниками) органи, тобто фізичні і юридичні особи, що мають засновницьку право- і дієздатність. Отже, тут діє загальний принцип, згідно з яким, засновниками (співзасновниками) можуть бути «фізичні і юридичні особи, крім випадків, передбачених законодавчими актами України».

Уповноважені органи, які можуть бути засновниками підприємств, визначає власник. Щодо підприємств загальнодержавної власності – це підвідомчі Кабінету міністрів України органи державної виконавчої влади, інші центральні відомства. Вони приймають рішення про створення підприємств державної власності, затверджують статути і контролюють їх дотримання, укладають та розривають контракти з керівниками підприємств, контролюють ефективність використання закріпленого за підприємствами майна, його збереження (Декрет Кабінету міністрів України від 15 грудня 1993 р. «Про управління майном, що с у загальнодержавній власності» /Відомості Верховної Ради України. –1993. –№ 7.–С. 52). Це загальне правило. В окремих випадках (наприклад, щодо підприємств будівельного комплексу) зазначені функції і повноваження Кабінет міністрів України делегує господарським об'єднанням: коропораціям, концернам тощо. Щодо підприємств комунальної власності уповноваженими органами з засновницькими правами є виконкоми обласних і міських Рад, місцеві державні адміністрації та уповноважені ними органи.

Засновники реалізують засновницькі права шляхом обрання організаційної форми підприємства; визначення цілей і предмета його діяльності; прийняття рішення про його створення; затвердження в установленому порядку статуту; передачі безоплатно на баланс підприємства основних фондів та обігових коштів; формування органів управління, визначення у статуті меж їх повноважень тощо.

Створення підприємства в юридичному розумінні являє собою затвердження та одержання передбачених законом документів: рішення власника (власників) або уповноваженого органу про створення підприємства, статуту (якщо цього вимагає організаційна форма), посвідчення про державну реєстрацію. При необхідності для новостворюваного підприємства земельної ділянки сюди входять також документи на землекористування (землеволодіння), визначені земельним законодавством України.

Тема3:Планування діяльності підприємства

У цьому параграфі ви дізнаєтесь: з яких причин підприємства вдаються до планування діяльності; які плани можуть розробляти підприємства та якими є їх основні розділи; які методи використовуються при розробці планів підприємств; що таке бюджетування та які існують види бюджетів.

На основі прогнозів підприємство має визначити конкретні завдання для досягнення розроблених орієнтирів, тобто розробити певну програму дій з розподілом за періодами і конкретизацію за підрозділами і виконавцями, тобто вдатися до реалізації основної функції управління - планування. Стратегія розвитку підприємства має перетворюватися в конкретні дії підприємства. Це здійснюється шляхом розробки планів та бюджетів. Прогноз дає змогу характеризувати кількісно майбутній стан підприємства, проте має імовірнісний характер. На відміну від нього план визначає конкретну мету і передбачає детальні події розвитку підприємства. План - це однозначне рішення. Прогноз за самою своєю природою має альтернативний, варіантний зміст. Прогнозування становить дослідницьку базу планування.

На початку 90-х років в Україні панувала думка, що планування не потрібне, ринкові механізми в змозі регулювати діяльність підприємств, стихія ринку вирішить все якнайкраще. Проте дуже швидко цей помилковий погляд було замінено розумінням, що ефективне функціонування підприємства в умовах ринкової економіки потребує насамперед здійснення чіткого планування.

У зовнішньому середовищі, в якому діють підприємства, повсякчас відбуваються політичні, економічні, правові, технологічні та соціальні зміни. Саме планування зменшує невизначеність у діяльності підприємства, спонукаючи менеджерів передбачати наслідки зміни та ефективно на них реагувати. Підприємство самостійно здійснює весь комплекс робіт з планування діяльності і має чітко контролювати виконання розроблених планів.

Процес планування максимально має передбачити всебічне вивчення дійсності, тенденцій та закономірностей розвитку об'єкта планування та середовища його діяльності. У планах підприємства повинні бути враховані об'єктивні результати макро- та мікроекономічного аналізу стану і тенденції розвитку умов господарювання.

Планування - це процес визначення цілей підприємства, які воно передбачає досягти за певний період, а також способів досягнення поставлених цілей. Строк планування охоплює постановку організаційних цілей, розробку загальної стратегії досягнення таких цілей і розвиток загальної ієрархії планів інтегрування та координації діяльності. Отже, планування стосується цілей (того, що потрібно зробити), а також засобів (того, як це потрібно зробити). Мета планування - це кінцевий стан, якого підприємство прагне досягти в певний момент у майбутньому. Планування є процесом прийняття управлінських рішень відносно стратегічного передбачення, розподілу ресурсів, адаптації підприємства до зовнішнього середовища, внутрішньої організації. Роль планування в діяльності підприємства не викликає сумніву, оскільки воно підвищує рівень організованості роботи і знижує ризики отримання негативних результатів. Для того щоб планування було ефективним, воно повинно ґрунтуватись на принципах і методах наукового характеру.

Це, зокрема, такі принципи: єдність; цільове спрямування; системність; безперервність; гнучкість; збалансованість; оптимальність використання ресурсів та ін.

Методи планування можна класифікувати таким чином, як подано в табл. 14.1.

Таблиця 14.1. Класифікація методів планування

Класифікаційна ознака |

Метод планування |

Вихідна позиція для розробки плану |

- Ресурсний - планування з орієнтацією на наявні ресурси; - цільовий - планування, спрямоване на досягнення поставлених цілей |

Принципи визначення планових показників |

- Екстраполяційний - визначення напрямків розвитку підприємства на основі ретроспективних тенденцій; - інтерполяційний - спочатку це окреслення цілей, а потім планування проміжних показників діяльності |

Спосіб розрахунку планових показників |

- Дослідно-статистичний, що передбачає планування на основі розрахунків середніх величин показників діяльності підприємства у минулому; - факторний - це планування на основі аналізу впливу окремих чинників на динаміку показників діяльності підприємства; - нормативний - це планування показників на основі прогресивних норм використання ресурсів |

Узгодженість ресурсів і потреб |

- Балансовий, що передбачає розробку таблиць-балансів, в яких зіставляють джерела надходження ресурсів і напрямки їх витрачання; - матричний, що передбачає побудову моделей взаємозв'язків між виробничими підрозділами підприємства і показниками діяльності |

Залежно від цілей діяльності підприємство будує систему планування, яка може складатися з різних видів планів (табл. 14.2).

Таблиця 14.2. Види планів

Класифікаційна ознака |

Вид планів |

Широта охоплення об'єкта планування |

- Стратегічні - плани, що стосуються підприємства загалом і визначають його загальні цілі, а також ті, що спрямовані на позиціонування підприємства з погляду зовнішнього середовища; - тактичні - плани, які визначають деталі способу досягнення загальних цілей, охоплюють коротший період; - оперативні - плани, що містять деталізовані способи досягнення цілей підприємства та його підрозділів на короткі проміжки часу (місяць, декаду, робочий тиждень, добу, зміну). Стратегічні й тактичні плани відрізняються за трьома головними характеристиками: часовою структурою, масштабами і наявністю або відсутністю відомого комплексу цілей підприємства |

Часовий період |

- Короткострокові (період планування менше року); - довгострокові (строк планування, більший за рік. Чим більшою є невизначеність, тим більше планів повинні мати короткостроковий характер |

Частота використання |

- Одноразові - призначаються для задоволення потреб специфічної або унікальної ситуації; -регулярні - плани, які забезпечують головні напрямки неодноразових дій підприємства |

Специфіка планування |

- Специфічні: планування передбачає чітко окреслені цілі. Тут не буває двозначності або проблем непорозуміння. Наприклад, з метою збільшення обсягів виробництва на 3 % маємо запровадити специфічні процедури, визначити витрати і спланувати діяльність - це й є специфічне планування; - директивні - за високого ступеня невизначеності та необхідності підтримання гнучкості управління з метою реагування на неочікувані зміни перевагу слід віддати директивним планам, які визначають загальні напрямки діяльності |

Стратегічне планування може використовуватися на підприємствах, на яких існує чітка структура управління, а механізми взаємодії окремих підрозділів побудовані так, щоб забезпечити розробку довгострокової стратегії та її реалізацію через поточні плани. Стратегічне планування не слід розглядати як просто результат еволюції планування. Воно викликане глибокими об'єктивними змінами в навколишньому середовищі підприємств й орієнтоване на ринок майбутнього.

Через систему стратегічного планування забезпечується загальне ефективне управління підприємством з орієнтацією на ринкові відносини. Оскільки для підприємства однаково важливими є розробка як спрямованої на успіх стратегії, так і її конкретне здійснення, то основна увага в процесі стратегічного планування має бути приділена як розробці складових стратегії, так і особливостям її реалізації.

Головним плановим рішенням у процесі стратегічного планування є вибір цілей підприємства - місії та конкретних цілей, що забезпечують її реалізацію.

Наступний етап стратегічного планування - діагностичний, який включає аналіз навколишнього середовища та внутрішніх можливостей підприємства.

Аналіз навколишнього середовища має на меті виявити потенційні загрози та можливості, з якими підприємство може зустрітись у майбутньому. Результатом такого аналізу може стати перелік майбутніх загроз та можливостей з урахуванням їх значення і ступеня впливу на підприємство.

Після цього керівництво має проаналізувати внутрішній потенціал підприємства для того, щоб виявити його сильні й слабкі сторони. Рекомендується обстежити такі функціональні зони підприємства: маркетинг, фінанси (бухгалтерський облік), операції (виробництво), людські ресурси, культуру та імідж підприємства.

Результатом діагностичного етапу є перелік майбутніх загроз і можливостей у зовнішньому оточенні, а також сильних і слабких сторін підприємства. Тепер перед керівництвом закономірно виникає питання, чи зможе здійснитись місія підприємства та його конкретні цілі за існуючої стратегії в умовах оточення і розвитку підприємства, які прогнозуються в майбутньому. Усвідомлення того, що застосування існуючої стратегії в майбутньому не дозволить більше досягати поставлених цілей, дає картину "стратегічних прогалин".

Наступним етапом стратегічного планування є аналіз життєвого циклу продукту та аналіз експериментальних кривих. Концепція життєвого циклу продукції виходить з тієї гіпотези, що всі продукти мають один і той самий типовий життєвий цикл.

Після аналізу життєвого циклу продукції керівництво має проаналізувати експериментальні криві. Концепція використання експериментальних кривих (кривих досвіду) виходить з того, що витрати на одиницю продукції дуже знижуються зі збільшенням кількості продукції (обсягу виробництва і поставки). Причина цього полягає в економії на масштабах виробництва, а також в тому, що зі збільшенням кількості продукції зростає і набутий досвід щодо усунення помилок та раціоналізації виробничих процесів.

Заключним етапом стратегічного планування є стратегічне планування структури підприємства.

Отже, змістовним результатом стратегічного планування є зміни на підприємстві: освоєння нових ринків, диверсифікація виробництва, проектування і створення нових потужностей, ліквідація нерентабельних виробництв, злиття і придбання підприємств, розробка нових продуктів, реорганізація і перерозподіл повноважень та відповідальності тощо.

Тактичне планування полягає в обґрунтуванні завдань і засобів, необхідних для досягнення заздалегідь установлених або традиційних цілей.

Оперативне планування - це вибір засобів рішення завдань, що поставлені, надані або встановлені топ-менеджментом, а також є традиційними для підприємства, наприклад розподіл випуску продукції за обсягом, номенклатурою і строками. Таке планування зазвичай буває короткостроковим. Основне його завдання полягає у виборі необхідних засобів і ресурсів для виконання заданих обсягів роботи або оперативних завдань, що постають.

Як правило, виокремлюють міжцехове (встановлення і дотримання необхідних виробничих пропорцій між цехами підприємства) та внутрішньоцехове (розробка календарних планів виробництва для дільниць, контроль і регулювання технологічних процесів) оперативне планування.

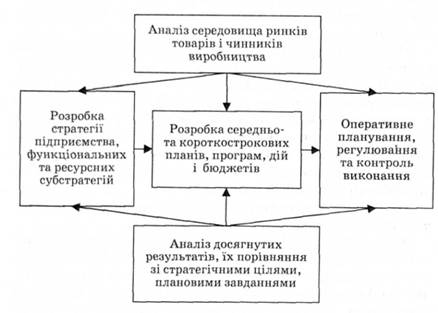

На рис. 14.3 наведена взаємодія основних блоків процедури планування.

Рис. 14.3. Взаємодія основних блоків процедури планування діяльності підприємства

Отже, розглянуті за типами цілей види планування мають значне поширення на підприємствах у сучасних ринкових умовах. Оперативне планування здійснюється в основних підрозділах підприємства самостійно. Тактичне охоплює взаємозв'язки, що склалися всередині підсистем або цехів, а також між підрозділами і підприємством у цілому. Стратегічне враховує існуючі взаємовідносини не тільки в межах підприємства, а й різні відносини між підприємством як цілою системою та її зовнішніми діловими партнерами і всім оточенням, з яким воно безпосередньо взаємодіє і на яке чинить певний вплив.

Середньо- і короткострокові плани в основному складаються з таких розділів:

- маркетингова діяльність;

- виробнича діяльність;

- праця, персонал, соціальний розвиток колективу;

- матеріально-технічне забезпечення;

- організація виробництва, праці та управління;

- інвестиційна діяльність;

- фінансова діяльність.

Останнім часом у практиці господарювання все частіше застосовується строк бюджетування, під яким мають на увазі технологію складання, коригування, контролю й оцінки виконання фінансових планів. Бюджетування - це одна з технологій внутрішньофірмового управління. У процесі бюджетування створюється система бюджетів підрозділів підприємства. Сутність бюджетного методу управління полягає в тому, що вся діяльність підприємства спрямовується на досягнення запланованих фінансових результатів, і робота всіх підрозділів підприємства підпорядковується цій меті.

У процесі бюджетування планування використовується для аналізу проблемних місць, узгодження діяльності підрозділів і визначення того, за рахунок чого та яким чином виконуватимуться намічені планові завдання. Рішення, що мають суттєві фінансові наслідки, приймаються за підсумками обчислення фінансового результату й аналізу чутливості. Керівництво уважно пильнує й за прибутковою, й за витратною частиною бюджету, реагуючи на відхилення від плану. Використання топ-менеджментом механізмів регулярного план-факт-контролю дає змогу підтримувати орієнтацію всього підприємства на виконання планових завдань. Порівняння планових і фактичних показників дає змогу відповісти не лише на запитання "Хто винен?", а й "Як можна поліпшити якість планування?", "Які причини відхилень?", "Чи життєздатна модель бізнесу?" І, нарешті, "Що робити?"

Можна складати і виконувати будь-які бюджети - для підприємства в цілому, для напрямків бізнесу в багатопрофільних компаніях або структурних підрозділах. Повна система бюджетів є достатньо складною. Наприклад, фінансові (основні ) бюджети є трьох видів:

- бюджет руху грошових коштів (спрямовані на управління фінансами, відображає платоспроможність підприємства);

- бюджет доходів і витрат (характеризує управління підприємством дохідністю і прибутковістю);

- прогнозний баланс (відображає характеристику економічного потенціалу підприємства).

Виділяють операційні бюджети: продажу, запасів готової продукції, виробництва, прямих матеріальних витрат, прямих витрат праці, прямих виробничих витрат, управлінських та комерційних витрат.

До категорії допоміжних бюджетів належать бюджет капітальних витрат, кредитний або інвестиційний бюджети. Спеціальні бюджети регулюють розподіл прибутку, сплату податків, ведення окремих проектів і програм.

Результатами впровадження системи бюджетування на підприємстві можуть бути:

- надання керівництву підприємства інформації, яка буде використовуватися менеджментом для отримання повномасштабної картини розвитку підприємства, а також для контролю його діяльності;

- надання керівництву ключової інформації у вигляді регулярних звітів з аналізом відхилень фактичних даних від планових, а також порівнянням фінансових показників.

Упроваджуючи систему бюджетування, підприємство має послідовно пройти кілька стадій:

1) визначення мети проекту: цілі мають бути визначені гранично чітко. Серед них: зростання оборотності капіталу, зниження витрат, досягнення певного рівня чистого прибутку, наприклад, за два роки, підвищення вартості компанії тощо;

2) підтримка керівництва: успіх упровадження системи бюджетування можливий лише у разі рішучої підтримки проекту вищим керівництвом компанії;

3) безпосередньо впровадження системи бюджетування: бюджетування - це стратегічний проект підприємства. Він має бути відкритий наказом генерального директора. У наказі визначають цілі й строки проекту, призначають керівника і команду проекту. Керівником проекту призначають особу, яка входить до складу вищого керівництва й наділена всіма необхідними повноваженнями. До команди проекту мають увійти керівники виробничих, комерційних, фінансових служб, а також інженерно-технічні фахівці;

4) проведення організаційного аналізу підприємства і визначення центрів відповідальності (бюджетних центрів), тобто здійснення фінансової структуризації підприємства, чіткого визначення економічних показників (аж до конкретних статей витрат), які повинен контролювати кожен структурний підрозділ;

5) розробка нормативів витрат сировини і матеріалів, витрат на тепло та енергію, на ремонти, профілактичний огляд технологічного устаткування тощо. Стандартизування системи баз і методів розподілу накладних витрат;

6) забезпечення проекту ресурсами: проводиться затвердження бюджету проекту, визначається баланс доходів і витрат, місця виникнення яких можуть бути чітко закріплені за керівником відповідного рангу. Розробка системи мотивації персоналу;

7) визначення інформації, необхідної для складання бюджету, строків надання цієї інформації та відповідальних за це осіб, регламентації на рівні посадових інструкцій місця кожного виконавця в системі побудови основного бюджету;

8) розбивка проекту на етапи: тривалий проект найкраще розбити на етапи й не приступати до чергового етапу, не переконавшись, що завдання попереднього повністю виконано. Це дасть змогу контролювати ризики й уникнути непотрібних витрат. У найгіршому разі проект можна буде закрити на одному з проміжних етапів, пересвідчившись, що бажаного результату досягнути не вдасться, і найкраще - припинити марно витрачати кошти;

9) управління цілями й очікуваннями: цілі проекту можуть коригуватися чи навіть суттєво змінюватися в ході роботи. Тому треба регулярно (на кожному етапі проекту) повертатися "до джерел" і критично розглядати всі початкові передумови. Важливо також, щоб очікування всіх зацікавлених у результатах проекту осіб були адекватні реальності. Для цього їх треба регулярно інформувати про хід роботи й обговорювати результати кожного етапу.

Бізнес-план як документ стратегічного розвитку підприємства

У цьому параграфі ви дізнаєтесь: що таке бізнес-план підприємства і з якою метою він розробляється; які основні розділи містить бізнес-план підприємства; які показники розраховуються у фінансовому розділі бізнес-плану.

Найважливішим кроком при започаткуванні нового підприємства або розширенні діючого є складання бізнес-плану. Такий план має відображати завдання підприємства, як коротко -, так і довгострокові, містити опис продуктів або послуг, що мають вироблятися, характеристику вірогідної кон'юнктури ринку цих продуктів, інформацію про ресурси та засоби, які залучатимуться в процесі діяльності підприємства для досягнення певної мети.

Бізнес-план - це письмовий документ, який складається теперішнім або майбутнім власником (менеджером, керівником) підприємства, і містить детальне викладення основ бізнесу, види продукції або послуг, коло споживачів і конкурентів, тип виробництва і системи збуту продукції, а також систему менеджменту, фінансування та інших значущих аспектів діяльності існуючого або майбутнього підприємства.

Бізнес-план підприємства - це документ, в якому викладено суть, напрямки і способи реалізації конкретної підприємницької ідеї, охарактеризовано ринкові, виробничі, організаційні та фінансові аспекти майбутнього бізнесу, а також можливості управління ним1.

Бізнес-план є інструментом стратегічного планування і основою поточного планування діяльності підприємства. За умов дефіциту власних джерел фінансування бізнес-план є необхідним засобом для залучення фінансових коштів у зовнішніх інвесторів та кредиторів.

Як правило, бізнес-план має такі складові (табл. 14.3).

Таблиця 14.3. Орієнтовні основні розділи бізнес-плану підприємства

Назва розділу |

Зміст розділу |

Титульний лист |

Назва підприємства. Місцезнаходження. Відомості щодо характеру та сфери бізнесу підприємства. Прізвища (назви) власників (засновників) підприємства. Ім'я керівника й автора бізнес-плану. Дата складання |

Резюме |

Короткий огляд бізнес-плану з викладенням його ключових аспектів і показників: концепції бізнесу, опису цільового ринку підприємства, результативних показників діяльності тощо |

Опис продукції |

Повний опис майбутньої продукції. Головна мета її виробництва. Зовнішнє оформлення. Захищеність патентами. Переваги продукції підприємства порівняно з продукцією конкурентів |

Дослідження ринку |

Характеристика конкурентного ринкового середовища. Структура галузі, її особливості, тенденції розвитку, число конкуруючих фірм. Основні групи споживачів продукції |

План маркетингу |

Стратегія маркетингу. Схема розповсюдження товару. Рекламні акції. Методи стимулювання продажу. Ціноутворення. Очікувані обсяги продажу продукції |

План виробництва |

Основні виробничі операції. Виробнича потужність. Ресурсне забезпечення діяльності |

Організаційний план |

Форма організації бізнесу. Потреба в персоналі. Системи оплати праці. Характеристика управлінського персоналу |

Фінансовий план |

Очікувані фінансові результати роботи підприємства. Прогноз обсягів реалізації та витрат на початковому етапі діяльності. План руху готівки. Показники економічної ефективності діяльності |

Оцінка ризиків |

Типи можливих ризиків та способи їх запобігання |