СИСТЕМИ ТЕХНОЛОГІЙ ПРОМИСЛОВОСТІ

Лекція №6 - 2 година.

Тема: Продуктивність технологій та якість продукції.

План:

Система показників ефективності технологій та їхній вплив на загальні економічні показники виробництва.

Методики визначення ефективності.

Рівень технології як показник якості технологічного процесу.

Вплив технології на якість продукції.

Поняття та методи контролю якості продукції.

Рекомендована література:

Аптекарь М.Д., Рамазанов С.К., Фрегер Г.Е. История инженерной деятельности. – Киев: Изд. «Аристей», 2003. – 568 с.

Гліненко Л.К., Смердов А.А. Технологія інженерного проектування: структурний синтез технічних та біотехнічних систем: Навч. посібник. - Львів: Видавництво Національного університету "Львівська політехніка", 2004. - 388 с.

Соловьёв С.Н. Основы технологии судового машиностроения. Учебник. – Л.: Судостроение, 1977. – 287 с.

Теория организации: Учебник для вузов // Г.Р. Латфуллин, А.В. Райченко. – СПб: Питер, 2003. – 400 с.

Системи технологій. Навчальний посібник./ В.Г. Шкурупій, Ф.В. Новіков, Ю. В. Шкурупій. – Харків: Вид. ХНЕУ, 2008. – 480 с.

Система показників ефективності технологій та їхній вплив на загальні економічні показники виробництва.

Система показників ефективності повинна:

відображати витрати всіх видів ресурсів, які споживаються на підприємстві;

створювати передумови для виявлення резервів підвищення ефективності виробництва;

стимулювати використання всіх резервів, наявних на підприємстві;

забезпечувати інформацією щодо ефективності виробництва все ланки управлінської ієрархії;

виконувати критеріальну функцію (для кожного з показників повинні бути визначені правила інтерпретації їхніх значень).

У системі показників ефективності виробництва можна виділити такі групи показників:

ефективності використання основних фондів;

ефективності використання оборотних фондів;

ефективності використання роботи (трудових ресурсів);

ефективності окремих видів діяльності;

узагальнюючі показники ефективності діяльності підприємства.

Оцінювання ефективності капітальних вкладень. Певні особливості має визначення ефективності капітальних вкладень. Розрізняють абсолютну й порівняльну ефективність капітальних вкладень. Абсолютна ефективність капітальних вкладень показує загальну величину їхньої віддачі; порівняльна ефективність розраховується з метою визначення кращого з можливих варіантів (проектів) інвестування виробництва.

1.1. Ефективність як економічна категорія.

Проблема ефективності виробництва завжди займала важливе місце серед актуальних проблем економічної науки. Зацікавленість нею виникає на різних рівнях керування економікою - від власників приватного підприємства до керівників держави. У цьому розділі розглянемо сутність категорії "ефективність" і методику її визначення.

Термін "ефект" у перекладі з латинської означає "результат". Строк ефект має значення результату, наслідку зміни стана певного об'єкта, обумовленої дією зовнішнього або внутрішнього фактора. Якщо провести математичну аналогію, то ефект - це дельта, приріст деякої змінної або різниця її попереднього й наступного значень. Зрозуміло, що значення цієї дельти може бути як позитивним, так і негативним або взагалі нульовим. Подібно до цього й ефект може бути як позитивним, коли зміни є корисними, так і негативним, коли зміни деструктивні, або нульовим, коли змін немає. Втім, останній випадок, а саме коли результат нульовий, можна в конкретних умовах уважати або позитивним, або негативним ефектом і окремо не розглядати.

Категорія "ефективність" може інтерпретуватися як "результативність".

Таким чином, існує як об'єктивна зміна стана певної системи (об'єкта), так і її оцінка. Ця оцінка може мати кількісний і якісний характер. Типовий приклад якісних оцінок ми вже привели, розділивши безліч ефектів на позитивні й негативні. Що ж стосується кількісного оцінювання, то воно здійснюється за допомогою різноманітних кількісних показників, які можна поділити на дві більших групи: часткові й загальні.

Фактично визначення ефективності виробництва полягає в оцінці його результатів. Такими результатами можуть бути обсяги виготовленої продукції в натуральному або вартісному (за оптовими цінами або за собівартістю) вираженні або прибуток. Але ж сама по собі величина цих результатів не дає можливості робити висновки про ефективність або неефективність роботи підприємства, оскільки невідомо, якою ціною отримані ці результати. Звідси для одержання об'єктивної оцінки ефективності підприємства необхідно також ураховувати оцінку тих витрат, які дали можливість одержати ті або інші результати. Процес виробництва здійснюється через об'єднання факторів, які його визначають: засобів роботи (основні фонди), предметів роботи (оборотні фонди), робочої сили (трудові ресурси). Крім того, важливим чином на виробництво впливає фінансовий стан підприємства, а також певної організаційної, управлінської, технологічної й іншої переваги, які відображаються як нематеріальні ресурси. Отже за оцінку витрат логічно взяти оцінку всіх перерахованих ресурсів. Виходячи із цього можна дати таке визначення ефективності: ефективність підприємства являє собою комплексну оцінку кінцевих результатів використання основних і оборотних фондів, трудових і фінансових ресурсів і нематеріальних активів за певний період часу.

Загальна методологія визначення ефективності може бути формалізована таким співвідношенням:

|

де F — ефективність;

Е — ефект (результати);

Р — витрати (ресурси).

При цьому потрібно мати на увазі, що, звичайно, перелік ресурсів підприємства, які визначають його ефективність, не є вичерпної, тобто в конкретних умовах на ефективність діяльності підприємства можуть робити важливий вплив інші фактори. Але для середньостатистичного підприємства, що діє в умовах ринку, облік зазначених факторів гарантує одержання найбільш адекватної оцінки стану справ на підприємстві.

Взагалі ж питання щодо того, що вважати результатами виробництва, а що - витратами, які обумовили появу цих результатів, є дискусійним. Учені-економісти висунули чимало пропозицій щодо рішення цього питання. Але із усього їхньої безлічі найбільш обґрунтовані точки зору можна об'єднати в межах таких трьох підходів:

ресурсний, коли економічний результат зіставляється з економічною оцінкою виробничих ресурсів, які застосовуються під час виробництва;

витратний, коли економічний результат рівняється з поточними витратами, які безпосередньо пов'язані з його досягненням;

ресурсно-витратний, що, як це видно із самої назви, являє собою певний компроміс між двома попередніми. До уваги береться як певна оцінка наявних ресурсів, так і оцінка поточних витрат. Проте застосування цього підходу повинні бути дуже зважені і обережним, адже виникає проблема подвійного рахунку, а також значного впливу галузевих особливостей виробництв (фондомістмкості, капіталоємності, трудомісткості й т.п.).

Кожний із цих підходів має свої переваги й недоліки, і доцільність застосування того або іншого з них визначається конкретними обставинами й поставленими завданнями.

Що стосується чисельника формули ефективності, те тут також можна виділити три загальних підходи.

За результат береться валова вартість створеного за певний період продукту (наприклад, виготовлена або реалізована продукція за оптовими цінами).

Як результат беруть прибуток. Це досить розповсюджений підхід, і при його застосуванні утворюється ціла безліч показників рентабельності, коли прибуток зіставляється із собівартістю виробництва або з вартістю основних фондів, або з величиною активів підприємства або його капіталом і т.п..

3. За результат береться сума прибутку й амортизації. Справа в тому, що з погляду попереднього підходу підприємство, що має негативну величину прибутку (що визначається по тої або іншою законодавчо певною методологією), автоматично є нерентабельним, а отже, і неефективним. Але для перехідних економік, у яких відбуваються інтенсивні трансформаційні процеси, на думку окремих економістів, ефективної може вважатися діяльність і таке підприємство, що не може забезпечити повного відтворення своїх ресурсів, насамперед основних фондів. Мова йде про те, що втрати суспільства у випадку ліквідації такого підприємства будуть все-таки більшими, ніж тоді, коли воно буде продовжувати діяльність до повного спрацьовування своїх основних фондів.

Завдання визначення ефективності виникає в різних ситуаціях, і його раціональне рішення в конкретних умовах передбачає застосування тих або інших підходів або методик.

Можна виділити такі загальні напрямки, за яких визначається ефективність.

Оцінювання ефективності виробництва з метою забезпечення оптимальної стратегії керування ім. У межах цього напрямку досліджується насамперед ефективність використання ресурсів підприємства.

Оцінювання ефективності підприємства з метою визначення його привабливості як потенційного об'єкта інвестування. Таке оцінювання може здійснюватися самим підприємством, потенційним інвестором або ж для забезпечення об'єктивності - незацікавленою організацією. При цьому портфельні інвестори, як правило, задовольняються фінансовими показниками ефективності, а стратегічних здебільшого цікавить комплексна її оцінка.

Оцінювання ефективності підприємства на макрорівні з боку держави. Не слід уважати, що цей напрямок стосується винятково радянських часів, хоча об'єктивно в ті часи спостерігався розквіт діяльності в цьому напрямку. Але й в умовах ринку завдання такого плану вирішуються, хоча, звичайно, в інших масштабах.

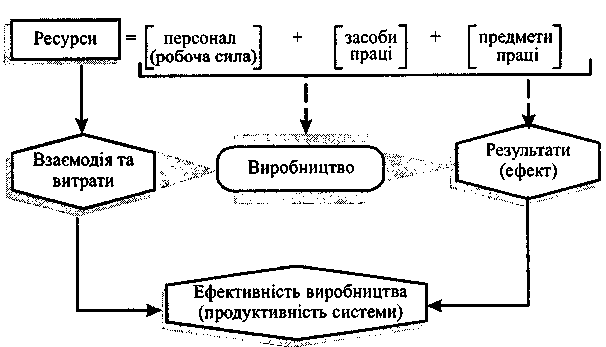

Процес виробництва на будь-якому підприємстві здійснюється за належної взаємодії трьох визначальних його факторів: персоналу (робочої сили), засобів роботи й предметів роботи. Використовуючи наявні засоби виробництва, персонал підприємства робить суспільно корисну продукцію або надає виробничі й побутові послуги. Це означає, що, з одного боку, мають місце витрати живої й упредметненої праці, а з іншого боку - такі результати виробництва (діяльності). Останні залежать від масштабів застосовуваних засобів виробництва, кадрового потенціалу й рівня його використання.

Ефективність виробництва — це комплексне відбиття кінцевих результатів використання засобів виробництва й робочої сили (працівників) за певний проміжок часу.

У закордонній практиці як синонім терміна «результативність господарювання» застосовується термін «продуктивність системи виробництва й обслуговування», коли під продуктивністю розуміють ефективне використання ресурсів (роботи, капіталу, землі, матеріалів, енергії, інформації) за виробництва різноманітних товарів і послуг.

Не слід забувати також, що загальна продуктивність системи є поняттям набагато більше широким, чим продуктивність роботи й прибутковість виробництва.

Родовою ознакою ефективності (продуктивності) може бути необхідність досягнення мети господарсько-виробничої діяльності підприємства (організації) з найменшими витратами суспільної роботи або часу.

В остаточному підсумку змістовне тлумачення ефективності (продуктивності) як економічної категорії визначається об'єктивно чинним законом економії робочого часу, що є основоположною субстанцією багатства й мірою витрат, необхідних для його нагромадження й використання суспільством. Саме тому підвищення ефективності виробництва треба вважати конкретною формою прояву цього закону.

Процес формування результатів і ефективності виробництва (продуктивності системи) показане на рис. 1.

|

Рис. 1. Принципова схема формування результатів і ефективності виробництва (продуктивності виробничо-економічної системи).

Сутнісна характеристика ефективності виробництва (продуктивності системи) знаходить відображення в загальній методології її визначення, формалізована форма якої має вигляд:

|

Результативність виробництва як найважливіший компонент для визначення його ефективності не слід тлумачити однозначно. Необхідно розрізняти:

кінцевий результат процесу виробництва;

кінцевий народногосподарський результат роботи підприємства або іншої інтеграційної структури як первинної автономної ланки економіки.

Перший відбиває матеріалізований результат процесу виробництва, що виміряється обсягом продукції в натуральній і вартісній формах; другий включає не тільки кількість виготовленої продукції, а також її споживчу вартість. Кінцевим результатом процесу виробництва за певний період часу є чиста продукція, тобто новостворена вартість, а фінансовим результатом комерційної діяльності - прибуток (прибутковість).

Важливо нагадати, що необхідні для одержання певного результату виробництва (діяльності) ресурси розподіляються на одноразові (інвестиційні) і поточні, які витрачаються щодня.