4. Экономика проектных решений

4.1 Концепция

Создание предметно - пространственной среды учебного учреждения в Казахстане актуально не только для Алматы, но и для Казахстана в целом. Развитие дизайна в нашей стране оставляет желать лучшего. Нам далеко еще до запада, но с чего-то начинать нужно. Поэтому и нужна школа со специальным уклоном, то есть школа искусств, креативные помещения, где могут собраться ученики разного возраста и направления.

Идея моего проекта заключается в том, чтобы создать среду, в которой ученикам и всем посетителям школы было бы комфортно расширять умственный диапазон, и наряду с тем, расширять возможности дизайнерских решений.

Здание школы выделено различными цветовыми решениями, архитектура олицетворяет стилевое направление хай-тек, минимализм, конструктивизм. Но вместе со стеклянными и бетонными конструкциями, предусмотрен уголок зеленных насаждений, без чего не обойдутся любое место обитания людей.

В нашем городе нет подобного здания, и оно необходимо, так как современная школа искусства, это будущее нашего поколения, а современному обществу нужно идти в ногу со временем.

Одной из составляющих дизайна есть экономическое начало. Экономическое развитие общества и одновременно может регулировать местную экономическую ситуацию это и является дизайн иллюстрацией. Строительная сметная стоимость и ее определение:

Самым важным элементом каждого строительства является сметная документация, с этим и существуют в организациях специальные отделы. В централизованной плановой системе все расчёты подрядчиков и заказчиков основываются на сметах, то есть сметная стоимость выступает у строительной продукции в роли цены. В условиях рыночных на основе взаимного соглашения заказчиков и подрядчиков на равной основе в процессе заключения соответствующего договора, так устанавливается цена на строительную продукцию. В условиях рынка обязательна в сметной документации, хоть и функции смет немного меняются. Сметная документация как для подрядчика, так и для заказчика стала ориентиром для установки договорной цены. Она нужна для рационального анализа и планирования затрат как у подрядчиков, так и у заказчиков, для проведения промежуточных денежных расчётов между ними.

Для заключения договора подряда документация сметная не обязательна, нужен всего лишь протокол о соглашении договорной цены. Естественно заказчик имеет полное право потребовать сметную документацию в любой форме, и с любой степенью детализации. В основном заказчики предпочитают пользоваться этим правом в основном во всех случаях, а именно когда заказчик - это организация государственная.

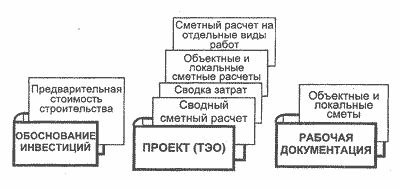

Документация, которая охватывает весь комплекс строящихся объектов, называется "сводной", по тому что она всегда обобщает документацию по отдельным объектам. Если она охватила только конкретный объект или возможно его часть (вид работ), она соответственно будет называться "объектной" или "локальной". Документ, который рассчитан без подробной детализации с использованием укрупнённого показателя, всегда называется "сметным расчётом". Если сделан детальный расчёт стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно называется "сметой".

На каждой стадии проектирования устанавливается сметная стоимость, в связи с чем обеспечивается поэтапная ей детализация и уточнение.

На

пред проектной стадии при составлении

"Обоснования инвестиций" по заданию

инвестора определяется предварительная

(расчётная) стоимость строительства.

Она составляется по предельно укрупнены

показателям (на 1 гав мелиорируемых

земель, на 1м3 строительного объем, на 1

м2 жилой площади и т.д.), ибо проекта на

этой стадии ещё нет. Если отсутствуют

эти показатели, то используются данные

о стоимости объектов аналогов.

Схема 1.

На стадии Проект составляются тоже укрупнённые, но более точные сметные расчёты. Основаны они на чертежах конкретной стадии проектирования и включают "Сводный сметный расчёт стоимости строительства", локальные и объективные сметные расчёты, сметные расчёты на разные виды работ, в том числе проектных и изыскательские ( они уже составлены до начала работ) и др. При нескольких видах строительства (и соответственно нескольких источниках финансирования) составляется ещё "Сводка затрат" по видам строи-нельстива (гидромелиоративного, например, промышленного, жилищного и т.д.).

В рыночных услoвиях РК применяются четыре метода расчёта сметной стоимости:

• ресурсный

• ресурсное - индексный

• базисно - индексный

• базисно - компенсационный

Метод ресурсный - это калькулированные в текущих (прогнозных) ценах и та-рифах ресурсов (элементов затрат). В качестве нормативной базы используются Показатели нормативных расходных материалов. Метод этот позволяет в будущем достаточно точно пересчитывать сметную стоимость на новые цены.

Ресурсное - индексный метод - это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

Базисно - индексный метод - это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определённой на базисном уровне или уровне предшествующего периода. В отличие от ресурсное -индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путём перемножения ожидаемых изменений цен и тарифов, a в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсное - индексный методы, однако, в настоящее время в строительстве преобладает базисно -индексный метод.

Сметная стоимость строительно-монтажных работ делится на три основных части:

-прямые затраты

-накладные расходы

-сметная прибыль (плановые накопления)

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объёмов конструкций или видов работ, т.е. любым из названных выше методов расчёта.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупнены показателям на основные виды строительства.

Сметная прибыль (плановые накопления) - это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

Экономика строительства

Архитектура и строительство в экономике

Известно, что архитектурные образы материализуются в сфере строительства. Это обуславливает тесную взаимосвязь архитектурного проектирования и строительства, необходимость учёта в творческой работе архитекторов особенностей этой отрасли как главного «потребителя» архитектурной «продукции». В первую очередь речь едет об чуете специфики строительства как отрасли материального производства. Изучение закономерностей, присущих строительству, и механизма их действия предполагает рассмотрение следующих аспектов: особенностей строительства как одной из основных отраслей материального производства и основ ценообразования на строительную продукцию. Прежде всего, необходимо отметить, что строительство является своеобразным «барометром» экономики любой страны. Стабильное развитие отрасли свидетельствуют о том, что экономика в целом находится на высоком уровне. И, наоборот, негативные тенденции в строительстве свидетельствуют о неблагоприятной рыночной конъюнктуре. Рост промышленной продукции на основе интенсификации производства, более рациональное размещение производительных сил, значительные прогрессивные сдвиги в структуре промышленности, развитие социальной сферы во многом определяют основными тенденциями в развитии строительства, что объясняется рядом условии. Во-первых, производительное использования создаваемых промышленностью машин, станков, оборудования требует создания определённых материальных условий, возведения зданий и сооружения производственного и вспомогательного назначения, прокладки инженерных коммуникаций, устройства фундаментов под оборудования и др. Все это представляет строительная отрасль. Во-вторых, строительная индустрия сама непосредственно созидает некоторые средства труда, играющие важную роль в производственных или транспортных процессах: плотины, дороги, мосты, каналы, линии электропередач, трубопроводы. Наконец, объекты строительства, как правило, имеют индивидуальный характер и возводятся «на заказ». Это предопределяет наличие в области строительство двух сторон - заказчика и подрядчика.

Поэтому экономика тесно связана, с одной стороны, с научными дисциплинами, изучающими экономические законы общественного производства, распределения, обмена и потребления материальных благ на различных ступенях его развития, и с другой, она основывается на достижениях специальных научных дисциплин, изучающих вещественные факторы производства, таких как «организация и технология строительного производства», «Строи-тельные конструкции» и др. В свою очередь, экономика строительства является теоретической основой для социально- экономических дисциплин, таких как «Финансирование и кредитование строительства», «Экономика труда в строительстве». Экономика строительства как научная дисциплина позволяет оценивать результаты научно- технического прогресса, сущность которого заключается в непрерывном совершенствовании орудий и предметов труда, методов производства работ и организации строительства и т.д. и основным следствием которого является повышение производительности труда.

Экономика строительства занимается изучением строительства как особой отрасли народного хозяйства, которая формируется, с одной стороны, как процесс воспроизводства основных фондов, требующий необходимых капитальных вложений на его осуществление, и с другой как процесс собственного развития данной отрасли материального производства. В строительном процессе может быть выделено три этапа:

- подготовка строительства.

- собственно строительство.

- реализация строительной продукции (сдача готового проекта в эксплуатацию).

Подготовка строительства осуществляется по следующим направлениям:

- технико-экономические исследования целесообразности строительного объекта

- проектирование объекта и инженерно-техническая подготовка к строительству.

После этого осуществляется инженерно-техническая подготовка к строительству.

На этапе, когда осуществляется «собственно строительство», на строительной площадке происходит соединение всех технологических элементов строительного процесса, в результате функционирования, которых созидается строительная продукция. На этом этапе производства формируются совокупные фактические издержки строительного производства, материально -вещественные элементы зданий и сооружений, их архитектурно -строительная выразительность и качество.

На третьем этапе- реализация строительной продукции происходит ввод законченных строительством объектов в эксплуатацию и передача их заказчик-ку как основных фондов.

Тремя этапам производства соответствуют три стадии кругооборота капитальных вложений:

-производство как продуктивная формосоздaния основных фондов;

- реализация как форма предотвращения строительной продукции в основные фонды;

-подготовка следующего цикла воспроизводства с целью очередного превращения денежных фондов в продуктивные. Чем больше степень взаимодействия всех элементов воспроизводится во времени и пространстве, тем выше экономическая эффективность в строительстве.

Для того чтобы, получить наилучшее соотношение взаимодействия основных элементов строительного производится, разрабатывается технология создания строительной продукции, которая представляет собой, совокупность знаний о способах и средствах проведения строительных процессов, сопровождающих качественным изменением предметов труда (бетон, металл).

Экономическая сущность строительного процесса выражается затратами на его осуществление. Затраты строительной организации, связанные с производственное - хозяйственной деятельностью по возведению объекта строительства, подразделяются на единовременные и текущие. К единовременным затратам относятся основные фонды строительных организаций, материальные запасы в оборотных средствах, незавершённое строительство.

Текущие затраты - это все издержки строительной организации, непосредственно и косвенно связанные с созданием объекта строительства: заработная плата, строительные материалы, амортизационные отчисления, прочие затраты. Общая сума текущих затрат составляет себестоимость строительно- монтажных работ.