Пример 4

Менеджер П/ОМ-компании верит, что вероятность благоприятного рынка такая же, как и неблагоприятного; это означает, что каждое состояние природы имеет шанс .50. Теперь мы можем определить EMV для каждого варианта (табл. 3.3).

1. EMV(A1) = (.5)($200 000) + (.5)($ – 180000) = $10000.

2. EMV(A2) = (.5)($100 000) + (.5)($ – 20000) = $40000.

3. EMV(A3) = (.5)($0) + (.5)($0) = $0.

Максимальный EMV – в варианте А2. В соответствии с критерием решения с использованием EMV мы будем строить малый завод.

Таблица 3.3. Варианты выбора

Варианты |

Состояния природы |

|

Благоприятный рынок, $ |

Неблагоприятный рынок, $ |

|

Строить большой завод |

200000 |

-180000 |

Строить малый завод |

100000 |

- 20000 |

Ничего не строить |

0 |

0 |

Вероятности состояний природы |

.50 |

.50 |

Теперь предположим, что этот менеджер получил предложение от фирмы, занимающейся маркетинговыми исследованиями, помочь ему принять решение, строить или не строить завод по производству складских навесов. Исследователи рынка утверждают, что их технический анализ ответит компании определенно, будет ли рынок благоприятным для предложенного продукта. Другими словами, это даст возможность перейти от принятия решения в условиях риска к принятию решения в условиях определенности. Эта информация предохранит компанию от очень дорогой ошибки.

Фирма маркетинговых исследований запрашивает $65000 за информацию. Что порекомендовать компании? Следует ли этому менеджеру нанять фирму, чтобы провести исследование? Даже если информация от этого исследования будет совершенно точной, стоит ли она $65000? Сколько это может стоить?

Хотя на некоторые из этих вопросов трудно ответить, определение значения такой совершенной информации может быть очень полезно. Это установит верхнюю границу суммы, которую можно потратить на информацию, предлагаемую консультантом по маркетингу.

Какова же концепция ожидаемой ценности совершенной информации?

Если менеджер способен определить, какое состояние природы появится, то затем он сможет определить, какое принять решение. Если менеджер знает, какое принять решение, то отдача от решения увеличивается, потому что эта отдача сейчас означает определенность, а не вероятность. Поскольку эта отдача от решения будет увеличиваться со знанием, какое состояние природы появится, это знание имеет ценность. Поэтому посмотрим, как определить ценность этой информации.

Разницу между отдачей (от решения) в условиях определенности и отдачей в условиях риска будем называть ожидаемой ценностью совершенной информации. EVPI (Expected Value of Perfect Information).

EVPI = (Ожидаемая ценность в условиях определенности) – (max EMV).

Чтобы найти EVPI, мы должны сначала вычислить ожидаемую ценность в условиях определенности, которая есть ожидаемая или средняя отдача, если мы имеем достоверную информацию перед принятием решения. Чтобы вычислить это значение, мы выбираем наилучшую альтернативу для каждого состояния природы и умножаем вызванную ей отдачу на вероятность появления этого состояния природы.

(Ожидаемая ценность в условиях определенности) =

= (Наилучший исход для 1-го состояния природы) х

х (Вероятность 1-го состояния природы) +

+ (Наилучший исход для 2-го состояния природы) х

х (Вероятность 2-го состояния природы) +

+ ... + (Наилучший исход для последнего состояния природы) х

х (Вероятность последнего состояния природы).

Мы используем эти данные и таблицу решения из примера 4 для определения ожидаемой ценности достоверной информации. Делаем это в примере 5.

ПРИМЕР 5

Возвращаясь к табл. 3.3, менеджер компании может вычислить максимальное значение, которое он может платить та информацию, т. е. ожидаемую ценность совершенной информации, или EVPI. Процесс состоит из двух шагов. Прежде всего исчисляется ожидаемая ценность и условиях определенности. Затем, используя эту информацию, вычисляем EVPІ. Процедура выглядит следующим образом.

1. Наилучший исход для состояния природы – «благоприятный рынок» – это значит выгодно «строить большой завод» с выплатой $200000. Наилучший исход для состояния природы – «неблагоприятный рынок» – это значит «ничего не строить» с выплатой $0. Ожидаемая отдача в условиях определенности равна

($200000) х (.5) + ($0) х (.5) = $100 000.

Таким образом, если мы имеем совершенную информацию, то будем ожидать (d среднем) $100000, если решение будет повторено многократно.

2. Максимальное ЕMV – ожидаемая отдача в денежном выражении равна $40000, это ожидаемый исход без совершенной информации.

ЕVPІ = (Ожидаемая ценность и условиях определенности) – (max EMV) =

= ($100000) – ($40000) = $60000.

Таким образом, наибольшая сумма, которую компании следует заплатить за совершенную информацию, – это $60000. Вывод базируется на предположении, что вероятность каждого состояния природы – .50.

Метод принятия решений на основе дерева целей. Решения, которые используются в таблицах решений, можно также получить и на дереве целей. Нам следует проанализировать некоторые решения, используя деревья целей. Имея один набор решений и один набор состояний природы, удобнее использовать таблицу решений. Однако многие проблемы включают последовательные решения и состояния природы. Если существуют два или более последовательных решений и позднее решения базируются на исходе предыдущих, подход с использованием деревьев более приемлем.

Дерево целей – это графическое отражение процесса, которое определяет альтернативы решения, состояния природы и их соответствующие вероятности отдачи для каждой комбинации альтернатив и состояний природы.

Хотя мы можем использовать все критерии решений, которые были обсуждены выше, ожидаемая отдача в денежном выражении (ЕMV) – это наиболее используемый и обычно наиболее соответствующий критерий для анализа деревьев целей. Один из первых шагов в этом анализе – это нарисовать дерево целей и определить денежную отдачу всех исходов для конкретной проблемы. Анализ проблемы с использованием дерева целей включает в себя пять шагов.

1. Определить проблему.

2. Структурировать или нарисовать дерево целей.

3. Назначить вероятности к состояниям природы.

4. Оценить отдачу для каждой возможной комбинации альтернатив и состояний природы.

5. Решить проблему, вычисляя ожидаемую отдачу в денежном выражении (EMV) для каждого узла, состояния природы. Это делается путем движения назад, что значит: начиная справа от дерева и работая назад по узлам решений дерева.

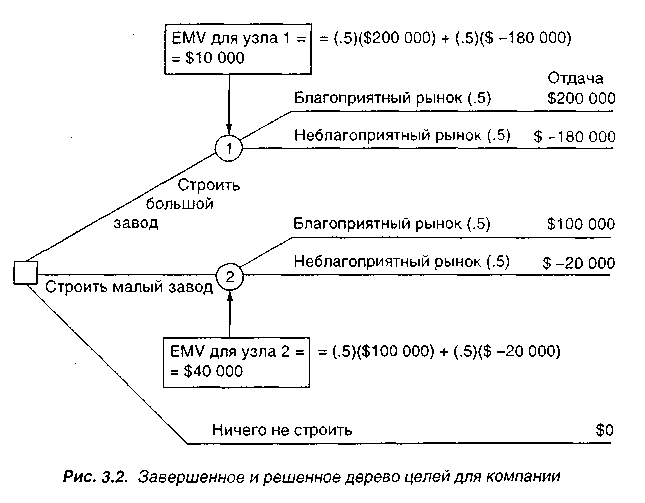

ПРИМЕР 6

Законченное и решенное дерево целей для компании представлено на рис. 3.2. Заметим, что отдачи помещены в правой части каждой ветви дерева. Вероятности (впервые использованные компанией в примере 4) помешены в скобках рядом с каждым состоянием природы. Ожидаемая отдача в денежном выражении для каждого состояния природы затем вычисляется и помещается в соответствующих узлах.

ЕМУ(1-го узла) = $10000.

Это отражает ветвь от узла решения «строить большой завод». EMV(2-гo узла) = $40000.

Не строить завод или ничего не делать имеет, конечно, отдачу $0. Выбирается ветвь, начинающаяся в узле решения, ведущая к узлу состояния природы с наивысшим EMV. В рассматриваемом случае компанией должен быть построен малый завод.

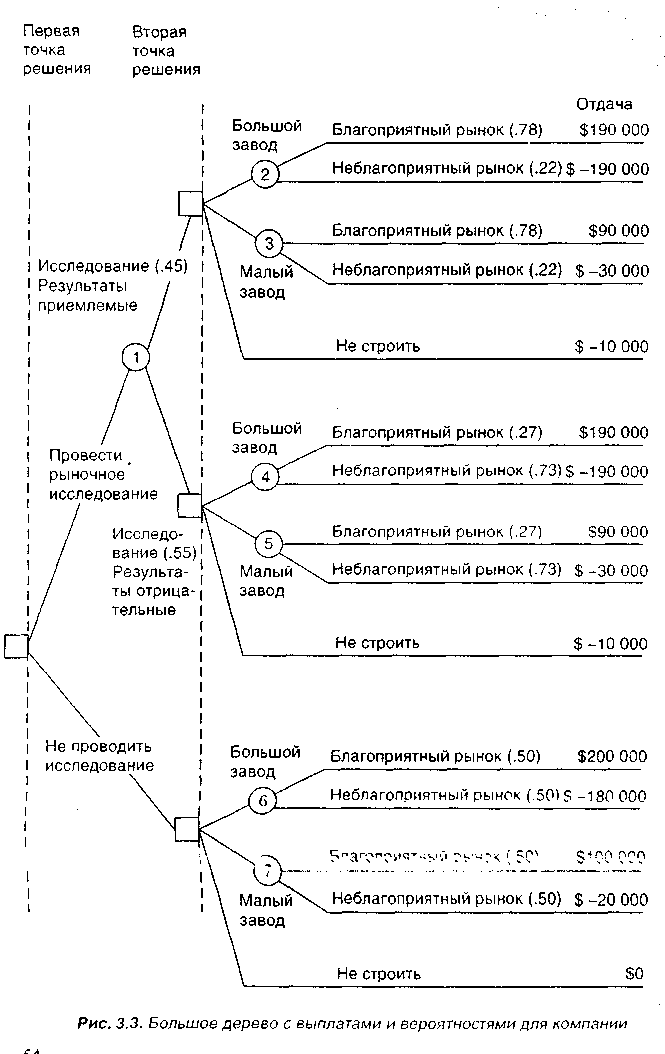

Более сложное дерево решений. Если нужно выполнить последовательность решений, деревья целей являются более мощным инструментом, чем таблицы решений. Полагаем, что компания имеет два решения, причем следующее решение зависит от исхода первого. Перед принятием решения о строительстве нового завода у компании есть выбор: провести собственное рыночное исследование с затратами $10000. Информация от этого исследования может помочь решить, строить ли большой завод, малый ли или не строить ничего. Компания определила, что такое исследование рынка не обеспечит ее совершенной информацией, но тем не менее немного может помочь.

Новое дерево целей компании представлено на рис. 3.3 примера 7. Если внимательно посмотрим на это более сложное дерево, то заметим, что все возможные исходы и альтернативы включены в их логической последовательности. Это одна из сильных сторон исследования дерева целей в принятии решений. Это подталкивает руководителя исследовать все возможные исходы, включая неблагоприятные. Менеджер также побуждается принять решение в логической последовательной манере.

ПРИМЕР 7

Рассматривая дерево на рис. 3.3, мы видим, что первая точка решения – это проводить рыночное исследование за $10000 или нет. Если выбирается решение не делать исследование (нижняя часть дерева) – это может быть строительство либо большого завода, либо малого или не строить завод. Это – вторая точка решения. Рынок будет или благоприятным (вероятность .50), или неблагоприятным (также .50). Отдача для каждой из возможных последовательностей обозначена в правой стороне. Как видно, нижняя часть дерева компании идентична простому дереву целей на рис. 3.2.

Верхняя часть рис. 3.3 отражает решение проводить рыночное исследование. Узел состояния природы номер 1 имеет две ветви. Будем говорить, что имеется 45-процентный шанс, что результаты исследования укажут благоприятный рынок для складских навесов. Заметим, что вероятность .55 будет, если результат будет отрицательным. Остальные вероятности, показанные в скобках рис. 3.3, – все условные вероятности. Например, .78 – вероятность благоприятного рынка для навесов, дающая благоприятный результат рыночного исследования. Конечно, можно ожидать найти высокую вероятность благоприятного рынка, когда исследование показало, что рынок был хорошим.

Однако существует также шанс, что 10000-долларовое исследование не даст результат точной или даже надежной информации. Любое рыночное исследование может стать предметом ошибки. В этом случае имеется шанс 22 %, что рынок навесов будет неблагоприятным, хотя результаты исследования будут положительными.

Также заметим, что имеется 27-процентный шанс, что рынок будет благоприятным, хотя исследование компании даст отрицательный результат. Вероятность гораздо выше .73, что рынок будет действительно неблагоприятным, когда исследование дало отрицательный результат.

Наконец, когда мы посмотрим на колонку отдач на рис. 3.3, то увидим, что затраты на 10000-долларовое исследование должны быть вычтены из верхних десяти ветвей. Так, большой завод с благоприятным рынком в нормальных условиях даст $200000 чистой прибыли, но поскольку было проведено рыночное исследование, цифра уменьшается на $10000. При неблагоприятном исходе убыток с $ -180 000 увеличится до $ -190000. Таким же образом проведение исследования и в случае решения «не строить завод» будет сопровождаться выплатой $ -10000.

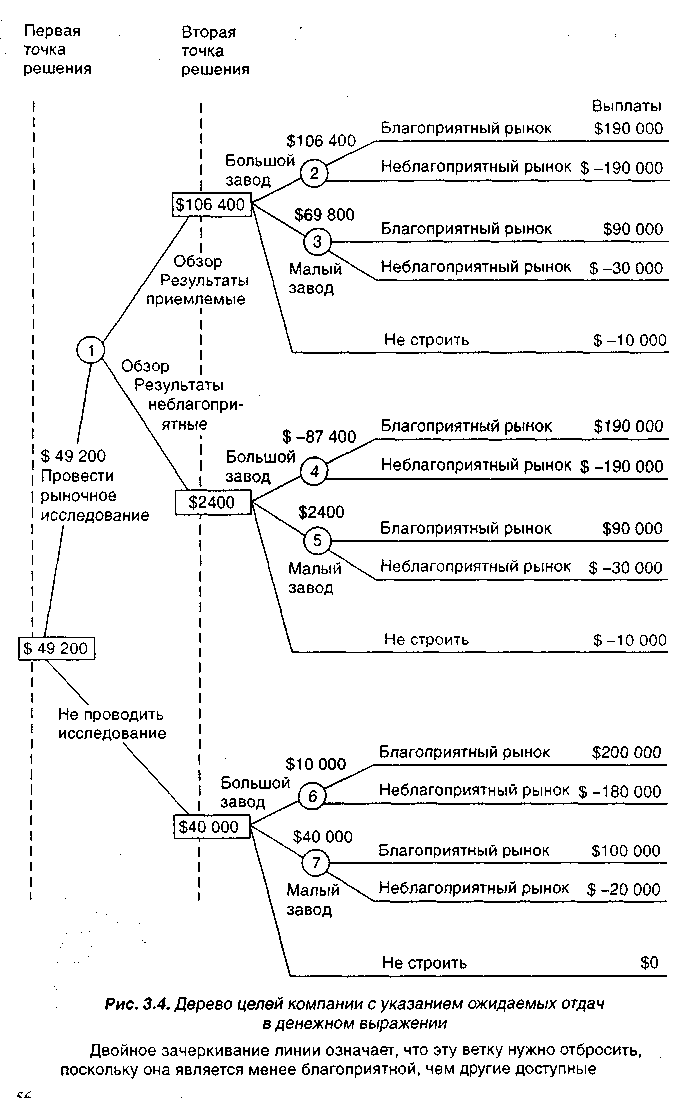

Определив все вероятности и отдачи, мы можем начать расчет ожидаемых отдач в денежном выражении для каждой ветви.

Начнем с конца или с правой части дерева целей и будем идти в обратную сторону (рис. 3.4). Когда мы закончим, наилучшее решение будет известно.

1. Получены благоприятные результаты исследования.

ЕМV (узел 2) = (.78)($190000) + (.22)($ -190000) = $106400.

ЕМV (узел 3) = (.78)($90000) + (.22)(5-30000) = $63800.

EMV в случае решения не строить завод составит $-10000. Если результат исследования благоприятный, следует строить большой завод.

2. Получен отрицательный результат исследования.

ЕМV (узел 4) = (.27)($190000) + (.73)($ -190000) = $ -87400.

ЕМV (узел 5) = (.27)($90000) +(.73)($ -30000) = $2400.

EMV в случае решения не строить завод составит $-10000. Таким образом, если результат исследования неблагоприятный, компания должна строить малый завод с ожидаемым значением отдачи $2000.

3. Продолжая в верхней части дерева двигаться назад, мы вычисляем ожидаемое значение отдачи при проведении рыночного исследования.

EMV(узел 1) = (.45)($106400) + (.55)($2400) = $49200.

4. Если рыночное исследование не проводилось

ЕМV(узел 6) = (.50)($200000) + (.50)($ -180000) = $10000.

EМV(узел 7) = (.50)($100000) + (.50)($ -20000) = $40000.

EMV в случае решения не строить завод составит $0. Таким образом, строительство малого завода – наилучший вариант в случае, если не проводится рыночное исследование.

5. Ожидаемая отдача в денежном выражении при проведении рыночного исследования равна $49200 – по отношению к EMV $40000 – без проведения исследования. Отсюда, проведение рыночного исследования дало благоприятный результат и компании следует построить большой завод, но если бы результат был отрицательным, она должна строить малый завод.