Тема 6: Система комплексного эа Система показателей комплексного экономического анализа

Особенностью системного подхода является взаимодействие, взаимозависимость, взаимосвязь всех элементов (составляющих) системы, целостность, соподчиненность, выделение ведущего звена.

Принятие оптимальных управленческих решений в условиях рынка возможно только при разработке нескольких альтернативных вариантов решения хозяйственных задач, что возможно только при системном подходе в экономическом анализе.При проведении комплексного анализа выделяют следующие этапы.

На первом этапе уточняется объект , цель и задачи анализа, составляется план анал-ой работы.

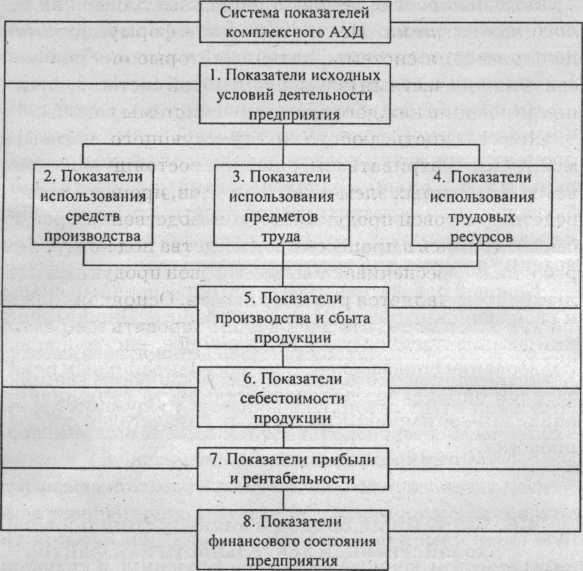

Деятельность любого хозяйствующего субъекта можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: ресурсов, процесса производства и готовой продукции. Производственные ресурсы, соединяясь в процессе производства под контролем работника, обеспечивают выход готовой продукции. Целью работы является рентабельность. Основная задача заключается в том, чтобы проанализировать все факторы, обеспечивающие высокий уровень рентабельности. Достижение высокого уровня рентабельности возможно либо при максимальном выпуске продукции и данных затратах ресурсов, либо при заданном выпуске продукции и минимальных затратах ресурсов.

На втором этапе разрабатывается система показателей, которые способны дать полную и качественную оценку объекту анализа. С этой целью определяются синтетические и аналитические показатели, используемые в анализе (данные табельного учета, списочной и среднесписочной численности, ведомость учета основных средств).

Третий этап собирается и подготовливается к анализу необходимая информация( проверяется ее точность, приводится в сопостовимый вид) .

Все эти условия определяют степень использования ресурсов: средств труда, предметов труда и самого труда. Интенсивность использования ресурсов проявляется в обобщающих показателях: фондоотдаче, материалоемкости и производительности труда.

Эффективность использования производственных ресурсов проявляется в объеме и качестве произведенной и реализованной продукции; в величине потребления или затрат ресурсов на производство; в величине примененных ресурсов, т. е. авансированных основных средств и оборотных фондов.

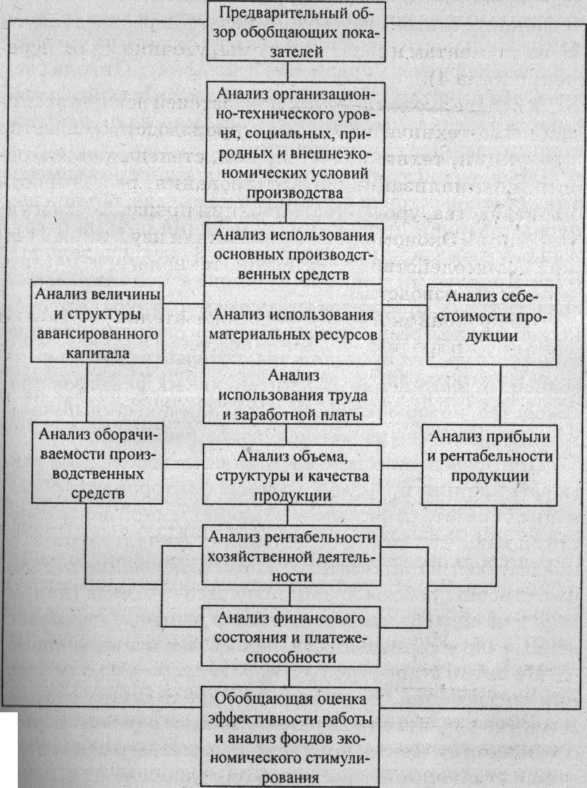

Общая схема формирования и анализа основных показателей хозяйственной деятельности

На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана исследуемого периода, фактическими данными прошлых периодов.

При проведении системного анализа необходимо учитывать влияние производственных факторов на обобщающие показатели финансово-хозяйственной деятельности, а также влияние обобщающих (результативных) показателей на показатели, характеризующие отдельные стороны работы хозяйствующего субъекта (например: влияние объема реализации и выручки на качественные характеристики основных и оборотных фондов).

На пятом этапе изучаются оценка результатов финансово-хозяйственной деятельности, выявление резервов и факторов роста объема производства и улучшения производства.

Содержание управленческого и финансового анализа

Финансовый анализ - анализ может быть как внутренним, так и внешним. Внешний анализ осуществляется на основе данных финансовой отчетности и проводится в основном за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами.

Главной целью финансового анализа является глубокое, тщательное и комплексное исследование финансово-хозяйственной деятельности предприятия. Укрепление финан.устойчивости пред-я, повышение его деловой активности.

Финансовая отчетность - это его финансовая состояния и результаты хозяйственной деятельности за отчетный период. Финансовая отчетность составляется на базе финансового учета.

Управленческий анализ - это анализ выполнения

производственных программ, анализ деятельности цехов, участков, анализ производительности труда, анализ себестоимости продукции и др показателей производственной деятельности.

Управленческий анализ может быть только внутренним.

Задачи финансового и управленческого анализа:

изучение характера действия экономических законов;

установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях деятельности предприятия;

контроль над выполнением планов;

изучение влияния внутренних и внешних факторов на результаты деятельности предприятия;

оценка деятельности предприятия;

разработка рекомендаций по использованию выявленных ресурсов.

Проверка Финансовой отчетности

Под отчетностью понимают с/му итоговых показателей, комплексно характеризующих ФХД предприятии за истекший период.

По данным отчета:

подводят итоги деятельности предприятия;

она служит источником информации для анализа и

текущего и перспективного планирования.

Основные требования, предъявляемые к отчетности:

правдивое и точное отражение действительных результатов деятельности;

строгая увязка всех показателей;

согласованность бухгалтерской и оперативно-статистической отчетности;

соблюдение методологических и других положений.

Оперативно-статистическая отчетность характеризует отдельные стороны производственной и финансовой деятельности предприятия по данным бухгалтерского и оперативно-статистического учета.

Бухгалтерская отчетность характеризует производственную и финансовую деятельность предприятия, исходя из данных синтетического и аналитического учета, подтвержденных первичными документами и учетными записями в регистрах.

Проверка финансовой отчетности:

арифметическая и логическая проверка;

проверка преемственности баланса (путем сличения данных по статьям баланса на начало отчетного периода с данными по этим же статьям за текущий период по графе «на конец года»;

проверка данных инвентаризационной комиссии сданными баланса и других отчетов;

проверка сличительных ведомостей по ценностям, принадлежащим другим организациям;

проверка забалансовых счетов и сверка их с данными сличительных ведомостей;

проверка сличительных ведомостей но расчетам и сверка их с данными отчетности;

проверка данных Главной книги и баланса.

Финансовая отчетность организации включает в себя следующее:

Бухгалтерский баланс.

Отчет о доходах и расходах.

Отчет о движении денег.

Отчет об изменениях в собственном капитале.

Информацию об учетной политике организации и пояснительную записку.

Организация должна выбирать и применять учетную политику таким образом, чтобы вся финансовая отчетность соответствовала всем требованиям МСФО. При отсутствии конкретного требования организация должна вырабатывать политику, обеспечивающую предоставление в финансовой отчетности информации, отвечающей следующим качественным характеристикам:

Уместность для пользователей при принятии решений.

Надежность, обеспечивающая достоверное предоставление результатов и финансового положения организации.

' 3. Отражение экономического содержания событий и операций, а не только их юридической формы; нейтральность (объективна в отношении к различным пользователям).