міністерство аграрної політики І ПРОДОВОЛЬСТВА україни

уманський національний університет садівництва

Кафедра фінансів і кредиту

РОБОЧИЙ ЗОШИТ

з виконання практичних завдань з курсу

«Податкова система», «Податки і податкова політика», «Податкова система України»

для студентів економічних спеціальностей

Студента (ки) __________________________

_______________________________________

_______________________________________

Групи _________________________________

Умань – 2013

Методичні вказівки підготували:

- доцент Бечко П.К.;

- к.е.н., викладач – Непочатенко О.А.

Рецензенти:

професор кафедри обліку і аудиту Кучеренко Т.Є.;

перший заступник начальника Уманської ОДПІ Мачуська Л.М.

Методичні вказівки рекомендовані до видання методичною радою факультету економіки і підприємництва протокол № 5 від 10 січня 2013р.

ПЕРЕДМОВА

Податки складна й надзвичайно впливова на всі економічні явища та процеси фінансова категорія. В Україні податки справляються відповідно до Податкового кодексу. Податковий кодекс регулює відносини, що виникають у сфері справляння податків і зборів, зокрема визначає вичерпний перелік податків і зборів, що справляються в Україні та порядок їх адміністрування, платників податків та зборів, їх права та обов’язки, компетенцію контролюючих органів, повноваження і обов’язки їх посадових осіб під час здійснення податкового контролю, а також відповідальність за порушення податкового законодавства.

Податки - обов'язковий елемент економічної системи держави незалежно від того, яку модель економічного розвитку вона вибирає, які політичні сили перебувають при владі. Відсутність податків паралізує фінансову систему держави в цілому, робить її недієздатною і в кінцевому підсумку — позбавленою будь-якого сенсу.

Податкова система виникла і розвивалася разом з державою. Оскільки держава не могла забезпечити ефективне виконання своїх функцій без відповідної системи надходжень, виникла потреба у створенні основного джерела наповнення казни або бюджету держави. Цим основним елементом і в далекому минулому, і на даний час є податки.

Податки – найвпливовіший інструмент регулювання економіки, основа доходів держави, що складає від 85 до 92% у загальній сукупності надходжень.

Податкова політика – це діяльність держави у сфері встановлення і оптимізації акумулювання податків. Формування податкової політики має на меті стабілізацію податкової системи; застосування однакового податкового тягаря для різних груп платників податків залежно від рівня їхніх доходів; оптимізацію рівня оподаткування з метою стимулювання розвитку підприємництва та забезпечення надходження до бюджету коштів, необхідних для задоволення потреб держави і виконання нею своїх функцій.

За економічним змістом податки — це обов’язковий , безумовний платіж до відповідного бюджету , що справляється з платників податку відповідно до Податкового кодексу. Податки характеризують фінансові відносини між державою і платниками податків з приводу відчуження частини зновуствореної вартості з метою формування централізованих фондів грошових ресурсів, необхідних для виконання державою своїх функцій.

Податки не єдина форма акумуляції грошових коштів бюджетом та іншими державними фондами. Існують ще обов'язкові платежі, яким притаманні риси податків.

Відповідно до Податкового кодексу України з 2011 року зменшено кількість податків. Замість 29 загальнодержавних та 14 місцевих податків і зборів справляється 18 загальнодержавних та 5 місцевих податків і зборів. Зміни в кількості податків є кардинальними, оскільки сприяють зменшенню податкового тягаря на юридичних та фізичних осіб, що дає змогу збільшити наповнення до бюджетів всіх рівнів податками і зборами.

Відповідно до Податкового кодексу України платники податків і зборів отримали більше прав і водночас і обов’язків щодо справляння податків. Важливими обов’язками платників податків є: реєстрація в контролюючих органах у порядку, встановленому законодавством України, ведення податкового та бухгалтерського обліку, складання звітності.

Дотримання цих вимог унеможливлює ухилення та мінімізацію податкових зобов’язань, сприяє наповненню бюджетів всіх рівнів.

Методичними розробками передбачено завдання для практичних робіт з вивчення податків та зборів, передбачений Податковим кодексом України.

Методичні вказівки діляться на два блоки: оподаткування юридичних осіб за загальною системою оподаткування та застосування спеціальних режимів оподаткування – сільськогосподарські товаровиробники.

Для вирішення завдань необхідно використовувати додатки в яких наведені ставки податків та зборів.

Завдання 1. Оподаткування юридичних осіб.

На підставі наведених даних обчислити податок на додану вартість по ВАТ «Уманський зерновий склад » Наведені операції в гривнях ( податок на додану вартість в тому числі).

№ пп. |

Зміст операції |

Сума ,грн |

1. |

Відвантажено фірмі «Черкаси ЛТД»: |

|

|

- овес |

36920 |

|

гречка |

23620 |

|

- кукурудза |

23610 |

|

- зерно пшениці озимої |

127890 |

|

- ячмінь |

63520 |

2. |

Реалізовано на експорт в Польщу: |

|

|

гречка |

104500 |

|

- кукурудза |

66310 |

|

- зерно пшениці озимої |

394000 |

|

- ячмінь |

871000 |

|

- овес |

76200 |

|

За відвантажені товари кошти надійшли на поточні рахунки в банку |

|

3. |

Взамін реалізованої гречки ( операція 2) отримано скраплений газ, який пройшов процедуру розмитнення |

1252000 |

3а |

Митна вартість одного л скрапленого газу при розмитненні складає, грн |

4,50 |

4. |

Отримано від ТОВ«Сигнаївка» насіння соняшнику (підприємство є платником ФСП) |

126350 |

5. |

Придбано зерносушильну машину |

520100 |

6. |

Реалізовані послуги щодо зберігання зерна ( кошти отримані на поточний рахунок в банку) |

93450 |

7. |

Реалізовано по бартеру ТОВ «Мельники» насіння багаторічних трав |

152400 |

8. |

Придбано машини для миття посуду для їдальні підприємства |

24500 |

9. |

Реалізовано СТОВ «Бурти » мука пшенична 1 ґатунку ( кошти на поточний рахунок не надійшли) |

|

|

- фактична собівартість |

52100 |

|

- звичайна ціна |

56850 |

10. |

Реалізовано в Польщу фірма «Краків», дол.. США |

|

|

- зерно пшениці озимої |

66200 |

|

- ячмінь |

34520 |

|

- овес |

14320 |

|

гречка |

6940 |

|

- кукурудза |

22000 |

10 а |

Курс іноземної валюти відносно національної на день перетину товаром митного кордону України |

7,99 |

11. |

Отримана валютна виручка на валютні рахунки |

|

|

- зерно пшениці озимої |

46200 |

|

- ячмінь |

32100 |

|

- овес |

14520 |

|

гречка |

7210 |

|

- кукурудза |

13500 |

|

Курс іноземної валюти відносно національної на день отримання валютної виручки |

8,15 |

12. |

Реалізовано валюту через ВАТ «Ощадний банк » м. Черкаси (у відсотках до отриманої) |

65 |

13. |

Курс іноземної валюти відносно національної на день складання декларації з оподаткування прибутку підприємства |

8,25 |

14. |

Реалізовано пов’язаній особі «Черкаський тепличний комбінат» гречка |

|

|

- за фактичною собівартістю |

54200 |

|

- звичайна ціна |

56210 |

15. |

Реалізовано пов’язаній особі «Черкаський тепличний комбінат» мука пшенична вищий ґатунок ( кошти на поточний рахунок надійшли) |

|

|

- за фактичною собівартістю |

16300 |

|

- звичайна ціна |

13200 |

16. |

Реалізовано ВАТ «Черкаський тепличний комбінат» складське приміщення(виручка за реалізований об’єкт надійшла на поточний рахунок) |

|

|

- первісна вартість |

1952100 |

|

- ступінь зносу, % |

22 |

|

- оціночна вартість |

2000100 |

17. |

Отримано аванс від Черкаського ВАТ «Капролоктан» за: |

|

|

- зерно пшениці озимої |

69500 |

|

- ячмінь |

32100 |

|

- овес |

46820 |

|

гречка |

126300 |

|

- кукурудза |

35200 |

18. |

Отримано аванс від СТОВ «Мельники за:» |

|

|

- мука кукурудзяна |

21400 |

|

- мука пшенична |

24510 |

|

- комбікорм |

25780 |

19. |

Перераховано аванс Черкаській нафтобазі за: |

|

|

- бензин А-76 |

17520 |

|

- бензин А-80 |

11200 |

|

- бензин А-92 |

8950 |

|

- бензин А-95 |

12360 |

20. |

Отримано від ПП «Дмитрук» , що оподатковується за спрощеною системою є платником ПДВ електротовари (розрахунки проведені через банк) |

26740 |

21. |

Видано в рахунок оплати працівникам підприємства : |

|

|

- зерно пшениці озимої |

13620 |

|

- ячмінь |

17520 |

|

- овес |

1650 |

|

гречка |

46900 |

|

- кукурудза |

26520 |

22. |

Відповідно до рішення ВАТ списано зерносушильну машину: |

|

|

- первісна вартість |

88700 |

|

- ступінь зносу |

14 |

23. |

Відповідно до рішення ВАТ ліквідовано зернотік, що перебував в аварійному стані |

|

|

- первісна вартість |

892100 |

|

- ступінь зносу |

89 |

|

- затрати з ліквідації |

13520 |

|

- отримані матеріали в результаті ліквідації |

16520 |

24. |

Реалізовані матеріали, отримані від ліквідації АФ «Нива» (розрахунки проведені через поточний рахунок) |

|

|

- облікова вартість |

16520 |

|

- націнка, % |

10 |

25. |

Перераховано аванс Черкаси метрологія за ремонт приборів |

16980 |

26. |

Отримано рахунок ВАТ Черкасителеком за міжміські переговори(розрахунки проведені через поточний рахунок) |

5410 |

|

- віднесена вартість переговорів на фізичні особи, що використовували їх в особистих цілях |

832 |

27. |

Придбані та списані на виробництво матеріали при наявності податкової накладної (розрахунки проведені через поточний рахунок) |

|

|

- паливо |

47500 |

|

- сировина і матеріали |

79600 |

|

- допоміжні матеріали |

45400 |

|

- комплектуючі вироби |

48450 |

|

- матеріали сільськогосподарського призначення |

68690 |

|

- малоцінні та швидкозношувані предмети |

24100 |

|

- насіння |

85200 |

|

- будівельні матеріали для потреб капітального будівництва |

132400 |

|

- запасні частини |

36500 |

|

- запасні частини для поліпшення основних засобів |

10450 |

|

- товари для подальшої реалізації через торгові точки підприємства(неоплачені ) |

25410 |

|

- сільгосппродукція |

365400 |

28. |

В ході інвентаризації виявлена нестача комбікорму, кг (матеріально – відповідальна особа встановлена, нестача покрита) |

5006 |

|

- природній убуток, у відсотках |

6,8 |

|

- облікова ціна , грн. за 1 кг |

1,14 |

|

- рівень інфляції за період від придбання (виготовлення) комбікорму до виявлення нестачі, % |

6,1 |

|

- коефіцієнт, який застосовується при індексації нестачі, рази |

1,6 |

29. |

Надані послуги зі зберігання зерна (акт складено, на підставі якого підтверджено виконання робіт ) |

215630 |

30. |

Отримана передоплата за послуги зі зберігання зерна |

265410 |

31. |

Отримано від ВАТ «Ощадбанк» м. Черкаси за зберігання коштів на депозитних рахунках |

18750 |

32. |

Отримано від Черкаського відділення ВАТ «Хліб України» безповоротну фінансову допомогу |

195900 |

33. |

В результаті пожежі знищено склад нафтопродуктів |

|

|

- балансова вартість |

525900 |

|

- ступінь зносу, % |

85 |

|

Отримано страхове відшкодування від Черкаського відділення страхової компанії «Оранта » за залишковою вартістю |

? |

34. |

Ввезена та розмитнена із Росії зерносушильна техніка (розрахунки проведені через банк ЄВРО) |

45020 |

|

- ввізне мито у % до вартості основних засобів |

25 |

|

- витрати на доставку, грн. |

15250 |

|

- курс ЄВРО на день перетину товаром митного кордону України відповідно до національної валюти, грн./ Євро |

11,20 |

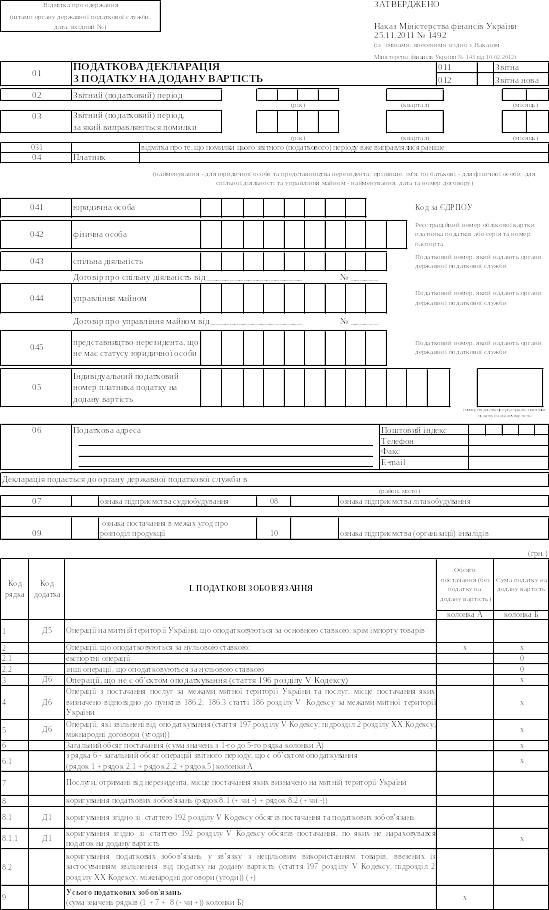

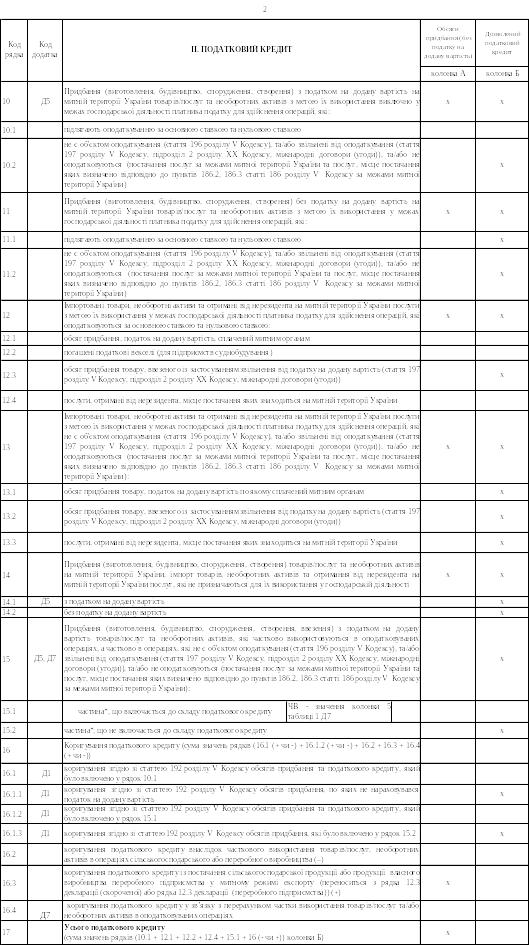

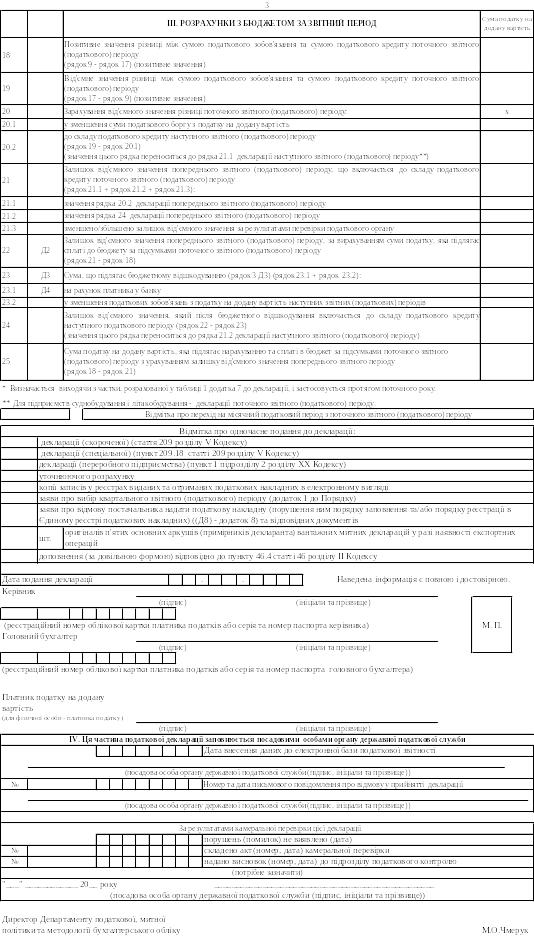

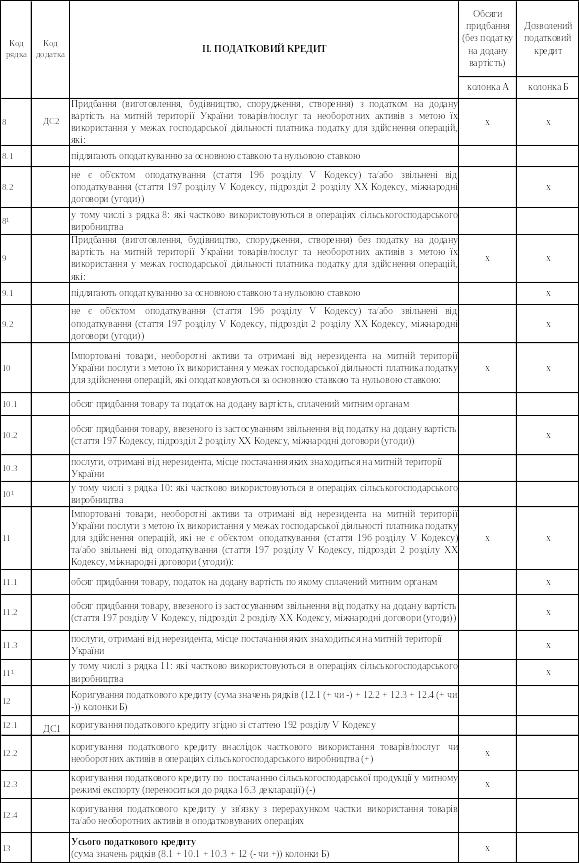

Завдання. На підставі операцій 1-34 заповнити декларацію з податку на додану вартість (повну)

Завдання 2. Спеціальні режими оподаткування. Оподаткування сільськогосподарських товаровиробників

На підставі даних таблиці розрахувати податок на додану вартість та заповнити податкові декларації.

№ пп. |

Зміст операції |

Сума, грн |

|

Податок на додану вартість сільське господарство ( одиниця виміру грн. всі суми з реалізації та придбання наведені з ПДВ) |

|

1. |

Реалізовано на Уманський елеватор за гроші: |

152360 |

|

- зерно озимої пшениці |

52310 |

|

- ячмінь |

89210 |

|

- овес |

25100 |

|

- гречка |

15400 |

2. |

Реалізовано молоко на Тальнівський молокозавод |

42320 |

3. |

Реалізовано худобу ВРХ живою масою на Черкаський м’ясокомбінат: |

|

|

- за собівартістю |

56840 |

|

- за звичайною ціною |

65210 |

4. |

Реалізовано свині живою масою на Черкаський м’ясокомбінат: |

|

|

- за собівартістю |

35800 |

|

- за звичайною ціною |

31500 |

5. |

Відвантажені Тепличному комбінату м. Умань: |

|

|

- цегла будівельна |

10500 |

|

- шифер |

4500 |

|

- цемент |

4200 |

|

- мінеральні добрива |

8540 |

|

- насіння овочевих культур |

26300 |

|

- цукор |

19500 |

6. |

Придбано в Агрохолдингу м. Києва комбайн «Джон Дір » |

652400 |

7. |

Придбані мінельн7і добрива в Уманському ВАТ «Сільгоспхімія» |

45610 |

8. |

Реалізовано Катеринопільському консервному заводу олію власного виробництва |

45200 |

9. |

Реалізовано ТОВ «Громи » нафтопродукти |

520 |

10. |

Отримано аванс від Уманського тепличного комбінату за органічні добрива |

31250 |

11. |

Отримано аванс від Уманського елеватора за зерно пшениці |

125690 |

12. |

Оприбутковано від Уманьагропостач: |

|

|

- бензин марки А-76 |

32100 |

|

- дизпаливо |

89620 |

|

- мастильні матеріали |

8750 |

13. |

Оприбутковані від Уманьнафта паливо та мастильні матеріали (податкова накладна відсутня) |

12500 |

14. |

Оприбутковані на склад товари для реалізації через магазин підприємства |

19600 |

|

- реалізовано товар за готівку (у % від вартості товару разом з націнкою) |

21 |

15. |

Закуплені від ВААТ «Умань Торговий дім: |

|

|

- колісні трактори |

321200 |

|

- відеомагнітофон для виробничої діяльності |

16200 |

16. |

Переведено відеомагнітофон з виробничих іу невиробничі основні фонди |

16200 |

17. |

Реалізовано на експорт за валюту зерно соняшнику |

392500 |

18. |

Реалізовано на експорт зерно пшениці озимої |

350200 |

|

Взамін реалізованої озимої пшениці отримано нафтопродукти |

350200 |

|

Загальний обсяг реалізованої озимої пшениці за звітний податковий період |

1352100 |

|

Сума придбаних матеріальних витрат за якими отримано податковий кредит отриманий для вирощування озимої пшениці |

452625 |

19. |

Придбано з Росії нафтопродукти |

152000 |

20. |

Реалізовано в рахунок оплати праці працівникам підприємства: |

|

|

- зерно кукурудзи за собівартістю |

46800 |

|

- звичайна ціна реалізації кукурудзи |

52600 |

21. |

Отримано аванс від Уманьфермаш за зерно гречки |

326200 |

22. |

Реалізовано фірмі «Шанс» трактор колісний ЮМЗ – 6 лс |

|

|

- первісна вартість |

220400 |

|

- ступінь зносу,% |

26 |

|

- вартість реалізації |

165200 |

23. |

Реалізовано Агрохолдингові компанії м. Черкаси зерносховище |

1252600 |

|

- ступінь зносу,% |

29 |

|

- оціночна вартість |

780260 |

24. |

Безоплатно передано Уманській школі – інтернату мед ( установа має статус неприбуткової) |

1300 |

25. |

За рішенням правління товариства списано нафтосховище |

|

|

- балансова вартість |

225000 |

|

- ступінь зносу,% |

89 |

|

- затрати по ліквідації |

14500 |

|

- отримано матеріали від ліквідації |

5860 |

26. |

Реалізовані послуги: |

|

|

- тракторні |

16200 |

|

- автомобільні |

8700 |

|

- гужові |

1540 |

27. |

В результаті інвентаризації виявлена нестача бензину А – 92, кількість літрів |

1565 |

|

- нестача палива в межах норм природного убутку, у % до загальної нестачі |

7,2 |

|

- облікова ціна 1 л бензину |

8,05 |

|

- середньомісячний розмір інфляції, визначений Міністерством статистики , % |

2,6 |

|

- коефіцієнт, що застосовується при визначенні бази оподаткування ПДВ |

2,0 |

28. |

Придбано у різних постачальників та підрядчиків ( податкова накладна є в наявності ) |

|

|

- корми |

88500 |

|

- насіння |

85650 |

|

- мінеральні добрива |

38700 |

|

- паливо та мастильні матеріали |

13600 |

|

- запасні частини |

11450 |

|

- паливо та мастильні матеріали для легкового автомобіля |

1200 |

|

- запасні частини для легкового автомобіля |

985 |

|

- молодняк ВРХ |

41200 |

|

- молодняк свиней |

25600 |

|

- малоцінні та швидкозношувані предмети |

16500 |

|

- товар для подальшої реалізації через торгову мережу підприємства |

89500 |

29. |

Придбані матеріальні цінності та послуги без податкової накладної : |

|

|

- канцтовари |

216 |

|

- квитки на автоперевезення |

1985 |

|

- квитанції на проживання в готелях |

980 |

|

- паливо та мастильні матеріали придбані в одного постачальника за готівку за день |

9950 |

|

- бланки податкової звітності |

85 |

30. |

Отримано рахунок від Уманьтелеком за міжміські переговори |

2900 |

|

- віднесена вартість переговорів за рахунок осіб, що використовували зв'язок в особистих цілях |

220 |

31. |

Перераховано аванси за: |

|

|

- паливо та мастильні матеріалі Черкаській нафтобазі |

29600 |

|

- ТОВ «Гереженівка» за насіння ріпаку |

89500 |

|

- продбаза м. Кіровоград за малоцінні та швидкозношувані предмети |

12500 |

|

- Бершадський птахо комбінат за молодняк курей |

31200 |

|

- Черкаському авторемонтному підприємству за ремонт тракторів |

16800 |

32. |

Відвантажені тепличному комбінату міста Умань (операція 5) цемент повернений на суму |

3900 |

33. |

Отриманий і оприбуткований колісний трактор ЮМЗ (операція 22) в поточному періоді відпрацював на будівництві житлового будинку і загальна вартість виручки склала |

8950 |

34. |

Отримано матеріальні цінності які використовуються всіма галузями сільськогосподарського виробництва: |

|

|

- бензин марки А-76 |

18900 |

|

- моторне масло |

9300 |

|

- дизпаливо |

36800 |

|

Примітка: за поточний період витрати виробництва по дебету рахунків склав: |

|

|

- рослинництво |

459800 |

|

- тваринництво |

206710 |

|

- інші виробництва |

166310 |

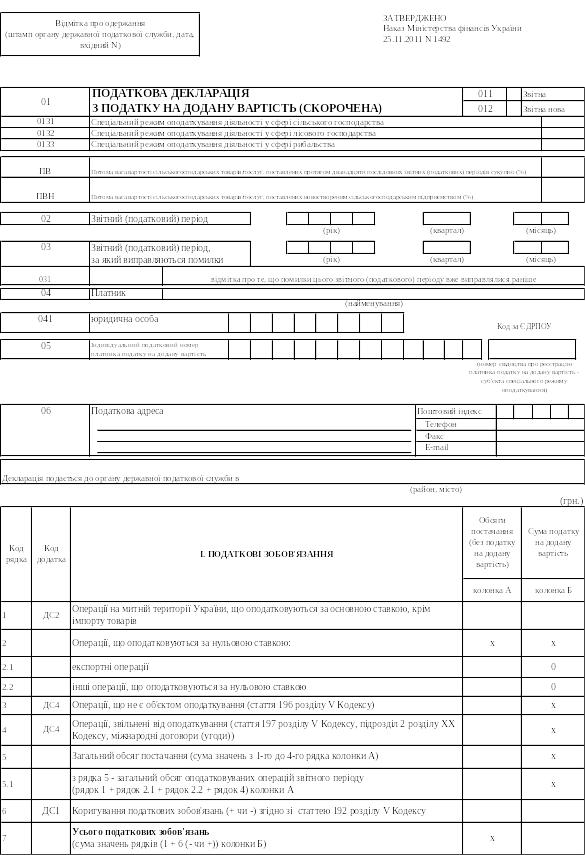

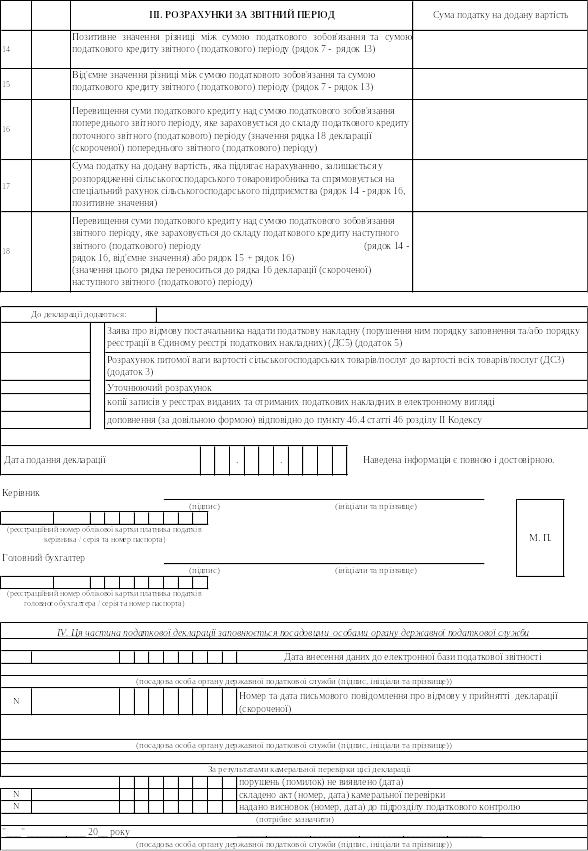

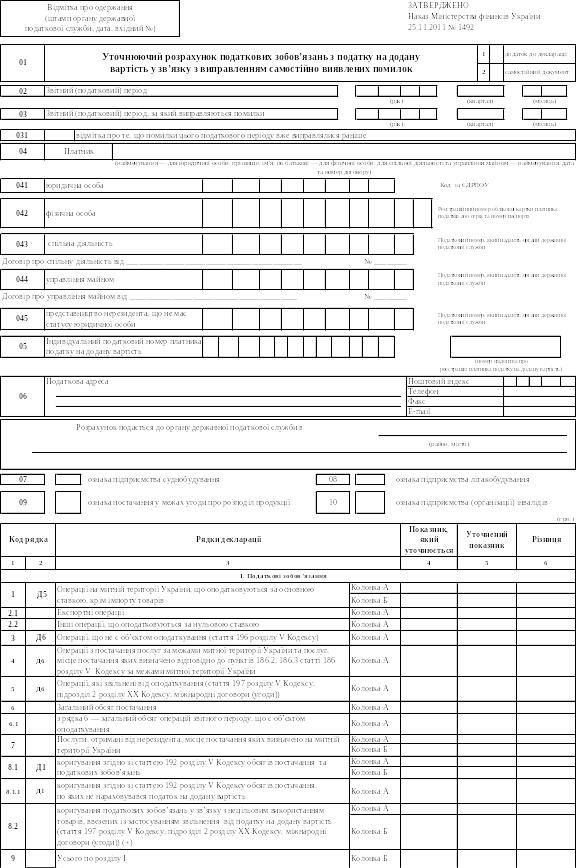

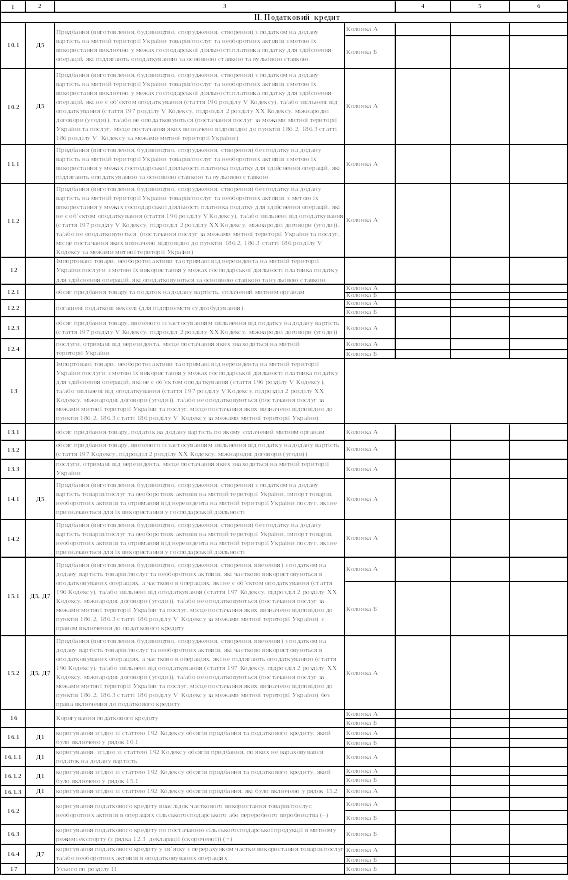

На підставі операцій 1-34 заповнити декларацію з ПДВ (скорочена), декларацію з ПДВ (повну), розрахунок коригування сум ПДВ та уточнюючу декларацію з податку на додану вартість.

Додаток до податкової декларації з податку на додану вартість (скороченої)

Розрахунок коригування сум ПДВ до податкової декларації з податку на додану вартість (скороченої) за __________________________

Подається платником при заповненні рядків 8 та 16 податкової декларації з податку на додану вартість (скороченої)

грн.

грн.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Завдання 3. На підставі наведених нижче даних розрахувати частку доходу від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальній сумі виторгу від реалізації підприємства за попередній звітний (податковий) рік.

Реалізація сільськогосподарської продукції господарств Уманського району за попередній рік, тис. грн.

№№ пп |

Види реалізованої продукції за попередній рік, тис.грн. |

ТОВ АФ „Базис” с.Кочубіївка |

ПСП „Дмитрушки”, с.Дмитрушки |

ТОВ „Родниківка”, с.Родниківка |

Агрофірма „Ліга” с.Антонівка |

ТОВ „Дубова” с.Вільшанка |

Агрофірма „Добро” с.Доброводи |

ТОВ „Дружба” с.Острівець |

ТОВ „Агроальянс” с.Піківець |

ДП агрофірма „Байс-Агро” с.Гродзево |

ТОВ „Прометей” с.Аполянка |

|||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

1. |

Пшениця |

148,2 |

68,3 |

62,5 |

126,8 |

245,6 |

96,4 |

58,4 |

45,2 |

182,3 |

148,2 |

|||

2. |

Кукурудза |

132,5 |

25,4 |

128,3 |

57,6 |

365,4 |

146,2 |

82,4 |

43,8 |

218,3 |

328,1 |

|||

3. |

Ячмінь |

47,4 |

69,2 |

- |

65,2 |

25,5 |

92,6 |

35,7 |

- |

589,3 |

64,3 |

|||

4. |

Горох |

116,3 |

13,5 |

140,5 |

41,8 |

13,2 |

152,2 |

10,8 |

52,9 |

16,3 |

33,7 |

|||

5. |

Овес |

18,8 |

22,5 |

- |

12,2 |

16,2 |

25,4 |

4,6 |

- |

19,6 |

18,6 |

|||

6. |

Соняшник |

152,3 |

136,6 |

58,9 |

113,2 |

200,8 |

135,2 |

28,9 |

456,2 |

224,1 |

254,1 |

|||

7. |

Картопля |

56,5 |

42,8 |

95,1 |

- |

12,8 |

31,2 |

- |

- |

18,3 |

42,7 |

|||

8. |

Цукрові буряки |

300,8 |

168,9 |

118,5 |

34,9 |

218,2 |

198,5 |

125,6 |

82,3 |

145,8 |

300,5 |

|||

9. |

Овочі відкритого ґрунту |

56,2 |

42,1 |

56,8 |

- |

- |

22,6 |

- |

- |

18,6 |

23,7 |

|||

10. |

Овочі закритого ґрунту |

41,2 |

12,1 |

25,4 |

- |

- |

- |

2,8 |

- |

4,1 |

5,4 |

|||

11. |

Баштанні (кавуни, дині) |

8,2 |

3,2 |

5,9 |

4,3 |

- |

- |

- |

12,2 |

1,8 |

- |

|||

12. |

Плоди зерняткові |

18,5 |

12,8 |

16,5 |

3,9 |

- |

- |

- |

- |

1,4 |

8,4 |

|||

13. |

Плоди кісточкові |

10,4 |

5,6 |

12,1 |

1,9 |

- |

- |

- |

- |

2,2 |

3,2 |

|||

14. |

Інша продукція рослинництва |

0,5 |

1,9 |

2,8 |

0,3 |

2,4 |

4,3 |

0,3 |

- |

0,7 |

1,6 |

|||

15. |

Продано на м’ясо в живій масі: |

|

|

|

|

|

|

|

|

|

|

|||

|

- ВРХ |

114,2 |

256,2 |

40,8 |

50,6 |

13,8 |

120,8 |

105,5 |

126,6 |

131,1 |

128,6 |

|||

|

- Свині |

105,3 |

88,2 |

141,1 |

88,2 |

14,5 |

102,1 |

56,8 |

22,4 |

160,8 |

142,7 |

|||

|

- Вівці |

36,6 |

36,2 |

- |

25,4 |

- |

- |

11,4 |

- |

18,4 |

- |

|||

|

- Птиця різна |

32,8 |

22,4 |

14,9 |

11,8 |

12,1 |

5,4 |

- |

- |

13,6 |

23,1 |

|||

|

- Коні |

3,8 |

5,1 |

- |

- |

3,4 |

- |

- |

- |

4,2 |

- |

|||

16. |

Продано на плем’я в живій масі: |

|

|

|

|

|

|

|

|

|

|

|||

|

- ВРХ |

50,8 |

60,2 |

- |

- |

- |

47,6 |

- |

25,2 |

36,7 |

10,4 |

|||

|

- Свині |

28,4 |

36,2 |

- |

- |

- |

15,2 |

- |

34,4 |

28,9 |

32,5 |

|||

|

- Вівці і кози |

12,8 |

6,5 |

- |

- |

- |

- |

4,2 |

- |

3,8 |

- |

|||

17. |

Вовна |

32,1 |

28,2 |

- |

19,5 |

- |

- |

4,8 |

- |

15,4 |

- |

|||

18. |

Яйця |

11,9 |

6,2 |

3,8 |

2,5 |

4,2 |

0,9 |

- |

- |

5,6 |

8,4 |

|||

19. |

Мед |

4,5 |

1,7 |

12,1 |

3,2 |

16,4 |

25,9 |

28,2 |

- |

8,5 |

12,5 |

|||

20. |

Риба ставкова |

6,5 |

8,1 |

13,6 |

1,8 |

3,3 |

14,5 |

- |

- |

5,2 |

5,6 |

|||

21. |

Молоко цільне |

56,8 |

69,9 |

32,1 |

5,6 |

8,5 |

62,1 |

48,5 |

- |

28,9 |

30,6 |

|||

22. |

Промислова продукція: |

|

|

|

|

|

|

|

|

|

|

|||

|

- Молоко,яке пройшло промислову переробку |

21,2 |

3,9 |

4,8 |

15,1 |

- |

26,8 |

3,3 |

13,3 |

9,5 |

22,6 |

|||

|

- М’ясо, одержане від забою худоби |

8,2 |

4,9 |

3,6 |

13,8 |

- |

31,2 |

4,8 |

5,2 |

14,6 |

17,4 |

|||

23. |

Реалізовано послуг на сторону: |

|

|

|

|

|

|

|

|

|

|

|||

|

- автомобільних |

4,5 |

3,6 |

1,4 |

15,4 |

1,2 |

14,8 |

5,1 |

3,2 |

5,8 |

7,7 |

|||

|

- тракторних |

5,8 |

8,9 |

1,8 |

1,8 |

18,9 |

1,3 |

2,9 |

5,8 |

- |

12,4 |

|||

|

- гужових |

2,1 |

5,4 |

5,1 |

14,9 |

0,8 |

13,9 |

3,1 |

4,2 |

4,5 |

- |

|||

24. |

Реалізація товарно-матеріальних цінностей |

|

|

|

|

|

|

|

|

|

|

|||

- цукор |

84,5 |

56,2 |

68,2 |

105,8 |

14,5 |

282,6 |

251,1 |

115,6 |

129,9 |

147,4 |

||||

- вапно |

3,3 |

- |

- |

- |

9,4 |

36,6 |

18,4 |

52,4 |

13,2 |

- |

||||

- ліс |

14,5 |

3,8 |

108,8 |

10,6 |

- |

48,8 |

146,6 |

111,1 |

118,8 |

52,0 |

||||

- дошка обрізна (товар) |

8,8 |

15,3 |

68,2 |

13,8 |

- |

- |

12,4 |

14,8 |

43,8 |

71,2 |

||||

- вікна (товар) |

12,5 |

5,6 |

12,2 |

35,8 |

- |

15,2 |

44,2 |

3,6 |

56,6 |

12,4 |

||||

- двері (товар) |

2,5 |

1,8 |

4,6 |

21,5 |

- |

2,3 |

8,6 |

1,4 |

2,3 |

5,6 |

||||

- бензин |

22,5 |

13,8 |

25,2 |

12,6 |

2,1 |

5,4 |

9,5 |

12,2 |

18,9 |

12,1 |

||||

- дизпаливо |

13,5 |

3,8 |

5,1 |

32,2 |

1,8 |

12,8 |

36,6 |

8,8 |

13,8 |

18,6 |

||||

- автомобілі грузові |

- |

34,6 |

18,2 |

154,6 |

- |

- |

10,5 |

- |

141,1 |

23,7 |

||||

- автомобілі легкові |

- |

18,2 |

15,4 |

12,1 |

- |

5,2 |

31,1 |

8,4 |

15,9 |

16,1 |

||||

- авто резина |

2,1 |

12,8 |

5,1 |

3,2 |

1,8 |

1,8 |

3,9 |

5,2 |

6,4 |

4,8 |

||||

- мінеральні добрива |

- |

3,2 |

28,9 |

18,4 |

3,3 |

25,2 |

15,4 |

152,4 |

8,2 |

12,2 |

||||

- отрутохімікати |

- |

4,6 |

2,8 |

10,3 |

12,5 |

34,4 |

2,8 |

245,8 |

8,3 |

2,5 |

||||

- плівка поліетиленова |

1,4 |

0,2 |

8,3 |

2,5 |

7,2 |

1,3 |

5,6 |

6,8 |

5,4 |

1,4 |

||||

- борони |

1,2 |

- |

2,0 |

3,5 |

- |

- |

- |

- |

0,8 |

- |

||||

- культиватор |

8,4 |

4,5 |

3,0 |

1,5 |

- |

- |

- |

- |

15,7 |

7,3 |

||||

- приміщення складу |

129,5 |

118,5 |

- |

- |

5,8 |

56,6 |

- |

- |

52,4 |

48,2 |

||||

- бензозаправка |

5,9 |

8,6 |

36,8 |

- |

- |

- |

- |

- |

45,2 |

32,1 |

||||

- екскаватор |

- |

- |

13,9 |

16,5 |

- |

- |

- |

3,9 |

29,9 |

5,2 |

||||

- пилорама |

50,8 |

- |

26,5 |

31,3 |

10,8 |

14,8 |

- |

- |

25,8 |

10,4 |

||||

ВСЬОГО |

? |

? |

? |

? |

? |

? |

? |

? |

? |

? |

||||

Таблиця 3

Грошова оцінка земель сільськогосподарського призначення підприємств Уманського району

№ п/п. |

Назва сільської ради |

Грошова оцінка 1 га сільськогосподарських угідь станом на 01.07.1995 року |

|||

Рілля |

Сіножаті |

Пасовища |

Багаторічні насадження |

||

1. |

Антонівська |

4711,0 |

862,0 |

875,0 |

6179,0 |

2. |

Аполянська |

5037,0 |

862,0 |

1040,0 |

6146,0 |

3. |

Бабанська |

4773,0 |

2690,0 |

998,0 |

3957,0 |

4. |

Берестівецька |

4538,0 |

875,0 |

833,0 |

2822,0 |

5. |

Вільшанослобідська |

4719,0 |

862,0 |

862,0 |

- |

6. |

Вільшанська |

4719,0 |

862,0 |

862,0 |

5429,0 |

7. |

Гереженівська |

4183,0 |

1081,0 |

825,0 |

- |

8. |

Городецька |

4467,0 |

1250,0 |

1027,0 |

5165,0 |

9. |

Городницька |

5070,0 |

1056,0 |

1085,0 |

5482,0 |

10. |

Гродзівська |

4686,0 |

1287,0 |

862,0 |

6155,0 |

11. |

Громівська |

3803,0 |

862,0 |

821,0 |

4415,0 |

12. |

Дмитрушківська |

4109,0 |

2603,11 |

825,0 |

2615,0 |

13. |

Доброводівська |

4925,0 |

862,0 |

883,0 |

4694,0 |

14. |

Дубівська |

4719,0 |

- |

862,0 |

5429,0 |

15. |

Затишанська |

4901,0 |

- |

870,0 |

- |

16. |

Іванівська |

4934,0 |

862,0 |

916,0 |

5915,0 |

17. |

Колодистенська |

4764,0 |

895,0 |

903,0 |

4104,0 |

18. |

Коржівська |

4604,0 |

1064,0 |

887,0 |

4971,0 |

19. |

Коржовокутська |

4719,0 |

1064,0 |

862,0 |

- |

20. |

Коржовослобідська |

4942,0 |

891,0 |

846,0 |

5152,0 |

21. |

Косенівська |

4703,0 |

1106,0 |

792,0 |

- |

22. |

Кочержинська |

3630,0 |

1019,0 |

833,0 |

35727,0 |

23. |

Кочубіївська |

5024,0 |

- |

1002,0 |

- |

24. |

Краснопільська |

5090,0 |

1349,0 |

899,0 |

- |

25. |

Ладижинська |

4822,0 |

941,0 |

912,0 |

6183,0 |

26. |

Максимівська |

4942,0 |

- |

986,0 |

6810,0 |

27. |

Оксанинська |

4983,0 |

870,0 |

842,0 |

5387,0 |

28. |

Острівецька |

4381,0 |

982,0 |

821,0 |

5086,0 |

29. |

Паланська |

3185,0 |

862,0 |

817,0 |

34540,0 |

30. |

Піківецька |

4183,0 |

1081,0 |

825,0 |

- |

31. |

Полянецька |

3246,0 |

862,0 |

796,0 |

- |

32. |

Посухівська |

4888,0 |

862,0 |

842,0 |

5676,0 |

33. |

Пугачівська |

4797,0 |

- |

796,0 |

4323,0 |

34. |

Рижавська |

4282,0 |

- |

800,0 |

4876,0 |

35. |

Рогівська |

4670,0 |

1287,0 |

953,0 |

5088,0 |

36. |

Родниківська |

4694,0 |

949,0 |

837,0 |

33202,0 |

37. |

Ропотуська |

4414,0 |

862,0 |

788,0 |

4415,0 |

38. |

Свинарська |

4769,0 |

2690,0 |

998,0 |

3956,0 |

39. |

Старобабанівська |

3572,0 |

862,0 |

784,0 |

1365,0 |

40. |

Собківська |

3812,0 |

862,0 |

821,0 |

2632,0 |

41. |

Степківська |

4455,0 |

- |

916,0 |

- |

42. |

Сушківська |

4700,0 |

899,0 |

928,0 |

4467,0 |

43. |

Танська |

4665,0 |

862,0 |

796,0 |

2388,0 |

44. |

Текучанська |

4942,0 |

891,0 |

846,0 |

5152,0 |

45. |

Томашівська |

4529,0 |

2236,0 |

953,0 |

6039,0 |

46. |

Фурманська |

4393,0 |

862,0 |

792,0 |

2661,0 |

47. |

Черповодівська |

4476,0 |

1126,0 |

928,0 |

5396,0 |

48. |

Шаринська |

4414,0 |

862,0 |

792,0 |

- |

49. |

Юрківська |

4637,0 |

- |

784,0 |

6010,0 |

50. |

Ятранівська |

4752,0 |

899,0 |

854,0 |

- |

|

По району |

4595,0 |

1040,0 |

870,0 |

23238,0 |

|

По області |

4727,0 |

2196,0 |

915,0 |

12763,0 |

Таблиця 4