4. Ревізія структури та розміру витрат і собівартості незавершеного виробництва, готової та реалізованої продукції (робіт, послуг)

Для правильного визначення виробничої собівартості виготовленої продукції необхідний облік незавершеного виробництва, тому що усі витрати, віднесені на дебет рахунку 23 «Виробництво», повинні бути розподілені на:

- витрати готової продукції;

- витрати на продукцію часткової готовності, яка не пройшла всіх операцій виготовлення.

Прийнято вважати, що продукція, що не пройшла всіх стадій обробки і не прийнята відділом технічного контролю, а також незакінчені роботи, послуги, не прийняті замовниками, називаються незавершеним виробництвом, а витрати, що відносяться до них, — витратами незавершеного виробництва.

Перевірку незавершеного виробництва ревізору рекомендується починати з аналізу результатів інвентаризації його залишків, інвентаризаційних описів, актів і протоколів. Якщо відповідних матеріалів немає, то ревізору варто організувати таку інвентаризацію силами самих працівників підприємства, що перевіряється. Головними цілями інвентаризації, крім визначення фактичної наявності напівфабрикатів, обробку яких не завершено, і готової продукції, є перевірка правильності розподілу суми витрат по видах продукції, даних обліку руху напівфабрикатів і деталей, і виявлення фактичної комплектності незавершеного виробництва (заділів). З практики роботи відомі випадки, коли в незавершене виробництво включалися матеріали, обробку яких не почато, покупні напівфабрикати, а також остаточно забраковані і невраховані вироби.

Незавершене виробництво можна оцінювати за фактичною собівартістю стосовно оцінки готової продукції, за плановою (нормативною) собівартістю, у розмірі прямих витрат.

У масовому і серійному виробництвах залишки незавершеного виробництва оцінюють не за фактичною, а за нормативною чи плановою виробничою собівартістю (практично за чинними нормами витрат). У них допускається оцінювати залишки за собівартістю навіть по прямих статтях витрат, з віднесенням усіх непрямих витрат, що залишилися, на собівартість готової продукції, виконаних робіт чи наданих послуг. У прямі витрати тут можна включити тільки вартість сировини, матеріалів і напівфабрикатів.

У виробництвах з коротким технологічним циклом оцінку незавершеного виробництва ведуть в розмірі прямих витрат ( за вартістю матеріалів, сировини і напівфабрикатів, що знаходяться в переробці).

Хоча рішення про застосування того чи іншого способу оцінки залишків приймає саме підприємство, ревізор повинен дослідити, наскільки ретельно були враховані: розміри цих залишків і їхня питома вага у витратах виробництва, стабільність залишків по звітних періодах, структура витрат на виробництво, можливості достовірного визначення залишків незавершеного виробництва й інше.

Для обліку основних витрат на виробництво в Плані рахунків призначено такі рахунки: 23 «Виробництво» і 91 «Загальновиробничі витрати». Рахунок 23 призначений для узагальнення інформації про витрати на виробництво продукції.

Для забезпечення обліку витрат основного виробництва вони групуються за видами виготовлюваної продукції на рахунку 23 «Виробництво».

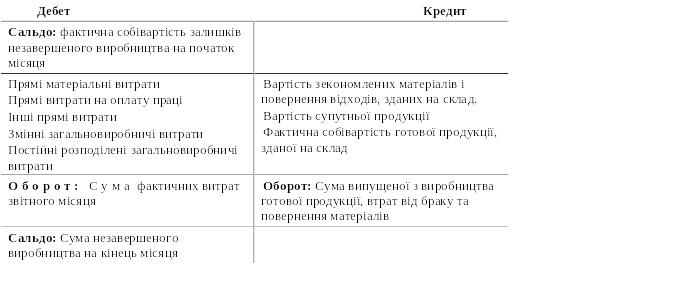

Н а

рис. 8.1 відображена структура обліку

витрат на рахунку 23.

а

рис. 8.1 відображена структура обліку

витрат на рахунку 23.

Рис. 8.1. Структура обліку витрат на рахунку 23 «Виробництво»

Облік витрат на виробництво і реалізацію продукції, що включаються в собівартість, базується на первинній документації, складеній у встановленому порядку, якою оформляються всі операції з випуску продукції. Первинні документи повинні містити обов’язкові реквізити: найменування документа (форми); код форми; дату складання; зміст господарської операції; вимірники господарської операції (у кількісному і вартісному вираженні); найменування посад осіб, відповідальних за здійснення господарської операції і правильність її оформлення, особисті підписи і їхні розшифрування.

Проводячи перевірку, ревізор повинен звернути увагу на записи на рахунках, що кореспондують за кредитом з рахунками витрат, насамперед рахунком 20 «Виробничі запаси».

Матеріали, покупні комплектуючі вироби і напівфабрикати мають у витратах виробництва велику питому вагу. Тому економія чи перевитрата їх порівняно з встановленими нормами вплине на собівартість продукції.

У зв’язку з цим важливим є дієвий контроль за правильним використанням матеріалів у виробництві. Необхідна така організація обліку, при якій фактичні витрати можна було б зіставляти із встановленими нормами безперервно, оперативно виявляти відхилення від установлених норм у процесі виготовлення продукції.

Ревізуючи достовірність формування матеріальних витрат, необхідно порівнювати фактично списані суми з нормами. При цьому використовуються дані лімітно-забірних карток, актів-вимог, звітів про рух запасів, виробничих актів, актів на списання палива, карток розкрою, дані облікових реєстрів і Головної книги за матеріальними і витратними рахунками.

Важливе значення при організації обліку матеріалів має порядок списання матеріалів у виробництво. П(С)БО 9 «Запаси» припускає можливість вибору підприємством порядку списання матеріалів.

Оцінка запасів може проводитися за такими методами:

за собівартістю перших за часом надходження запасів (FIFO);

за середньозваженою собівартістю;

за цінами продажу;

нормативних витрат;

за ідентифікованою собівартістю відповідної одиниці запасів.

Детальніше ці методи розглянуто у темі 7 “Ревізія запасів”.

Оскільки у фактичну собівартість матеріалів поряд з їхньою вартістю за цінами придбання (без ПДВ) входять транспортно-заготівельні витрати, необхідно звернути увагу, чи віднесені у вартість матеріалів мита, комісійні винагороди, виплачені постачальницькій і зовнішньоекономічній організаціям; послуги товарним біржам, включаючи брокерські послуги; стороннім організаціям з доставки і збереження матеріальних цінностей.

Стосовно віднесення транспортно-заготівельних витрат (ТЗВ) до складу первісної вартості запасів існує два методи розподілу цих витрат:

прямого підрахунку;

середнього відсотка.

Метод прямого підрахунку можна використовувати тільки тоді, коли можна точно визначити витрати, пов’язані з транспортуванням тих чи інших одиниць запасів. Він полягає в тому, що при придбанні запасів до їх вартості включаються ТЗВ, які відносяться до придбання саме цих запасів.

При використанні методу середнього відсотка ТЗВ загальною сумою відображаються на окремому субрахунку обліку запасів. Сума цих ТЗВ щомісяця розподіляється між сумою залишку запасів на кінець звітного періоду і сумою запасів, що вибули.

Формула для розподілу ТЗВ методом середнього відсотка наведена в темі 7 «Ревізія запасів».

Списання ТЗВ, які припадають на вартість запасів, що вибули, здійснюються наприкінці звітного місяця на ті ж рахунки, на які списуються самі запаси.

У практиці часто зустрічаються факти, коли в собівартість продукції включаються матеріали, передані у виробничі підрозділи (цехи, ділянки, бригади), але фактично не витрачені у виробництві; чи на витрати основної діяльності відносяться матеріали, використані при проведенні будівельних і ремонтних робіт на об’єктах соціально-культурної сфери, що повинні бути списані за рахунок прибутку, що залишається в розпорядженні підприємства, чи на інших об’єктах, що повинні бути профінансовані за рахунок відповідних джерел.

Крім витрати сировини і матеріалів, великий вплив на суму витрат виробництва і собівартості продукції мають енергоносії (електроенергія, природний газ, теплоенергія та ін.), а також надані сторонніми організаціями послуги.

Перевіряючи достовірність віднесення на витрати вартості енергоносіїв і наданих послуг, необхідно перевірити наявність підтверджуючих первинних документів: договорів, актів виконаних робіт, накладних, рахунків. Дані цих документів звіряють з обліковими реєстрами по рахунку 23, витратних рахунках, а також рахунках 63 «Розрахунки з постачальниками» і 68 «Розрахунки з іншими кредиторами». Також може проводитися зустрічна перевірка відповідних документів у постачальників.

При перевірці віднесення на витрати енергоносіїв і послуг слід звернути особливу увагу на правильність такої операції. Потрібно упевнитися, чи надані послуги відносяться до поточних витрат підприємства (списуються на витрати), чи до ремонту основних засобів (збільшують вартість основного засобу), чи стосуються виробничої діяльності підприємства (повинні покриватися за рахунок прибутку). Перевіряючи транспортні послуги, потрібно визначити, чи вони відносяться до транспортно-заготівельних витрат, чи до витрат на збут.

Поряд з витратами, про які мова йшла вище, значну питому вагу в собівартості мають витрати на оплату праці, що досягають у деяких галузях матеріального виробництва 1/3 усіх витрат на виробництво. Тому правильності віднесення на собівартість цього виду витрат ревізор також повинен приділити увагу. Причому необхідно враховувати, що витрати на оплату праці відображають у собівартості продукції так само, як і матеріальні витрати, тобто за місцями їхнього виникнення.

Як правило, витрати на оплату праці складаються з виплат за відпрацьований час чи обсяг випущеної продукції і стимулюючих виплат.

Як свідчить практика, досить часто у витрати основного виробництва включають витрати з оплати праці працівників, зайнятих іншими видами діяльності (будівництво, соціально-культурне обслуговування і т.п.). Це перевіряється звіренням даних за кредитом рахунку 66 «Розрахунки з оплаті праці» у частині, списаної на виробничі рахунки, і даних з підсумком загальної відомості на оплату праці в частині її нарахування. Дані по підсумку загальної відомості у всіх випадках повинні бути більші, ніж дані за дебетом рахунків обліку виробничих витрат.

Допоміжні виробництва — важлива і необхідна ланка в діяльності підприємства, тому що розвинута ремонтна служба, інструментальний цех, налагоджене транспортне господарство, регулярна подача енергії, пари, стиснутого повітря — запорука ритмічної і якісної роботи всього колективу підприємства.

Документальне оформлення витрат тут практично не відрізняється від оформлення витрат в основному виробництві. При цьому аналітичний облік витрат допоміжних виробництв ведуть окремо по кожному виду виробництва. Ревізор контролює правильність віднесення витрат за відомістю, що відкривається для кожного допоміжного виробництва.

Ревізор повинен знати, що собівартість реалізованої продукції (робіт, послуг) підприємства складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включаються:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати;

загальновиробничі витрати.

Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка реалізовується, та вартість супутньої продукції в оцінці можливого використання, яка використовується на самому підприємстві.

До складу прямих матеріальних витрат включається вартість сировини і основних матеріалів, що утворюють основу виготовлюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу інших прямих витрат можуть включатися всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема:

відрахування на соціальні заходи, що нараховуються на зарплату основних працівників;

амортизація виробничого обладнання;

втрати від браку, що складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічно неминучого браку.