1.3. Классификация нематериальных активов1

Одним из основополагающих вопросов организации бухгалтерского и налогового учета является классификация нематериальных активов, которая может быть положена в основу нумерации счетов, предназначенных для их учета. При этом структура нумерации этих счетов должна быть отражена в рабочем плане счетов организации. Отнесение объекта к той или иной классификационной группе позволяет понять, можно ли использовать его в качестве нематериального актива.

Классификация нематериальных активов может быть проведена по различным основаниям. Так в зависимости от своего назначения нематериальные активы могут подразделяться на:

объекты интеллектуальной собственности;

капитализируемые затраты (ноу‑хау, организационные расходы, деловая репутация).

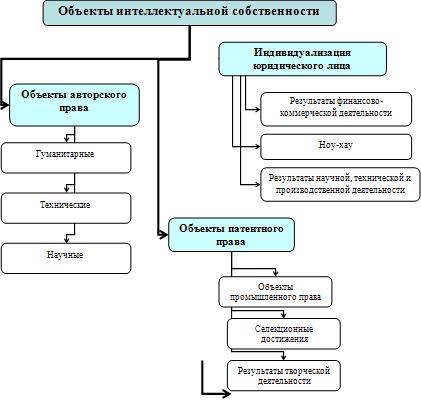

Объекты интеллектуальной собственности, в свою очередь, могут быть объединены в группы, имеющие различный правовой режим:

результаты творческой деятельности, охраняемые патентным правом;

средства индивидуализации юридического лица, выполняемых работ или оказываемых услуг;

результаты творческой деятельности, охраняемые авторским правом.

Такая классификация (рис. 1.1) нематериальных активов на практике позволит:

– рационально организовать их синтетический и аналитический учет;

– разработать схему кодировки счетов;

– объединить объекты, составляющие объем понятия «нематериальные активы», в группы однородных нематериальных активов с целью применения к ним одного из способов начисления амортизации;

– максимально детализировать показатели бухгалтерских и налоговых регистров, а также отчетов, формируемых для анализа операций с нематериальными активами при автоматизированной системе обработки учетной информации.

Классификация объектов интеллектуальной собственности возможна и по следующим признакам:

по виду собственности (промышленная собственности, авторское право);

по виду результатов (гуманитарные, научные, технические);

по виду документов (отчет, описание, чертеж, схема и т. п.).

по способам приобретения прав на нематериальные активы (создание в связи с выполнением служебных обязанностей или служебного задания; приобретении исключительных прав по договору);

по способам их использования в финансово‑хозяйственной деятельности организации (непосредственное использование в процессе производства; распоряжение исключительным правом);

по способам отчуждения прав на них (уступка исключительных прав; прекращение исключительных прав в связи с истечением срока правовой охраны или срока полезного использования нематериальных активов).

рис. 1.1. Классификация нематериальных активов

Глава 2. Бухгалтерский учет нематериальных активов

2.1. Формирование и учет первоначальной стоимости нма

В соответствии со ст.9 Федерального закона от 21 ноября 1996 г. N 129‑ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Бухгалтерский учет нематериальных активов осуществляется на основании следующих видов документов:

подтверждающих права правообладателя;

определяющих сущность хозяйственной операции и ее правомерность;

отражающих факт поступления, внутреннего перемещения или списания нематериального актива;

подтверждающих осуществление платежей и иных расходов по операциям с нематериальными активами.

Альбом унифицированных форм первичной учетной документации, утвержденных Постановлением Госкомстата России от 30.10.1997 N 71а, содержит только форму карточки учета нематериальных активов. Формы первичных учетных документов, которыми нужно оформлять операции с нематериальными активами, в альбоме отсутствуют. Это служит одной из причин неверного оформления факта постановки на учет и движения нематериальных активов в организациях. Поэтому они должны самостоятельно разработать формы первичной документации по нематериальным активам, исходя из требований ст.9 Федерального закона «О бухгалтерском учете» от 21.11.1996 N 129‑ФЗ и других нормативных документов. Например, согласно п.5.2.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30.12.1993 N 160, нематериальные активы по мере создания или поступления в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, следует зачислять в состав нематериальных активов на основании акта приемки.

При разработке акта приемки‑передачи нематериальных активов за основу может быть принят акт (накладная) приемки‑передачи основных средств (форма N ОС‑1), а на внутреннее перемещение нематериальных активов можно использовать унифицированную форму по учету объектов основных средств – накладную на внутреннее перемещение объектов основных средств (форма N ОС‑2).

Единицей бухгалтерского учета нематериальных активов является инвентарный объект, который представляет собой совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п.

Основным признаком, по которому один инвентарный объект следует отличать от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ (оказании услуг) либо в использовании для управленческих нужд организации.

Для обобщения информации о вложениях организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве нематериальных активов, Инструкцией по применению Плана счетов предусмотрен счет 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов». По дебету счета 08 отражаются фактические затраты организации, связанные с приобретением нематериальных активов.

Сформированная первоначальная стоимость нематериальных активов, принятых в эксплуатацию, списывается со счета 08 в дебет счета 04 «Нематериальные активы», который согласно Плану счетов бухгалтерского учета, предназначен для обобщения информации о наличии и движении нематериальных активов организации. Аналитический учет по счету 04 ведется по отдельным объектам нематериальных активов, при этом должна обеспечиваться возможность получения данных о наличии и движении нематериальных активов.

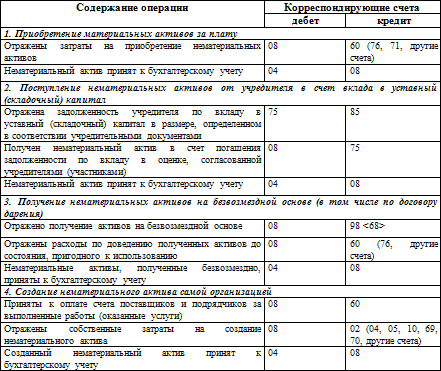

Основные бухгалтерские проводки по учету операций, связанных с приобретением нематериальных активов, приведены в таблице.

Таблица 2.1

_____________________________________

‹68› По мере начисления амортизации суммы, учтенные на счете 98 «Доходы будущих периодов», списываются в кредит счета 91 «Прочие доходы и расходы» в пределах сумм начисленной амортизации.

В соответствии с п.6 ПБУ 14/2000 все виды нематериальных активов, получаемых организацией, принимаются к бухгалтерскому учету по первоначальной стоимости, которая представляет собой сумму фактических расходов на их приобретение, за исключением НДС и других возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Если стоимость нематериальных активов определена в иностранной валюте, то она подлежит пересчету в рубли по курсу Банка России на дату приобретения активов по праву собственности.

Согласно п.6 ПБУ 14/2000 в первоначальную стоимость нематериального актива включаются «расходы, непосредственно связанные с приобретением нематериальных активов». Состав указанных расходов и правила, по которым эти расходы принимаются для целей налогообложения, претерпели существенные изменения. Эти изменения вступают в силу с 1 января 2007 г., но распространяются на правоотношения, возникшие с 1 января 2006 г. То есть в 2006 г. налогоплательщики должны вести «двойной» учет таких расходов: по старым и по новым правилам (обособленно друг от друга).

«Новые» расходы, учитываемые по данной статье, например расходы на создание нематериального актива, могут быть приняты в уменьшение полученных доходов только по итогам 2006 г. (см. Письмо Минфина России от 19.07.2006 N 03‑11‑04/1/11). Начиная с 1 июля 2006 г. для целей налогообложения можно учитывать расходы, определяемые по новым правилам.1

В новой редакции п. 4 ст. 346.5 НК РФ определен состав имущества, расходы на приобретение (сооружение, изготовление, создание) которого можно учитывать в уменьшение налоговой базы. К нему относятся только те нематериальные активы, которые признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ.

Правила, по которым расходы на приобретение (создание) НМА можно будет включать в состав расходов, уточнены и дополнены Законом N 39‑ФЗ.

В соответствии с пп. 1 п. 4 ст. 346.5 НК РФ стоимость НМА, приобретенного (изготовленного) в период применения ЕСХН, нужно будет списывать в расходы с момента принятия этого НМА на бухгалтерский учет (в действующей редакции это можно сделать в момент ввода НМА в эксплуатацию). При этом стоимость НМА придется включать в состав расходов равномерно в течение налогового периода (календарного года).

Приведенные нормы означают следующее: при приобретении (создании) НМА в период применения ЕСХН сумму этих расходов нельзя будет учесть для целей исчисления единого налога единовременно. Ее нужно будет равномерно распределять по отчетным периодам внутри года.

В новой редакции ст. 346.5 НК РФ порядок признания расходов на приобретение и создание НМА устанавливается не только положениями п. 4 ст. 346.5 НК РФ (как было раньше), но и положениями пп. 2 п. 5 ст. 346.5 НК РФ.

Порядок определения первоначальной стоимости нематериальных активов зависит от того, каким способом они поступили в организацию.

Нематериальные активы могут быть получены организацией следующими способами:

– приобретены за плату;

– созданы самой организацией;

– получены в качестве вклада в уставный капитал;

– получены безвозмездно.

Рассмотрим порядок определения первоначальной стоимости в бухгалтерском и налоговом учете для каждого из перечисленных выше способов.