Фирманың саудалық шығыны

|

A |

B |

C |

D |

E |

F |

G |

|

1 2 3 |

№ |

Көрсеткіш |

Жыл |

Жылдық қорытынды |

||||

1 тоқсан |

2 тоқсан |

3 тоқсан |

4 тоқсан |

|||||

4 |

|

|

|

|

|

|

|

|

5 |

1 2 3 |

Сатылғанның саны Саудалық кіріс Саудалық шығыс |

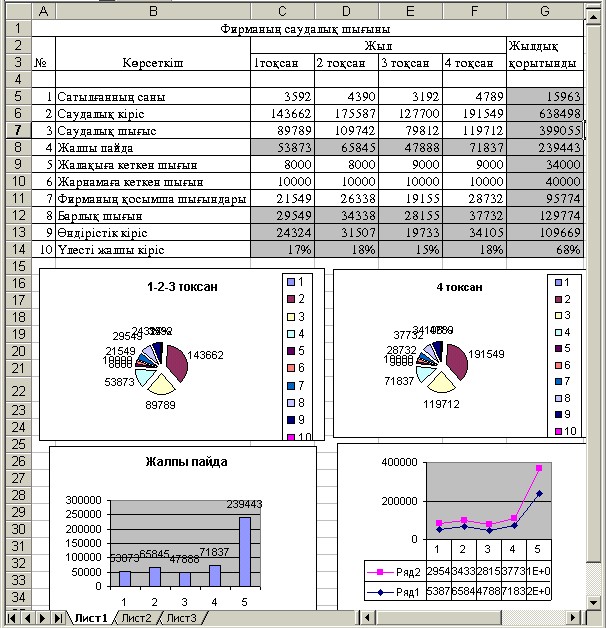

3592 143662 89789 |

4390 175587 109742 |

3192 127700 79812 |

4789 191549 119712 |

|

|

6 |

||||||||

7 |

||||||||

8 |

4 |

Жалпы пайда |

|

|

|

|

|

|

9 |

5 6

7

8 9 10 |

Жалақыға кеткен шығын Жарнамаға кеткен шығын Фирманың қосымша шығ-ы Барлық шығын Өндірістік кіріс Үлесті жалпы кіріс |

8000 10000 21549 |

8000 10000 26338 |

9000 10000 19155 |

9000 10000 28732

|

|

|

|

||||||||

10 |

||||||||

|

||||||||

11 |

||||||||

12 13 14 |

||||||||

Мына есептеулерді орында:

“Жалпы пайда” жолындағы мәндер саудалық кіріс және саудалық шығыс мәндерінің айырмасы;

“Барлық шығын” жолындағы мәндер алдыңғы үшеуінің қосындысы;

“Өндірістік кіріс” мәндері жалпы пайда мен барлық шығынның айырымы;

“Үлесті жалпы кіріс” мәндері өндірістік кіріс мәнін саудалық кіріс мәніне бөлгенге тең;

“Жылдық қорытынды” тоқсандық мәндердің қосындысына тең.

“Үлесті жалпы кіріс” мәндерін Проценттік форматта бер.

Алдыңғы үш тоқсанның мәндеріне дөңгелек кесілген диаграмма құр.

Төртінші тоқсанның мәндеріне диаграмма құр.

“Жалпы пайда” мәндерінен гистограмма тұрғыз .

“Жалпы пайда” мен “Барлық шығын” мәндерінен график тұрғыз.

Орындалуы:

1. Мына формулаларды енгіземіз:

= C6-C7

=CУММ(C9:C11)

=C8-C13

=C14/C6

=СУММ(C5:F5)

2. Формат – Ұяшық командасын орындаймыз, пайыз белгісін көрсетеміз.

3. Кажет бағандарды ерекшелеп Қою-Диаграмма командасын орындаймыз, дөңгелек кесілген диаграмма белгісін көрсетеміз.

4. Қосу командасы арқылы орындаймыз.

5. Сегізінші жолды ерекшелеп, Қою-Диаграмма командасын орындаймыз, гистограмма белгісін көрсетеміз.

6. График белгісін көрсетеміз.

Тапсырманы орындап болғаннан кейін кестеміз мынандай түрде көрінуі керек:

Пплат-қаржы функциясы.

Жазылуы:

ППЛАТ(еңбек ақы мөлшері; кпер; нз; бз; түр)

Бұндағы аргумменттер:

Еңбек ақы мөлшері- кезеңдегі еңбек ақы мөлшерінің проценті.

КПЕР- кезеңдегі төлемнің жалпы саны.

НЗ- ағымдағы мән, яғни болашақ төлемдерді құрайтын сандардың қосындысы.

БЗ- болашақтағы баға.

Түр- 0 және 1 сандары. Бұл сандар төлемді қашан беру керек екенін анықтайды.0 - кезең аяғында, 1- кезең басында.

Егер

БЗ =0, түр=1 болса функция мына формуламен

есептелінеді:

Егер

БЗ =0, түр=1 болса функция мына формуламен

есептелінеді:

Бұндағы Р – НЗ, і-еңбек ақы мөлшері, п – КПЕР.

Еңбек ақы және КПЕР аргументтерін алғанда байқау керек.

Мысалы: Егер төрт жылдық қарыз бойынша, ( жылына 12%) ай сайын төлем жасасақ, онда еңбек ақы мөлшері- 12%/12 , ал КПЕР 4*12 болады , егер жыл сайын төлесек еңбек ақы мөлшері – 12% , КПЕР – 4-ке тең болады. Жалпы қосындыны табу үшін – ППЛАТ функциясы мәнін КПЕР мәніне көбейту керек.

Есеп: ППЛАТ функциясы бойынша 30 жылдық қарызды, 8 % жылдық еңбек ақымен , алғашқы жарна 20% бойынша, айлық (жылдық) төлемді есептеу.

|

A |

B |

C |

D |

E |

||

1 |

|

|

|

|

|

||

2 |

|

|

|

|

|

||

3 |

Нәтижелік мәліметтер |

||||||

4 |

Баға |

201900 |

|

|

|

||

5 |

Бірінші жарна |

20% |

|

|

|

||

6 |

Жылдық проценттік төлем |

8% |

|

|

|

||

7 |

Қарыз көлемі |

161520 |

|

|

|

||

8 |

|

Айлық төлем |

|

Жылдық төлем |

|

||

9 |

Қарызды өтеу мерзімі |

360 |

ай |

30 |

Жыл |

||

10 |

Есептеудің нәтижесі |

||||||

11 |

Кезеңдік төлем |

1185 |

|

14347 |

|

||

12 |

Төлемнің жалпы қосындысы |

426664 |

|

430422 |

|

||

13 |

Жалпы комиссиондық қосынды |

265144 |

|

268902 |

|

||

Формулаларды енгіземіз.

В7 – ұяшығына: = В4*(1-В5)

В9 – ұяшығына: = D9*12

В11- ұяшығына: = ППЛАТ(В6/12; D9*12; -В7)

В12- ұяшығына: =В9*В11

В13- ұяшығына: =В12-$В$7

D11- ұяшығына: =ППЛАТ(В6; D9; -B7)

D12- ұяшығына: =D9*D11

D13- ұяшығына: =D12-$B$7

ППЛАТ функциясы – үнемі проценттік еңбек ақы мөлшері бойынша, төлем өсімінің көлемін есептейді.

НПЗ – функциясы.

Жазылуы:

НПЗ(еңбек ақы мөлшері; 1 – ші мән; 2 – ші мән;….)

Аргументтер:

Еңбек ақы мөлшері – кезеңдегі еңбек ақы мөлшерінің проценті.

1 – ші мән, 2 – ші мән, … - кіріс пен шығысты көрсететін 1 – ден 29 – ға дейінгі мәндер. Мәндер уақыт бойынша бірқалыпты бөлінуі керек.

Функция мына формуламен есептелінеді:

Мұндағы п – тізімдегі ақшалық жарнаның саны, - ші мән, і – еңбек ақының мөлшері.

Есеп: Сізден бір жылдан кейін - 2000 тенге, екі жылдан кейін – 4000 тенге, үш жылдан кейін – 7000 тенге қайтарамын деп 10000 тенге қарыз сұрайды. Қандай жылдық проценттік еңбек ақы мөлшерімен сізге пайдалы .

Шешімі:

|

А |

В |

С |

2 |

Қарыз саны |

10000 |

|

3 |

1 жыл |

2000 |

|

4 |

2 жыл |

4000 |

|

5 |

3 жыл |

7000 |

|

6 |

Уақыты |

3 |

Жыл |

7 |

Жылдық есеп ставкасы |

11.79% |

|

8 |

Таза мерзімдік салым көлемі |

10000 |

|

Мына формулаларды енгіземіз:

В8 ұяшығына: =НПЗ(В7; В3; В5)

С6 ұяшығына: = ЕСЛИ(В6=1;''жыл’’;ECЛИ(И(В6>=2;B6<=4);'’ жылдар’'; '’айлар’')).

Алғашқыда B7 ұяшығына кез келген процент мысалы:3% енгізіледі. Сосын мына команданы орындаймыз: Сервис – Параметрді таңдау.

Шыққан терезеге мынаны толтырамыз: Ұяшық: $В$8

Мән: 10000

Ұяшық мәнін өзгерту: $В$7

Болғаннан кеиін ОК командасын орындаймыз. Ол есептеп қандай процентпен алғанда таза мезгілдік салым көлемі 10000 теңгеге тең екенін анықтайды. Біздің есебіміз бойынша ол 11.79 % -ті көрсетеді.

Корытынды: Егер банк жылдық проценттік ставканы жоғары берсе, ол салымшыға пайдалы емес.