3. Анализ финансового состояния предприятия Определение, цели и задачи финансового анализа

Анализ финансового состояния – это исследование и оценка финансовых отношений и движения финансовых ресурсов в едином производственно-коммерческом процессе с целью определения финансового состояния фирмы, ее финансовой конкурентоспособности и не допущения банкротства.

Финансовый анализ нужен всем – менеджерам предприятия, инвесторам и кредиторам. Менеджерам финансовый анализ необходим для выработки финансовых и инвестиционных решений, оценки результатов деятельности предприятия по выполнению планов, использованию имеющихся возможностей. Инвесторы и кредиторы используют результаты финансового анализа для оценки привлекательности предприятия в качестве объекта для инвестиций, его способности выполнять текущие и долгосрочные обязательства.

Задачами финансового анализа являются:

Выявление рентабельности и финансовой устойчивости.

Изучение эффективности использования финансовых ресурсов.

Установление положения фирмы на финансовом рынке и количественное измерение ее конкурентоспособности.

Оценка степени выполнения плановых финансовых показателей.

Оценка мер, разработанных для ликвидации выявленных недостатков и повышения отдачи финансовых ресурсов.

Источником информации для анализа финансового состояния фирмы служит финансовая отчетность:

Типовые формы:

бухгалтерский баланс; (форма 1);

отчет о финансовых результатах и их использовании (форма 2);

отчет о движении капитала (форма 3);

отчет о движении денежных средств (форма 4);

приложение к бухгалтерскому балансу (форма 5).

Более подробная информация по аналитическим счетам бухгалтерского учета.

Пояснительная записка к бухучету.

Если есть необходимость для анализа, то аудиторское заключение.

Другие финансово-отчетные документы по данной фирме.

4. Виды финансового анализа

Существует несколько видов анализа финансовых документов:

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом. Он призван ответить на вопросы:

увеличиваются или уменьшаются за период объем продаж, валовая прибыль, расходы, чистая прибыль, активы, обязательства и т. д.?

как изменился объем продаж по сравнению с прошлым годом?

как изменился объем денежной наличности за последние два года?

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Согласно этому каждая статья финансового документа рассчитывается в процентах к самой крупной величине этого документа.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. В ходе анализа выбирается базовый период (год) и все сравнения производятся в процентах к этому периоду. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ.

Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составляющие части, так и обратным (синтез), когда отдельные его элементы соединяют в общий результативный показатель.

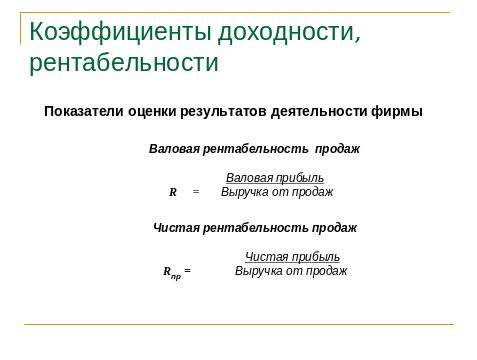

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

Более детально остановимся на последнем виде.

Финансовые коэффициенты представляют собой относительные по- казатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния.

Базой для сравнения коэффициентов может выступать:

Нормативный уровень (стандарт),

Среднеотраслевой уровень,

Данные аналогичного предприятия,

Значение этого же коэффициента за прошлые годы.

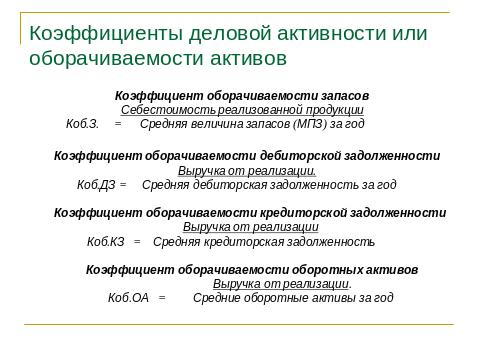

Коэффициенты оборачиваемости активов измеряют эффективность менеджмента и деловую активность.

От скорости оборота средств зависит размер годового дохода,

От скорости оборота зависит удельная величина условно-постоянных расходов, что влияет на прибыль,

Ускорение оборота на одной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях

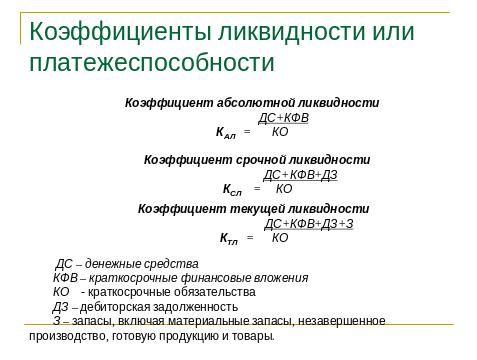

Финансовое положение предприятия, его платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в деньги.

Оборачиваемость средств, вложенных в активы организации, определяется:

Скоростью оборота - количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие.

Периодом оборота - время, за которое возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие операции.

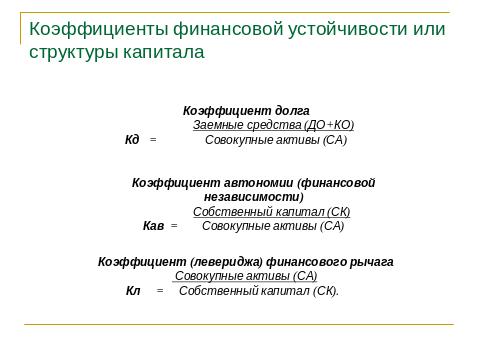

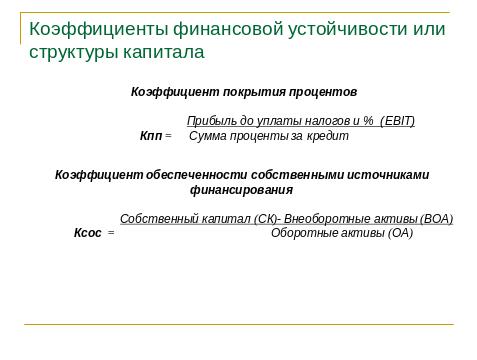

Финансово устойчивым является предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Коэффициенты финансовой устойчивости определяют способность предприятия выполнять обязательства долгосрочного характера перед кредиторами и собственниками.