3. Анализ затрат на 1 руб. Продукции и влияние факторов.

Обобщающим показателем себестоимости продукции является уровень затрат на 1 руб. товарной продукции. Этот показатель определяется делением полной себестоимости товарной продукции на стоимость этой же продукции в оптовых ценах предприятия. С помощью показателя затрат на 1 руб.тп оценивают выполнение плана по снижению себестоимости продукции, ее динамику, определяют суммы экономии или перерасхода, вызванные отклонением затрат по сравнению с предыдущим периодом, рассчитывают влияние факторов на отклонение.

Выполнение плана по уровню затрат определяют сопоставлением фактических затрат на 1 руб.тп с соответствующими затратами по плану. Затраты рассчитываются на основе квартальной формы отчетности по себестоимости.

При анализе рассматривают положительные и отрицательные стороны показателя затрат.

К положительным сторонам относятся:

данный показатель является обобщающим, характеризующий в целом изменение себестоимости продукции.

носит сравнимый, динамичный, сквозной характер, является универсальным.

устанавливает непосредственно связь между себестоимостью и прибылью.

используется в проведении комплексного анализа.

Недостатки:

как любой денежный показатель связан с несовершенством цен.

непосредственно не отражает затраты живого труда.

однако данный показатель не учитывает резервы снижения себестоимости продукции (т.е. экономию затрат от снижения себестоимости).

Выполнение плана по уровню затрат определяют сопоставлением фактических затрат на 1 руб. продукции с соответствующими затратами за предыдущий период.

При анализе непосредственное влияние на изменение уровня затрат на 1 руб. продукции оказывают влияние следующие факторы:

изменение структуры выпущенной продукции.

изменение уровня затрат на производство отдельных изделий.

изменение цен и тарифов на потребленные материальные ресурсы.

изменение цен на товарную продукцию.

др. факторы.

Пример:

Уровень показателя затрат на 1 руб.Тп – 82,94 коп.

Фактические затраты на 1 руб.Тп – 82,65 коп.

Уровень затрат фактический в плановых ценах на материалы и товарную продукцию – 82,59 коп.

Общее отклонение 82,65 – 82,94 = – 0,29 коп.

Влияние факторов:

1. Изменение структуры фактически выпущенной товарной продукции по сравнению с запланированной

82,91 – 82,94 = – 0,03 коп.

2. Изменение (отклонение от плана) затрат каждого изделия

82,59 – 82,91 = – 0,32 коп.

3.Изменение цен на материалы и тарифы на энергию

82,65 – 82,59 = + 0,06 коп.

4. Изменение цен на товарную продукцию

82,65 – 82,65 = 0

Общее изменение: – 0,03 – 0,032 + 0,06 + 0 = – 0,29

Т.о. снижение затрат на 1 руб.тп произошло в основном за счет снижения себестоимости отдельных изделий, в размере 0,32 коп.

Затем устанавливается влияние факторов на изменение прибыли. Для этого абсолютный прирост затрат на 1 руб.тп за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

Дано: объем реализации продукции в плановых ценах – 96600 тыс.руб.

1. Структура товарной продукции

![]() =

28,98 тыс.руб.

=

28,98 тыс.руб.

2. Изменение себестоимости отдельных изделий

![]() =

309,12 тыс.руб.

=

309,12 тыс.руб.

3. Изменение цен на материалы и тарифы на энергию

![]() =

57,96 тыс.руб.

=

57,96 тыс.руб.

4. Изменение цен на продукцию

![]() =

0.

=

0.

Итого

Т.о. на прибыль положительно повлияли: структура продукции, изменение с/с отдельных видов изделий, т.е.

28,98 + 309,12 = 338,1 тыс.руб.

Отрицательно повлияло: изменение цен на материалы, тарифы на энергию в размере 57,96 тыс.руб.

Общее влияние:

28,98 + 309,12 – 57,96 = 280,14 тыс.руб.

4.Анализ себестоимости.

а) Общее изменение себестоимости продукции по сравнению с прошлым годом.

В процессе анализа рассматривают общее изменение себестоимости продукции по следующим направлениям:

общее изменение себестоимости продукции по сравнению с прошлым годом.

рассматривают причины изменений себестоимости и рассчитывают сумму годовой экономии.

анализируют изменение себестоимости продукции по каждому виду изделий.

делают общие выводы о снижении (или повышении) себестоимости продукции.

намечают мероприятия по снижению издержек.

б) Анализ себестоимости по элементам затрат.

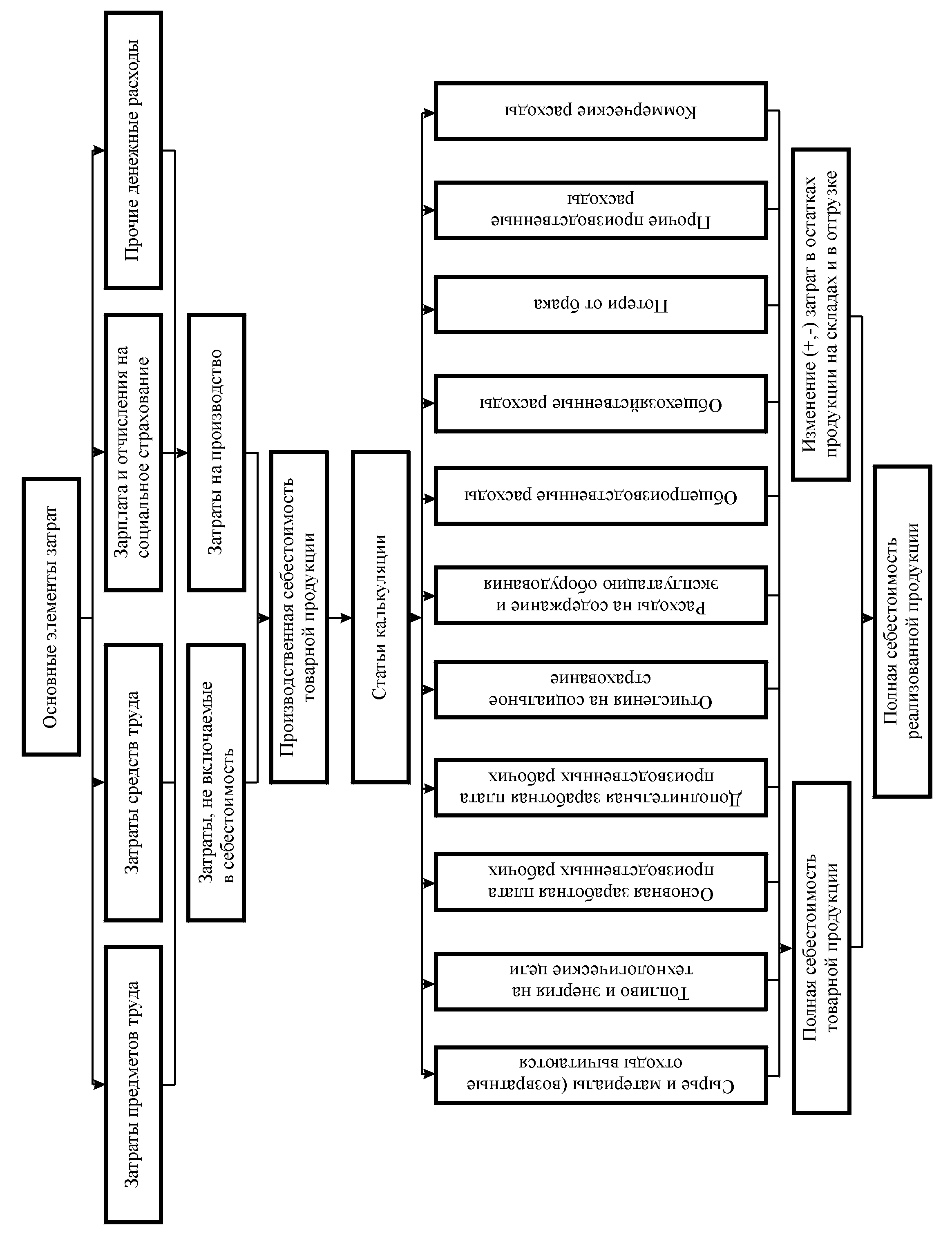

Все затраты, включаемые в себестоимость группируются по экономическим элементам и калькуляционным статьям.

Группировка затрат по экономическим элементам включает сумму всех затрат, независимо от величины использования затрат на тот или иной вид продукции и места осуществления этих затрат (на производственные или непроизводственные нужды).

Эта группировка применяется при составлении сметы затрат на производство всей выпускаемой продукции.

Смета затрат на производство составляется по следующим экономическим элементам:

материальные затраты.

расходы на оплату труда персонала предприятия, занятого в основной деятельности.

отчисление на государственное социальное страхование (в размере 36,5%).

амортизация основных фондов.

прочие затраты.

Смета затрат на производство т.о. отражает все расходы в основном и вспомогательном производствах, связанных с выпуском и реализацией готовой продукции и услугами непромышленного характера, которые оказываются сторонними организациями.

Анализ сметы затрат проводится по направлениям:

определяется структура себестоимости продукции, т.е. удельный вес каждого элемента затрат в общей сумме затрат.

находят изменения (абсолютные и относительные) по элементам затрат и причины изменений.

выделяются затраты прошлого (овеществленного) и живого труда.

даются предложения по дальнейшему снижению себестоимости.

Схема проведения анализа рассматривается на основании данных таблицы 13.

Таблица13

Схема

Статьи затрат |

Себестоимость фактически выпущенной товарной продукции |

Отклонение от плана (+, -) |

||

план |

Факт |

В тыс. руб. (гр.3-2) |

В % (гр.4:2:100) |

|

1 |

2 |

3 |

4 |

5 |

В процессе анализа в первую очередь уделяется внимание тем статьям, где имеются большие перерасходы, непроизводительные затраты и потери.

К затратам прошлого труда относятся сырье, материалы, энергия, амортизация. К затратам живого труда относятся расходы на оплату труда и отчисления на государственное социальное страхование. Смета затрат имеет большое значение в рыночных условиях, т.к. содержит именно ряд элементов затрат в качестве данных для расчета налогов (например для расчета НДС используются израсходованные в производстве материальные ресурсы). Однако резервы снижения себестоимости можно определять по статьям калькуляции, что будет рассмотрено далее.

в) Анализ себестоимости по статьям калькуляции.

Затраты, рассчитываемые по калькуляционным статьям, определяют себестоимость единицы продукции (1 тонны, тысячи шт., тысячи декалитров, тысячи бутылок и т.п.).

Калькуляцией называется исчисление себестоимости единицы продукции по статьям затрат и составляется она на каждый вид (или группу) изделий, учитывающий тариф, вес, сорт, емкость и др. Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяется отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции с учетом характера и структуры производства.

В отраслях промышленности калькуляции рассчитываются по следующим типовым статьям затрат:

1. Сырье и основные материалы

2. Вспомогательные материалы

3. Топливо (для технологических целей)

4. Энергия (для технологических целей)

5. Оплата труда производственных рабочих

6. ЕСН 36,5%.

7. Расходы на содержание и эксплуатацию оборудования

8. Общепроизводственные расходы

9. Общехозяйственные расходы

10. Производственная себестоимость (стр.1+9)

11. Коммерческие расходы

12. Итого коммерческая себестоимость (стр.10+11)

В ряде отраслей возникает необходимость самостоятельного выделения в калькуляционных статьях затрат тех или иных расходов. Так, в пивоваренной, рыбной отрасли промышленности выделяется самостоятельная статья "Холод на технологические нужды", в кондитерской "Тара наружная", в овоще-консервной и рыбной промышленности "Тара и тарные материалы", в хлебопекарной промышленности отсутствуют "Цеховые расходы", т.к. безцеховая система управления.

При анализе по методу отнесения затрат на отдельные виды продукции затраты подразделяются на прямые и косвенные и по отношению к объему выпускаемой продукции на условно-переменные и условно-постоянные.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, находят отклонения и причины изменений. Соотношение отдельных видов затрат в процентах к себестоимости продукции называется структурой себестоимости, которая зависит от особенностей производства.

Для выявления резервов снижения себестоимости продукции производится анализ каждой статьи калькуляции.

Рассмотрим основные статьи калькуляции.

Анализ затрат на сырье и материалы.

При анализе затрат на сырье и материалы оказывают влияние два фактора: изменение цен, норм расхода сырья на единицу продукции. Фактор цен прямо не зависит от работы предприятия, поэтому изменение цен может быть получено как изменение средней цены и замены одного вида сырья другим или зависит от транспортно-заготовительных расходов.

Основным фактором, влияющим на сырье и материалы является нормы расхода сырья. При анализе важно установить, как предприятие соблюдает утвержденные нормы расхода материальных ресурсов, снижается ли материалоемкость изделий.

Нормы расхода сырья строго регламентированы. Изменение норм может быть достигнуто в основном за счет сокращения потерь, кроме того, изменение норм может быть получено в результате замены одного вида сырья другим.

Для анализа приведем таблицу 14.

Таблица 14

Показатели |

По плану |

Фактически |

Отклонения +,- |

Расход сырья на 1т продукции |

380 кг |

368 кг |

-12 |

Цена за 1 кг сырья в руб. |

1400 |

1200 |

- 200 |

Затраты на сырье (руб.) |

532000 |

441600 |

- 90440 |

Решение.

Общее изменение затрат по сырью 90440 руб., в т.ч. за счет факторов: используя прием способа разниц, определяем влияние количественного фактора, затем качественного.

а)

влияние количественного фактора (норм

расхода) – 12

![]() 1400

= =- 16800.

1400

= =- 16800.

б) влияние качественного фактора (т.е. цен) – 200 368 = – 73600.

в) общее влияние: – 16800 + (- 73600) = – 90400.

Т.о. большее влияние оказал фактор норм расхода сырья. Затем выясняют причины изменений.

Общими причинами могут быть:

По фактору цен – в результате изменения наценок сбытовых, снабженческих организаций, изменения транспортно-заготовительных расходов, замена одного вида сырья другим,

По фактору норм – из-за несоблюдения технологического процесса, применения материалов, качество которых не соответствует требованиям стандарта и техническим условиям, изменения рецептур сырья, замена одного вида сырья и др. При этом используются формулы:

Ц = (С1 – Спл) х Мf, где

Ц – изменение цен;

С1, Спл – фактическая и плановая заготовительная себестоимость единицы материалов;

Мf – фактическое количество израсходованных материалов.

Q – изменение норм.

Q = (Мf – Мпл) х Спл, где:

Мf, Мпл – фактическое и плановое количество израсходованных материалов.

Спл – плановая себестоимость единицы материалов.

Анализ затрат на топливо, энергию, холод и др. материальные затраты проводится также как и анализ затрат на сырье и материалы, т.е. 2 фактора влияют:

Цены и нормы расхода сырья.

Анализ трудовых затрат.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции, оказывая большое влияние на формирование ее уровня. Общая сумма затрат на оплату труда зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Размер затрат определяется трудоемкостью и уровнем оплаты труда за 1 чел./час. Для анализа расходов на оплату труда составляется таблица 15.

Таблица 15

Показатели |

Предыдущий год |

Последующий год |

Отклонения +, - |

Затраты на оплату труда с отчислениями |

|

|

|

Затраты труда в чел.-час. |

|

|

|

Оплата 1 чел./час. |

|

|

|

Влияние факторов:

|

|

|

|

Затем проводится анализ факторов, влияющих на фонд оплаты труда – это: численность работающих и средняя зарплата на 1 работающего.

Определяется экономия (или перерасход) затраты в себестоимости продукции по формуле:

Э(П)

=![]() ,

где

,

где

Э – экономия, П – перерасход

Упт – индекс производительности труда

Усз – индекс средней зарплаты.

Пример: производительность труда в текущем году (по сравнению с предыдущим годом).

Увеличилась – на 106 %, а средняя зарплата – на 104%. Отсюда

Э

=![]() ,

,

Т.е. получена экономия по оплате труда по сравнению с з/пл в пределах 1,8%.

Затем определяют влияние факторов на отклонение по фонду оплаты труда.

t = (t1 – tпл) Зпл, где

t – изменение трудоемкости

t1, tпл – фактическая и плановая трудоемкость

Зпл – зарплата по плану.

З = (З1 – Зпл) Тфакт., где:

З – изменение среднечасовой заработной платы

З1, Зпл – средняя зарплата фактическая и по плану

Тфакт. – фактическая трудоемкость.

Анализ косвенных затрат.

Косвенные затраты в себестоимости продукции представлены 3 статьями:

расходы на содержание и эксплуатацию оборудования,

общепроизводственные расходы,

общехозяйственные расходы.

К общепроизводственным расходам относят затраты, связанные с обслуживанием производства и управления. Сюда относятся:

а) затраты на содержание цехового персонала, оплату труда с отчислениями на госсоцстрахование,

б) расходы на содержание оборудования

г) на охрану труда

д) оплата простоев

е) недостача от порчи ценностей

ж) почтово-канцелярские расходы и др.

К общехозяйственным расходам относят затраты на:

а) содержание аппарата управления, зарплата административного персонала,

б) амортизационные отчисления

в) расходы по ремонту зданий

г) расходы на подготовку кадров

д) охрану труда и др.

Методика анализа косвенных расходов.

1. Определяется структура расходов.

2. Определяется общая экономия или перерасход по указанным расходам.

3. Причины отклонений по статьям.

4. Выявляются недостатки, резервы по указанным расходам.

5. Найти какой уд.вес занимают указанные расходы в полной себестоимости продукции.

6. Наметить пути снижения себестоимости по указанным расходам.

Все выявленные резервы снижения себестоимости подсчитываются и обобщаются в отдельной таблице.

Для анализа составляется таблица 16.

Таблица 16 (тыс. руб.)

Расходы |

По плану |

Фактически |

Отклонения +, - |

Общепроизводственные |

4200 |

4220 |

+ 20 |

Общехозяйственные |

2150 |

2040 |

- 110 |

Расходы на содержание и эксплуатацию оборудования |

1240 |

1260 |

+ 20 |

Анализ коммерческих расходов.

К коммерческим расходам относят:

расходы, связанные с реализацией продукции, транспортными расходами по доставке продукции,

погрузо-разгрузочными работами.

С 1992 г. внепроизводственные расходы стали называть коммерческими. С развитием рыночных отношений (1992, 1993, 1994 г.г.) изменилась структура коммерческих расходов, т.е. значительно увеличены расходы на рекламу, а также комиссионные сборы (отчисления) в пользу сбытовых и др. посреднических организаций.

При анализе коммерческих расходов, методика анализа:

1. Определяется структура расходов, т.е. удельный вес каждой статьи в общей сумме расходов.

2. Находят отклонения по сравнению с предыдущим периодом (абсолютные и относительные) по каждой статье, причины отклонений.

3. Затем, какой уд. вес занимают коммерческие расходы от полной себестоимости продукции.

4. Определят резервы снижения себестоимости.