Zerowa inflacja

pierwsza poł lat. 80 – okres dezinflacji: uznano wówczas, że walkę z inflacją należy doprowadzić do końca, czyli do zera – pełnej stabilności cen (okresowi inflacji musi odpowiadać okres deflacji, by poziom cen nie był trwale wyższy)

Ważną w dyskusji sprawą jest to, czy wraz z dezinflacją rośnie krańcowy koszt obniżania inflacji (czyli czy np. krańcowy koszt przejścia o jeden punkt procentowy z poziomu 10 na 9 w postaci przejściowego spowolnienia tempa wzrostu jest taki sam lub podobny jak z 6 na 5 czy z 3 na 2). Silnym argumentem za nieschodzeniem poniżej 4% było to, że krańcowy koszt przy tych wartościach poniżej 4% zaczyna bardzo szybko rosnąć.

Jak zmieniły się ceny w okresie powojennym w stosunku do poziomu z lat 30.?

Od początku lat 30. do początku lat 80. (okresu dezinflacji) w USA ceny wzrosły o 1000%, a w UK o 4000%. Realna siła nabywcza USD w stosunku do poziomu z lat 30. to tylko 10 centów, a funta – 2,5 pensa. Nowa marka niemiecka straciła 2/3 swej wartości od 1948 roku.

Jakie są argumenty przeciwko zerowej inflacji?

Larry Summers: optymalna dla gospodarki jest inflacja w wysokości 2-3 proc.:

inflacja 2-3% pozostawia możliwość ujemnych realnych stóp procentowych, co pomaga gospodarce wyjść z recesji (ujemne stopy procentowe obniżają realną wartość długu, zarówno długu prywatnego, jak i długu publicznego)

(Olivier Blanchard zaproponował podwyższenie celu inflacyjnego BC z obecnych ok. 2,5% na ok. 4%, żeby zwiększyć możliwość uzyskania ujemnych realnych stóp procentowych. Przy zerowej inflacji realne stopy procentowe nie mogą być ujemne, ponieważ musiałyby być ujemne nominalne stopy proc. To oznaczałoby, że kredytodawcy płaciliby kredytobiorcom za pożyczenie pieniędzy.)

mała dawka inflacji działa w gospodarce jak smar – pomaga w lepszym dostosowywaniu się płac i cen

6.06.2013 r.

pożądana inflacja: 2-3%

w czasie obecnego kryzysu istotnym problemem jest zadłużenie; ratunkiem w przypadku dużego zadłużenia jest inflacja – jako istotny instrument ograniczania długu publicznego

Trade-off: zależność między ryzykiem a stopą zwrotu – gen. im wyższe ryzyko, tym większa stopa zwrotu.

Istotnym czynnikiem jest reputacja kraju. W przypadku słabej reputacji mało jest chętnych na zasilanie długu publicznego – o pomoc można zwrócić się m.in. do MFW, ale stawia on bardzo ostre warunki, często również polityczne.

Ujemne realne stopy procentowe są bardzo potrzebne gospodarce. W sytuacji, gdy stopy procentowe są bardzo niskie, np. EBC: 0,5% - potrzebna jest inflacja chociaż w wymiarze 1%, by doprowadzić do ujemnej realnej stopy procentowej.

Cd. II argumentu – koszty zerowej inflacji:

przy zerowej inflacji trudniejsze są dostosowania płacowe, niewielka inflacja ułatwia te dostosowania, działa jak smar (patrz wyżej): Związki zawodowe w schyłkowych gałęziach gospodarki mogą przeciwstawiać się obniżkom płac nominalnych ale zgadzać się na erozję (obniżkę) płac realnych poprzez inflację. Przy zerowej inflacji ten mechanizm byłby zablokowany.

np. Wyobraźmy sobie, że zarabiamy 1000 dol. tygodniowo. Gospodarka wchodzi w silne spowolnienie (nawet recesję). Powstaje bezrobocie klasyczne – przyczyną są zbyt wysokie płace w stosunku do wydajności pracy; popyt na towary spada, przedsiębiorcy muszą zmniejszyć koszty. Muszą zastosować dostosowanie cenowo-płacowe lub realne (poprzez zmniejszenie produkcji). Przedsiębiorca musi więc albo obniżyć płace, albo zmniejszyć produkcję – poprzez zwolnienia. Teraz: w przypadku, gdy inflacja jest zerowa obniżka płac nominalnych jest konieczna – do 900 dol. Jeżeli natomiast mamy do czynienia z inflacją np. 10%, nie trzeba obniżać płac nominalnych – płaca realna i tak w ciągu roku się zmniejszy i przedsiębiorca zaoszczędzi. Istotny jest efekt psychologiczny – łatwiej zgodzić się na zamrożenie płac niż ich obniżkę (ekonomia behawioralna) – 60-70% pracowników woli zamrożenie przy inflacji niż obniżkę przy inflacji zerowej.

|

I |

II |

Inflacja |

0% |

3% |

Wzrost wydajności pracy |

3% |

3% |

Płace |

3% |

6%: 3% wyd., 3% infl. |

brak zaufania + okresy bezinflacyjne podwójne naliczanie spirala płac i cen (coraz trudniej było jednoznacznie rozstrzygnąć, czy przyczyną wzrostu płac jest wzrost cen czy też przyczyną wzrostu cen jest wzrost płac)

Kontrargument do ad. 2: Inflacja wymaga w dużo większym zakresie rokowań płacowych, a to wzmacnia związki zawodowe. Przy zerowej inflacji wzrost płac byłby uzasadniony tylko przy wzroście wydajności pracy, więc związki odgrywałyby mniejszą rolę. Dane empiryczne wyraźnie pokazują, że kraje o wysokiej inflacji są bardziej podatne na akcje strajkowe.

Argument przeciwko zerowej inflacji:

Argumenty za zerową inflacją pomijają jeden podstawowy aspekt – najczęściej używany miernik inflacji (CPI – Consumer Price Index) jest często ułomny, ma tendencję do przeszacowywania/zawyżania rzeczywistej stopy inflacji. 2 przyczyny:

wskaźnik ten nie w pełni uwzględnia poprawę jakości towarów;

wagi używane przy agregowaniu (dodawaniu) cen różnych towarów i usług są często przestarzałe – wyolbrzymia to wzrost kosztów utrzymania, ponieważ nie jest w pełni uwzględniony fakt, że konsumenci odchodzą od dóbr, które stają się relatywnie droższe na rzecz tańszych substytutów. [Np. jeżeli cena jabłek wzrośnie 20krotnie, to będzie się ich jadło bardzo mało – nie powinny dlatego w ogóle pojawiać się w indeksach, ale pojawiają się i to często przez wiele lat.] Problem staje się poważny, gdy koszyki dóbr konsumenta są aktualizowane stosunkowo rzadko, np. co 5 lat. CPI w USA zawyżał w ostatnich 10 latach ceny trwałych dóbr konsumpcyjnych o 1,5% rocznie.

George Akerlof, Dickens i Perry: w USA trwale jest wyższe bezrobocie niż by musiało być – dlaczego? ano dlatego:

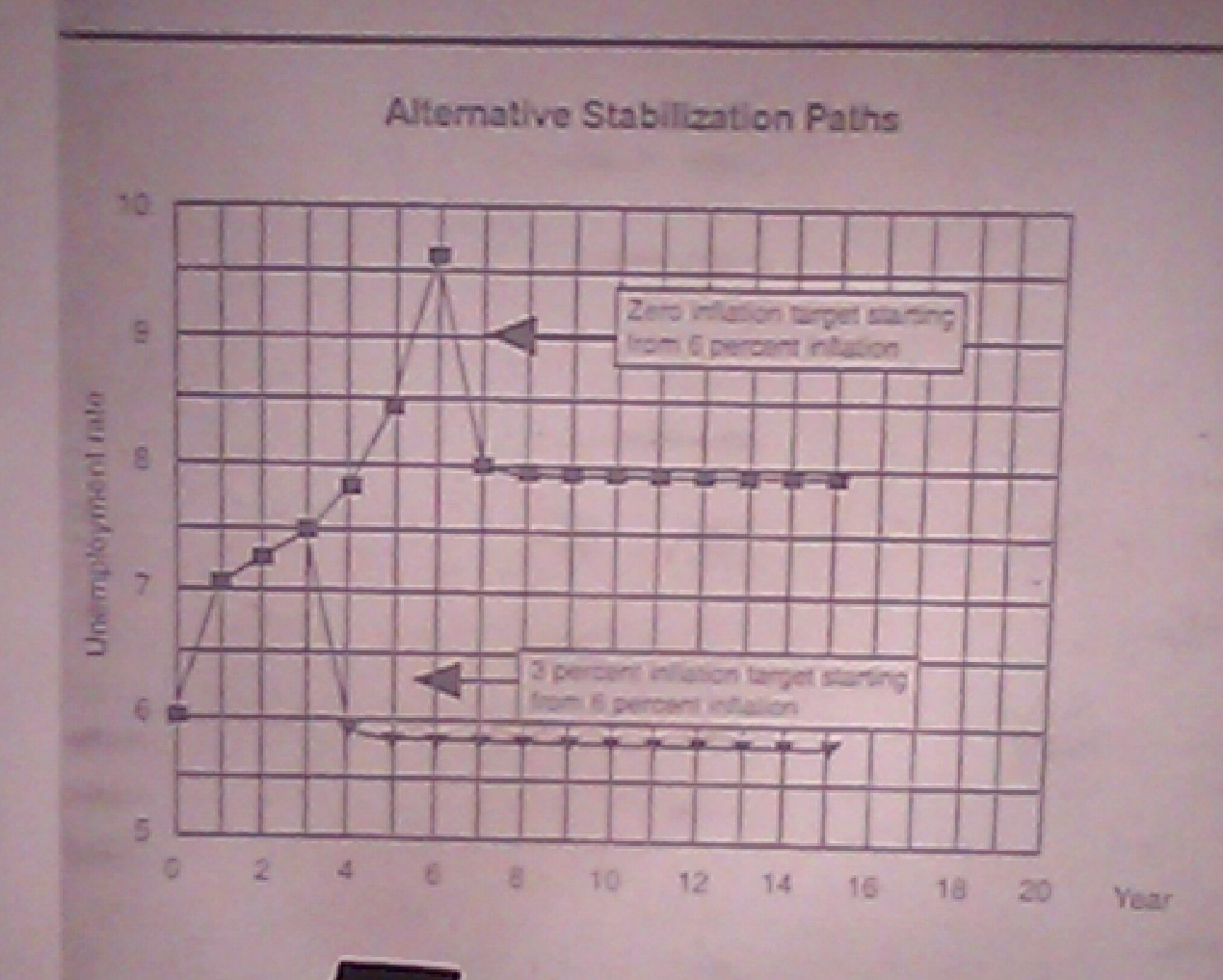

Zdj. Alternative Stabilization Paths; unemployment rate vs year:

u góry – zero inflation target starting from 6 percent inflation

u dołu: 3 percent inflation target starting from 6 percent inflation

Komentarz: Autorzy uważają, że cel zerowej inflacji powinien zostać zakwestionowany. Bliższe spojrzenie na potencjalne koszty niższej inflacji sugeruje, że mogą być one duże. Autorzy szacują, że taka polityka (zerowej inflacji) mogłaby doprowadzić do trwałej straty PKB rzędu 1-3% rocznie. Koszt obniżenia inflacji z 3% do 0% w większości „rozsądnych” przypadków waha się między 1-3 pkt. proc. wzrostu stopy bezrobocia.

Koszt w postaci wzrostu bezrobocia ma charakter trwały, ponieważ restrykcyjna polityka makroekonomiczna powoduje, że zawsze będą pojawiać się firmy, które muszą obniżać względne płace, aby utrzymać zatrudnienie. Przy niskiej inflacji nie mogą tego uczynić ze względu na sztywność w dół płac nominalnych.

Ćwiczenie symulacyjne (patrz: foto) dotyczyło konsekwencji zastosowania przez FED polityki zmierzającej do zejścia z 6% bezrobocia i 6% inflacji do inflacji 3% bądź 0%. Przy celu 3% bezrobocie po okresowym wzroście do 7,5% ustala się na poziomie między 5,5 a 6%. Natomiast przy celu 0% bezrobocie ustaliłoby się na trwałym poziomie ok. 8% po przejściowym jego wzroście do 9,5%.

13.06.2013 r.