Модель бюджетов «от опу»

Следующий шаг в развитии методологии бюджетирования заключался в разработке комплексной модели бюджетов по принципу, который можно условно назвать "от Отчета о прибылях и убытках (ОПУ)". Суть его заключается в то, что:

Все функциональные бюджеты делятся на 3 категории: "БДР", описывающие формирование доходов и расходов, "БДДС", отражающие поступления и выплаты денежных средств, и "Натурально-стоимостные", характеризующие движение и остатки основных средств, товаров, материалов, запасов и т.д.

Перечень бюджетов типа "БДР" создается таким образом, чтобы данные, просуммированные по всем бюджетам типа "БДР": давали окончательный финансовый результат компании: прибыль или убыток. Например, Бюджет доходов от реализации – Бюджет расходов по основной деятельности – Бюджет прочих расходов + Бюджет прочих доходов = Прибыль.

Симметричным образом сумма всех бюджетов типа "БДДС" дают остаток денежных средств на конец рассматриваемого периода, а сумма натурально-стоимостных бюджетов – остатки имущества компании всех видов.

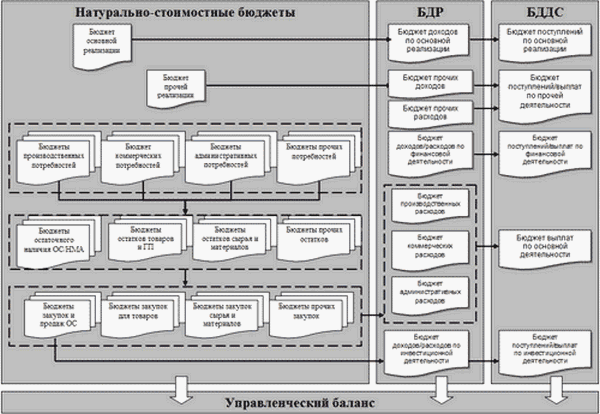

П ример

бюджетов, построенных «от ОПУ», приведен

ниже (см. Рис. 1). Три серых вертикальных

поля представляют собой типы бюджетов:

БДР, Рис. 1. Модель бюджетов «от ОПУ»

ример

бюджетов, построенных «от ОПУ», приведен

ниже (см. Рис. 1). Три серых вертикальных

поля представляют собой типы бюджетов:

БДР, Рис. 1. Модель бюджетов «от ОПУ»

БДДС или Натурально-стоимостные, каждая блок-схема – отдельный функциональный бюджет, пунктирные лини означают промежуточную консолидацию бюджетов, а стрелки – последовательность формирования бюджетов и их влияние друг на друга. Итоговые данные, рассчитанные по всем трем полям, формируют Управленческий баланс компании.

Долгое время такой подход к построению бюджетов можно было назвать оптимальным, поскольку он, с одной стороны, создавал системную и прозрачную картинку финансово-экономической деятельности предприятия, а с другой, был прост и понятен как при постановке бюджетирования, так и при эксплуатации внедренной системы. Можно даже утверждать, что для предприятия малого или среднего размеров модель бюджетов «от ОПУ» - это золотая середина между комплексностью и простотой.

Но, как и любая методология, подход «от ОПУ» естественным образом имеет свои ограничения. Говоря коротко, он не до конца отражает процесс балансировки показателей одних бюджетов с показателями других. Вот только несколько примеров:

В явном виде отсутствуют дебиторская и кредиторская задолженности;

Не существует бюджетов по движению капиталов;

Не описан алгоритм использования прибыли.

Практика показывает, что все эти вопросы, хотя и важные, не являются причиной для выделения отдельных бюджетов на предприятиях малого и среднего бизнеса. Все необходимые расчеты можно произвести в качестве дополнений к бюджетной модели, также как и сформировать по всем показателя соответствующие управленческие отчеты.

На мой взгляд, построение таких бюджетов как самостоятельных объектов управления только перегрузило бы и сделало неэффективной систему бюджетирования для большинства предприятий. У таких бюджетов просто бы не нашлось «хозяев», т.е. реальных ответственных.

Но для очень крупных компаний (финансово-промышленные группы, естественные монополии, крупнейшие компании нефтяной, газовой, металлургической и энергетической отраслей) ситуация с «балансирующими» бюджетами несколько иная. В бизнесах такого масштаба показатели, которые для менее крупных предприятий – лишь вспомогательные данные, являются отдельными и специфическими объектами управления. Зачастую для работы с цифрами, только балансирующими движение по, скажем так, «основным» бюджетам, создаются отдельные службы и департаменты с многочисленным персоналом. И эта практика оправдана.

Для решения задачи включения балансирующих показателей в систему бюджетов модель «от ОПУ» была существенно модернизирована, превратившись в итоге в модель «от баланса».