Политические факторы. Научно-технический прогресс. Международные факторы.

Внешняя среда оказывает влияние на деятельность предприятия.

К характеристикам внешней среды могут быть отнесены:

взаимосвязанность факторов;

разнообразие факторов;

высокая динамичность изменений факторов;

неопределенность как по времени воздействия, так и по силе воздействия.

Внешние факторы, влияющие на деятельность предприятия, можно разделить на две группы:

факторы ближайшего окружения (прямого воздействия на деятельность предприятия);

факторы отдаленного окружения (косвенного воздействия внешней среды).

К факторам прямого воздействия относятся те, которые связаны сданным предприятием в силу выполняемых им целей и задач: поставщики, потребители, акционеры, конкуренты, общества потребителей, органы власти, финансовые институты и т. д. К факторам косвенного воздействия относятся социальные, экономические, политические, юридические, технологические и другие факторы внешней среды. Эта группа факторов не оказывает прямого воздействия на оперативную деятельность предприятия, но она предопределяет стратегически важные решения развития экономики предприятия.

Факторы косвенного воздействия:

политическая стабильность и предсказуемость;

макроэкономические показатели (бюджет, платежный баланс, государственный долг);

уровень договорной дисциплины контрагентов по исполнению контрактов;

уровень законности и правопорядка, масштабы преступности и коррупции;

качество налоговой системы и уровень налогового бремени;

качество банковской системы и других финансовых институтов;

компетентность и политика центральных и местных властей, уровень конфликтных интересов в их структурах;

открытость экономики; уровень монополизации рынков, величина барьеров входа на рынок; уровень развития инфраструктуры;

качество рабочей силы.

41. Методика анализа финансовых показателей деятельности предприятия- основные положения

Анализ финансового состояния предприятия включает в себя следующие основные разделы:

структура активов и пассивов;

анализ имущественного положения;

экспресс-анализ финансового состояния;

ликвидность;

финансовая устойчивость;

анализ деловой активности и оборачиваемости средств предприятия;

рентабельность капитала и продаж;

эффект финансового рычага;

эффект производственного рычага.

По содержанию процесса управления выделяют: перспективный ( прогнозный, предварительный ) анализ, оперативный анализ, текущий ( ретроспективный ) анализ по итогам деятельности за тот или иной период. Текущий ( ретроспективный ) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом. Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного ( бухгалтерского и статического ) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия. Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса. Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления. В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов. Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

40. Капиталовложения, пути повышения эффективности их использования «Капитальные вложения ― инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

По направлению использования капитальные вложения классифицируются на производственные и непроизводственные. Производственные капитальные вложения направляются на развитие предприятия, непроизводственные ― на развитие социальной сферы.

По формам воспроизводства основных фондов различают капитальные вложения:

• на новое строительство;

• на реконструкцию и техническое перевооружение действующих предприятий;

• на расширение действующих предприятий;

• на модернизацию оборудования. Абсолютная и сравнительная эффективность капиталовложений. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей определялась абсолютная и сравнительная эффективность капитальных вложений. Абсолютная эффективность капитальных вложений для различных уровней исчисляется по формулам: а) на народнохозяйственном уровне

;,

где Еn/x — коэффициент абсолютной эффективности капитальных вложений на народнохозяйственном уровне; Hg — прирост национального дохода; К — капитальные вложения, вызвавшие прирост национального дохода; Tor — срок окупаемости капитальных вложений; б) на отраслевом уровне (Eo)

;,

гдеНЧП — прирост нормативной чистой продукции; в) на уровне предприятий для прибыльных предприятий:;; для убыточных предприятий:; гдеП — прирост прибыли на предприятии за счет вложения инвестиций; С1, С2 — себестоимость единицы продукции до и после вложения инвестиций; V2 — объем выпуска продукции после использования капитальных вложений. Рассчитанные таким образом показатели абсолютной эффективности капитальных вложений сравнивались с нормативными величинами. Если они были равны или превышали значения нормативных коэффициентов эффективности капитальных вложений, то считалось, что капитальные вложения в экономическом плане обоснованы.

39. Финансовый план предприятия: понятие, состав В мире известны различные типы систем, которые различаются способом производства и результатами деятельности. Наибольшее распространение получила рыночная система.

Финансовый план включает баланс доходов и расходов предприятия на каждый год планируемого периода.

Финансовый план предприятия предусматривает:

– обеспечение финансовыми ресурсами, необходимыми для осуществления производственно-хозяйственной деятельности, своевременного проведения мероприятий, намеченных во всех разделах годового плана;

– выявление резервов и мобилизацию ресурсов для рационального использования производственных мощностей, оборотных средств, обеспечения максимальной эффективности производства, достижения высокой рентабельности и прибыли; определение финансовых взаимоотношений с государством (уплата налогов) и банками, осуществляющими кредитование предприятия.

В финансовом плане находят отражение: доходы и поступления средств, расходы и отчисления средств, взаимоотношения с государством, банками, инвесторами, распределение прибыли.

Результаты указанных расчетов сводятся в основном плановом документе – балансе доходов и расходов. Если при составлении баланса расходы превышают доходы, то для покрытия дефицита предусматривается привлечение заемных средств (краткосрочных или долгосрочных кредитов). Однако задачей руководства предприятия является постоянное отслеживание соотношения собственных и заемных средств.

В доходной части финансового плана учитываются: денежные средства на начало планируемого периода; доходы от реализации продукции; внереализационные доходы; кредит; прочие поступления.

После этого рассчитывается сумма поступлений. Расходная часть (выплаты) включает: текущие затраты, в том числе переменные издержки, постоянные издержки; капитальные вложения; погашение кредита; дивиденды.

После этого рассчитывается сумма выплат и рассчитывается остаток денежных средств.

Большую роль при разработке перспективного плана развития предприятия приобрели экономико-математические методы и использование современной ЭВТ. Помимо автоматизации расчетов, использование ЭВМ позволяет проводить анализ различных вариантов развития предприятия при изменяющихся внешних условиях (изменение налоговой политики и таможенного законодательства, отмена или введение льгот, рыночные колебания спроса на продукцию, динамика цен и т. п.).

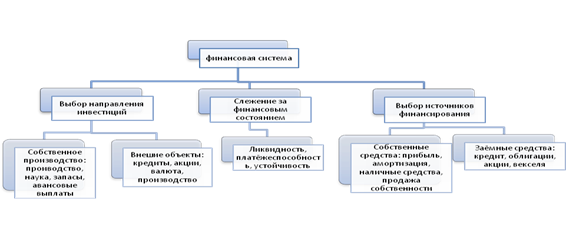

При разработке финансового плана следует исходить из основных задач финансовой системы и предприятия (рис. 1).

Финансовый план составляется в виде баланса доходов и расходов, который выражает в денежной форме результаты хозяйственно-финансовой деятельности, взаимоотношения с бюджетом, банками, вышестоящими организациями. Финансовый план (баланс доходов и расходов) предприятия состоит из четырех разделов: доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения, взаимоотношения с бюджетом. Размер плановых доходов и расходов определяется на основе обоснованных расчетов, которые составляются по каждой статье баланса.

Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов.

I. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационных доходы, в том числе:

доходы от долевого участия в уставном капитале других предприятий;

доходы, полученные от ценных бумаг;

доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях;

доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и нематериальных активов.

5. Поступления средств от других предприятий.

II. Расходы и отчисления средств

1. Налоги, уплаченные из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе:

на накопление (по направлениям использования);

на потребление (по направлениям использования).

3. Долгосрочное инвестирование (по формам инвестиций), в том числе:

за счет амортизационных отчислений;

за счет других источников финансирования (по видам источников).

4. Прочие расходы.