48. Факторы влияющие на издержки обращения

Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме.

Они планируются, учитываются и показываются в отчетности как в абсолютных суммах, т.е. в тыс.руб., так и в относительных величинах, т.е. в процентах к товарообороту. Процесс управления издержками обращения на предприятиях торговли связан с изучением факторов, влияющих на их формирование. Эти факторы весьма многообразны. В процессе управления издержками обращения - их анализе, поиске резервов экономии и планировании - все факторы принято подразделять на две основные группы:

1) зависящие от деятельности торгового предприятия (внутренние факторы);

2) не зависящие от деятельности предприятия (внешние факторы).

К внешним можно отнести:

- поведение покупателя;

- объем спроса и предложения, их соотношение;

- местоположение предприятия;

- сегмент рынка;

- уровни конкуренции, сервиса, предлагаемого конкурентами;

- уровень нормативных величин;

- ориентацию на затратный или антизатратный принцип ведения хозяйства;

· темпы инфляции в стране;

· уровень развития отдельных сегментов потребительского рынка;

· изменение уровня государственных арендных ставок;

· изменение видов и ставок налоговых платежей, входящих в состав издержек обращения;

- платежную дисциплину, состояние кредитно-денежной системы

Внутренние факторы по характеру действия подразделяются на две группы прямого и косвенного воздействия как на издержкоемкость товара, так и на уровень расходов, связанных с функционированием торгового предприятия в целом. В системе факторов, зависящих от деятельности торгового предприятия (прямое воздействие), выделяются следующие:

- объем и структура товарооборота;

- издержкоемкость товаров;

- производительность труда;

- увеличение в структуре товарооборота удельного веса менее или более издержкоемких товаров;

· состояние используемых основных фондов;

· обеспеченность собственными оборотными активами;

- мощность торгового предприятия и его складских помещений;

- рациональное использование всех видов ресурсов;

47. Понятие расходов предприятия и их классификация

Расходами организации согласно признаются уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

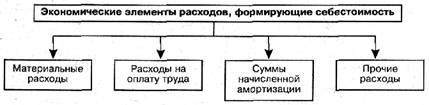

Расходы на производство и реализацию, исходя из их экономического содержания, объединяются в четыре группы:

Остановимся подробнее на содержании каждой из этих групп. Материальные расходы включают покупные сырье и материалы, входящие в состав производимой продукции: основные и вспомогательные материалы, комплектующие изделия и полуфабрикаты, топливо всех видов, тара, запасные части для ремонта, покупная энергия всех видов; затраты, связанные с использованием природного сырья (включая плату за природные ресурсы); затраты на работы и услуги производственного характера, выполняемые сторонними организациями.

Расходы на оплату труда. Состав этой группы весьма разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.), стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты высвобождаемым работникам в связи с реорганизацией предприятия или сокращением штатов; единовременные вознаграждения за выслугу лет; оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре;

Суммы начисленной амортизации. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации. При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством нормах амортизации на соответствующие виды основных фондов. Если амортизационные отчисления, начисляемые ускоренным методом, используются не по целевому назначению, они не включаются в себестоимость продукции. Если предприятие работает на условиях аренды, то в данном разделе затрат производятся амортизационные отчисления на полное восстановление не только по собственным, но и по арендованным основным фондам.

Прочие расходы. Последняя по порядку, но отнюдь не последняя по важности и разнообразию группа расходов на производство и реализацию продукции. В эту группу включаются некоторые виды налогов и сборов. Здесь отражаются расходы на научно-исследовательские и опытно-конструкторские разработки (НИР и ОКР), способствующие созданию новой или усовершенствованию производимой продукции, на подготовку и освоение новых производств. В состав «Прочих расходов» входят платежи за предельно допустимые выбросы загрязняющих веществ. К прочим расходам относятся расходы по всем видам обязательного страхования имущества и некоторым видам добровольного страховании имущества.

46. Расчет необходимой численности работников магазина Потребность в персонале — это совокупность работников соответствующей квалификации, объективно необходимых для реализации стоящих перед ней целей и задач, согласно стратегии и тактики развития. Определяют Общую и дополнительную потребность В Персонале. Общая Потребность — это вся численность персонала, необходимого для выполнения запланированного объема работ.

Планирование численности персонала — одна из самых важных задач управления. Использование для решения этой задачи норм по труду позволяет получить объективный и обоснованный результат.

Нормирование является инструментом определения численности персонала, необходимого для выполнения заданного объема работ. На практике используются несколько видов норм по труду (нормы времени, выработки, численности и обслуживания), на основе которых можно рассчитать как необходимую, так и штатную численность работников.

Необходимая численность работников позволяет эффективно и качественно выполнять конкретную работу в заданных объемах и обеспечивает соблюдение научно обоснованного режима труда и отдыха.

Фактически необходимая численность определяет оптимальное количество работников. Однако по различным причинам люди могут отсутствовать на рабочем месте.

Штатная

численность работников

рассчитывается на основе норм по труду

с учетом плановых невыходов, устанавливаемых

по данным бухгалтерского учета:

![]()

где Ш — штатная численность персонала; Н — нормативная численность; Кн — плановый коэффициент невыходов (отпуска, временная нетрудоспособность и т. д.), определяемый как

![]()

Часто нормативную численность называют явочной, а штатную — списочной.

При проведении расчетов следует помнить, что некоторые сборники норм могут уже учитывать плановые невыходы работников, что обязательно должно быть отражено в общей части сборника. Кроме того, при расчете поправочных коэффициентов в используемых нормах обязательно принимаются во внимание затраты времени на отдых и личные нужды работников.

Планирование численности персонала на основе норм по труду позволяет достигнуть того уровня производительности, который реально соответствует организационно-техническим условиям.

45. Эффективность и производительность труда: расчет, пути повышения. Факторы влияющие на производительность труда. Производительность труда - важнейший экономический показатель, характеризующий эффективность затрат труда в материальном производстве как отдельного работника, так и коллектива предприятия в целом. Виды производительности:

фактическая – равна отношению фактического выпуска продукта к трудовым затратам, которые были необходимы для его изготовления;

наличная – показывает количество продукта, который можно произвести при исключении таких потерь как ожидания и простои;

потенциальная – расчетная величина выработки, которая возможна в случае устранения всех остальных факторов потерь в процессах организации производственных операций, а также при совершенствовании как материалов, так и оборудования.

В производстве любого продукта участвует живой труд, т.е. труд, затрачиваемый работниками непосредственно в процессе производства продукта, и труд прошлый, затраченный другими работниками и овеществленный в орудиях труда, зданиях, сооружениях, сырье, материалах, топливе, энергии. Соответственно, различают производительность индивидуального (живого) и общественного труда. Основными показателями производительности труда на предприятиях являются показатели выработки и трудоемкости. Выработка (В) определяется отношением количества произведенной продукции (Q) к затратам рабочего времени на производство этой продукции (Т), т.е. по следующей формуле: B = Q/T Трудоемкость - это величина, обратная выработке. Различают трудоемкость нормированную, фактическую и плановую.

Эффективность труда — это социально-экономическая категория, которая определяет степень достижения той или иной поставленной цели, соотнесенной со степенью использования ресурсов.

Эффективность труда будет тем выше, чем выше производительность труда и чем меньше трудозатраты при том же объеме работы. Для предпринимателя важно не только то, каким был объем работы, выполненный работником в единицу времени, но и то, какими трудозатратами это было достигнуто. Трудовые затраты измеряются численностью работников и заработной платой. И то и другое условно можно измерить временем работы. Поэтому при изучении эффективности труда рассматриваются трудозатраты в единицу времени с учетом его структуры.

Чтобы найти общий показатель эффективности труда (Э) можно использовать формулу:

Э = Р/Зтр ,где

Э — эффективность труда;

Р — результат(эффект);

Зтр— затраты труда.

Производительность труда — это показатель среднего объема продукта труда работника на единицу времени. Производительность труда (ПТ) измеряется количеством работы (продукции, оборота, услуг), производимых одним работником в единицу времени (час, смену, неделю, месяц, год), и рассчитывается по формуле:

ПТ=О/Ч(Зтр)

где О — объем работы в единицу времени;

Ч — число работников или Зтр—затраты труда Какими путями достичь повышения производительности труда?

Повышение производительности труда на предприятии достигается следующими методами:

Замена труда капиталом. Реализация данного метода осуществляется путем технического переоснащения производства, внедрения нового эффективного оборудования и технологий.

Интенсификация труда. Этот метод реализуется посредством применения на предприятии ряда административных мер, которые нацелены на ускорение выполнения сотрудниками предприятия их работы.

Повышение эффективности организации труда. Данный метод предполагает выявление и устранение всех факторов, приводящих к производственным потерям, определение наиболее рациональных способов увеличения эффективности работы, а также развитие на предприятии оптимальных приемов организации производственных процессов.