Внешние факторы увеличения прибыли предприятия

конъюнктура рынка;

уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы;

нормы амортизационных отчислений;

природные условия;

государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость.

52. Издержки обращения по статье «Отчисления на социальные нужды»

Издержки обращения - это выраженные в денежной форме затраты живого и веществленного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворению спроса потребителей. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач. Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Отчисления на социальные нужды - это одно из пяти слагаемых себестоимости продукции (работ, услуг), установленных действующим законодательством. За счет этих отчислений формируются государственные социальные внебюджетные фонды Российской Федерации:

1) Пенсионный фонд;

2) Фонд социального страхования;

3) Государственный фонд занятости населения;

4) Фонд обязательного медицинского страхования.

Обязательные отчисления этим органам производятся по установленным законодательством нормативам отчислений в процентах от затрат на оплату труда, отраженных по соответствующему экономическому элементу «Затраты на оплату труда».

51. Издержки обращения по статье « расходы на подготовку и переподготовку кадров» Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме.

Они планируются, учитываются и показываются в отчетности как в абсолютных суммах, т.е. в тыс.руб., так и в относительных величинах, т.е. в процентах к товарообороту.

Уровень издержек обращения — это отношение суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот показатель характеризует качество работы торговой организации. Чем лучше работает торговая организация, тем ниже уровень ее издержек обращения, и наоборот.

Подобно двум группировкам затрат на производство (себестоимости) в производственных организациях, существует две группировки издержек обращения:

по экономическим элементам;

по статьям издержек.

Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий. В состав издержек обращения включаются следующие элементы, показанные в схеме.

Затраты на подготовку и переподготовку кадров включают в состав расходов по обычным видам деятельности. В налоговом учете такие затраты включают в состав прочих расходов.

Эти расходы уменьшают налогооблагаемую прибыль фирмы, если выполняются следующие условия:

– работники, которые обучаются, состоят в штате организации;

– образовательное учреждение, где учатся работники, имеет государственную аккредитацию (лицензию);

– программа обучения способствует повышению квалификации и более эффективной работе сотрудников.

К затратам, не включаемым в состав прочих расходов и не уменьшающим налогооблагаемую прибыль, относят расходы:

– на оплату высшего и среднего образования сотрудников;

– на оплату развлечений, отдыха или лечения сотрудников;

– на содержание образовательных учреждений или оказание им бесплатных услуг.

50. Издержки обращения по статье «представительские расходы»

Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме.

Они планируются, учитываются и показываются в отчетности как в абсолютных суммах, т.е. в тыс.руб., так и в относительных величинах, т.е. в процентах к товарообороту.

Уровень издержек обращения — это отношение суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот показатель характеризует качество работы торговой организации. Чем лучше работает торговая организация, тем ниже уровень ее издержек обращения, и наоборот.

Подобно двум группировкам затрат на производство (себестоимости) в производственных организациях, существует две группировки издержек обращения:

по экономическим элементам;

по статьям издержек.

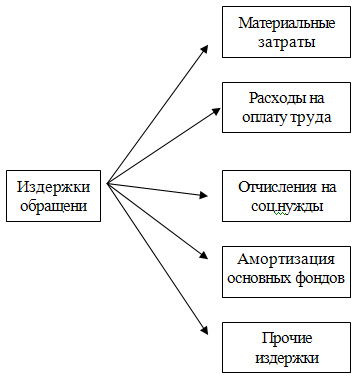

Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий. В состав издержек обращения включаются следующие элементы, показанные в схеме.

Представительские расходы — расходы предприятия или организации на проведение официальных приемов иностранных представителей, на посещение ими культурно-зрелищных мероприятий, на буфетное обслуживание, на оплату услуг переводчика.[1]

К Представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий. К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний . Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.[2]

49. Издержки обращения по статье «реклама»

Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме.

Они планируются, учитываются и показываются в отчетности как в абсолютных суммах, т.е. в тыс.руб., так и в относительных величинах, т.е. в процентах к товарообороту.

Уровень издержек обращения — это отношение суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот показатель характеризует качество работы торговой организации. Чем лучше работает торговая организация, тем ниже уровень ее издержек обращения, и наоборот.

Подобно двум группировкам затрат на производство (себестоимости) в производственных организациях, существует две группировки издержек обращения:

по экономическим элементам;

по статьям издержек.

Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий. В состав издержек обращения включаются следующие элементы, показанные в схеме.