31. Валовый доход предприятия источники его формирования. Факторы влияющие на величину валового дохода

валовой доход – это показатель, характеризующий финансовый результат торговой деятельности предприятия, размер которого является главным источником финансирования торговой деятельности. От него так же зависит размер прибыли и рентабельность организации.

К важнейшим факторам, формирующим объем и уровень валового дохода, относятся: - объем, состав и ассортиментная структура товарооборота; - условия поставки товаров; - экономическая обоснованность торговой надбавки; - количество и качество дополнительных услуг.

Источники формирования валового дохода. Основным источником формирования валового дохода служат торговые скидки. Торговая скидка — это часть розничной цены, которая остается в распоряжении предприятий и используется для возмещения их расходов и обеспечения рентабельности, т. е. для создания условий работы на основах хозяйственного расчета. Торговые скидки используются государством как финансово-экономический рычаг распределения национального дохода между сферами производства и обращения, а также для регулирования уровня рентабельности.

30. Фонд оплаты труда, его расчет. Анализ показателей по труду Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. [4]

Существуют

следующие функции заработной платы:

функция распределения, социальная

функция и стимулирующая (мотивационная)

функция.

Существуют

следующие функции заработной платы:

функция распределения, социальная

функция и стимулирующая (мотивационная)

функция.

Фонд оплаты труда предприятия состоит из последовательно складывающихся частей:

тарифный (прямой) фонд, предназначенный для оплаты за выполненный объём продукции по сдельным расценкам или по тарифным ставкам;

часовой фонд- сумма выплат за фактически отработанное время. Это сумма тарифного фонда и доплат за работу в выходные и праздничные дни, в ночное время, бригадирам и прочим.

дневной фонд - складывается из часового фонда и доплат, относящихся к целому дню: простой, сверхурочные, за сокращённый рабочий день, подросткам и кормящим матерям и прочим.

месячный фонд - сумма дневного фонда и дополнительной зарплаты: отпуск, учебный отпуск, выходное пособие, натуральные выдачи в стоимостном выражении и прочее.

годовой фонд - имеет такую же структуру, что и месячный. Его размер в 12 раз больше месячного.

29. Формы и системы оплаты труда, используемые на предприятиях торговли Кадры предприятия — это совокупность как работающих по найму, так и собственников, трудовой потенциал которых соответствует торгово-технологическому (в общественном питании - производственно-торговому) процессу и обеспечивает эффективную хозяйственную деятельность.Численность и структура кадров предприятия зависят от вида, и объема его деятельности, специализации, количества рабочих мест, режима работы, уровня производительности труда, формы обслуживания покупателей (в общественном питании — потребителей), степени механизации и автоматизации торгово-технологических процессов, степени сложности выполняемых функций и масштаба операций.

При этом важное значение имеет нормирование труда работников торговли. Как правило, предприятия самостоятельно рассчитывают и устанавливают нормы времени, выработки, обслуживания, управляемости и т.д. Потребность предприятия в кадрах определяется раздельно по группам и категориям работников.

Норма времени – продолжительность рабочего времени, необходимого для выполнения определенного объема работ: продажа, фасовка, погрузка, разгрузка и т.д., и состоит из следующих элементов:

- основное время, затрачиваемое на выполнение данной работы;

- вспомогательное время;

- время на отдых и личные надобности работника;

- время перерывов по организационно-техническим причинам;

- подготовительно-заключительное время.

Норма выработки – объем работ (товарооборота), который должен быть выполнен одним работником (коллективом) за определенное время.

Расчет численности продавцов можно вести по нормам обслуживания. Норма обслуживания – это количество торгово-производственных объектов (единиц оборудования, посадочных мест, торговых площадей и т.п.), которые работник или группа работников соответствующей квалификации должны обслужить в единицу времени в определенных организационно-технических условиях. Для руководителей применяется норма управляемости, т.е. численность работников (количество структурных подразделений), которыми должен руководить один менеджер.

Организация заработной платы в торговле осуществляется в соответствии со следующими принципами:

1. Стимулирующая функция оплаты труда предполагает установление относительного уровня заработной платы в зависимости от количества, качества и результатов труда.

2. Дифференциация окладов в зависимости от объемов работ, квалификации работника, условий труда, также тесно связана с сегментацией рынка труда, регулирующей уровень оплаты труда различных категорий работников.

Заработная плата делится на два вида: основная и дополнительная. Основная начисляется за фактически проработанное время и выполненные на предприятии работы. Дополнительная – это установленные законом выплаты за непроработанное время (оплата отпусков, выходных пособий и т.п.).

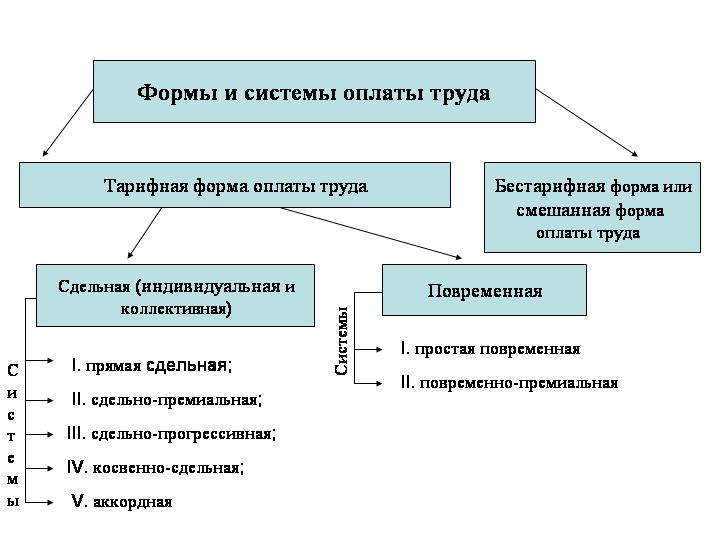

Существует повременная (простая, повременно-премиальная, повременная с контролируемой выработкой, система плавающих окладов), сдельная (прямая, сдельно-премиальная, сдельно-прогрессивная, комиссионная) и гибкая (остаточная, бестарифная, контрактная) системы оплаты труда.

При повременной оплате заработная плата работнику начисляется в соответствии с окладом за фактически отработанное время. Сдельная система представляет собой оплату в зависимости от объема работ по установленным расценкам. В последнее время получили широкое распространение гибкие системы, в которых заработная плата увязывается с конечным результатом.

В основе повременной оплаты труда лежит принцип зависимости величины заработной платы от количества отработанного времени. Однако в силу того, что труд может быть простым и сложным, необходимо нормирование труда, которое осуществляется с помощью тарифной системы, составными элементами которой являются:

- тарифная ставка – показатель уровня оплаты труда в час. Исходной базой является минимальная тарифная ставка или тарифная ставка первого разряда;- тарифная сетка – шкала, определяющая дифференциацию тарифной части заработной платы в зависимости от квалификации. Это совокупность тарифных разрядов оплаты труда, характеризующих квалификационный уровень рабочего и тарифных коэффициентов, показывающих соотношение тарифной ставки данного разряда и тарифной ставки первого разряда.

28. Экономическое обоснование плана издержек обращения Издержки обращения - один из основных оценочных показателей результатов хозяйственной деятельности торгового предприятия. Они позволяют определить качество и эффективность работы коллектива торгового предприятия. Режим экономии издержек обращения способствует росту производительности труда и повышению уровня рентабельности.

К показателям издержек обращения относят их абсолютную сумму и уровень.

Абсолютная сумма издержек обращения определяется путем суммирования расходов по всем статьям. Этот показатель характеризует, во что обходится конкретному предприятию товародвижение.

Абсолютная сумма издержек обращения тесно связана и зависит от абсолютной суммы товарооборота. Поэтому анализ расходов торгового предприятия необходимо увязывать с изучением товарооборота.

Уровень издержек обращения рассчитывается как процентное отношение суммы издержек к объему товарооборота. Этот показатель является одним из важнейших оценочных показателей результатов хозяйственной деятельности торгового предприятия. Рассмотрим методы планирования: 1. Планирование издержек обращения в целом рассчитывают исходя из разработанных плана товарооборота, прибыли и доходов, тогда: План ИО = план Д - план П., Где: ИО - издержки обращения Д - доходы П - прибыль. Пример: На 2010 год планируемый товарооборот магазина «Парламент» составил 27300 т.р. Доходы составили 37,9% от товарооборота. План прибыли 3,2 %. Рассчитать плановые издержки обращения и уровень издержек обращения.