2. Анализ финансово- хозяйственной деятельности предприятия

2.1 Анализ имущественного положения и оценка размещения средств и источников их образования

Информационной базой проведения анализа является «Бухгалтерский баланс». Анализ имущественного состояния предприятия сводится к определению динамики стоимости имущества, его структуры и источников его формирования ( таблица 1). Цель анализа:

- определить динамику и структуру имущества предприятия и проследить основные направления его изменений;

- дать оценку рациональности и изменениям в размещении средств и источников их формирования;

- выявить способность предприятия обеспечить рост прибыли и оценить перспективы развития финансово положения.

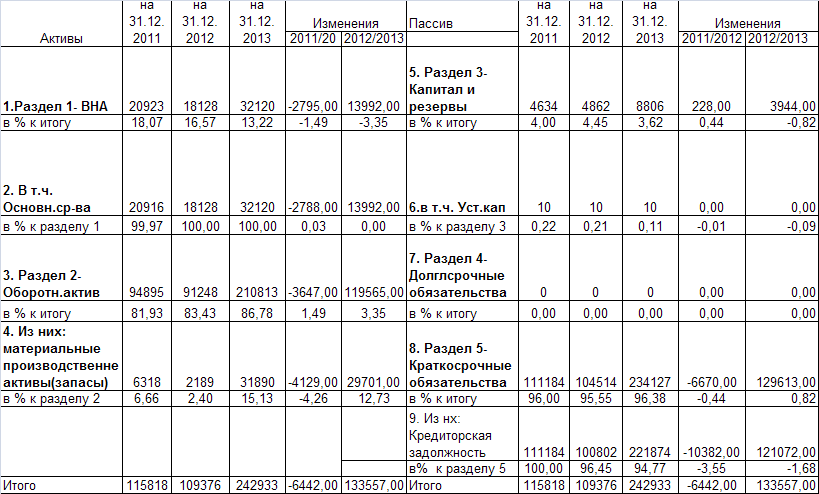

Из таблицы 1 видно, что общая сумма хозяйственных средств предприятия увеличилась на 13355,7 тыс.руб., что является положительной тенденцией. При этом увеличение внеоборотных активов составило 13992 тыс. руб., а оборотные активы увеличились на 119565 тыс. руб.

В структуре актива за рассматриваемый период произошли значительные изменения: удельный вес внеоборотных активов уменьшился на 3,35% и составил в 2013 году 13,22% против 18,07% в 2011году. Удельный же вес оборотных активов увеличился на 3,35% и составил 86,78% против 81,93% соответственно.

Имущество предприятия увеличилось с 115818 тыс.руб. до 242933 тыс.руб., в большей степени за счет увеличения собственных средств, они увеличились с 4634 тыс.руб. до 8806 тыс.руб и увеличения краткосрочных обязательств они увеличились с 111184 тыс.руб. до 234127 тыс.руб. Доля уставного капитала в структуре собственного не изменившись в абсолютном выражении (10 тыс.руб.), уменьшилась в доле его собственного капитала с 0,22 до 0,11%.

Таблица 1 – Состав и структура имущества предприятия и источников его формирования (тыс. руб.)

Долгосрочные обязательства за рассматриваемый период не изменились, а краткосрочные обязательства увеличились на 129613 тыс.руб.

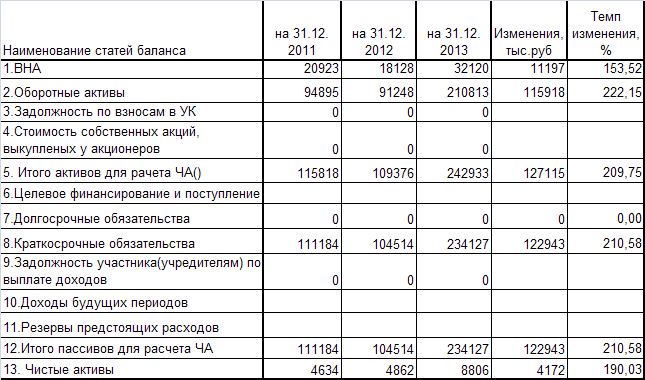

Для оценки источников формирования имущества определяется их удельный вес в общем капитале в динамике. При анализе структуры капитала необходимо рассчитать реальную стоимость собственного капитала – чистые активы. Динамика чистых активов предприятия представлена в таблице 2.

Активы, используемые для расчета чистых активов, претерпели следующие изменения: внеоборотные активы увеличились на 66,87%, оборотные уменьшились на 126%. Абсолютное изменение сумм активов составило соответственно 13992 тыс.руб и 119565 тыс.руб.

Чистые активы за рассматриваемый период увеличились на 90,03%, составив в 2013 году 8806 тыс.руб. в большей степени за счет увеличения краткосрочных обязательств.

Таблица 2- Анализ динамики чистых активов предприятия (тыс.руб.)

Исходя из данных, представленных в таблице 2, можно сделать вывод, что чистые активы превышают величину собственного капитала фирмы на величину резервов предстоящего периода.

Таким образом, имущество предприятия в основном сосредоточено в оборотных средствах, и в период с 2011 по 2013 годы наблюдается рост краткосрочных обязательств.

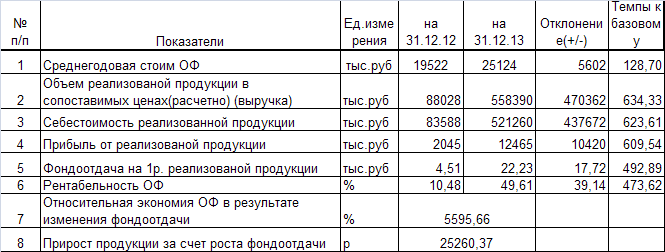

Для обобщающей характеристики эффективности использования основных средств проводят расчет показателей по таблице 3: фондоотдачи на 1 рубль среднегодовой стоимости основных фондов; рентабельность основных фондов; относительную экономию фондов; прирост (снижение) продукции за счет изменения фондоотдачи.

Относительная экономия основных средств в результате изменения фондоотдачи рассчитывается по формуле:

Э =ОС1-ОС0*В1/В2 (4)

Прирост продукции за счет роста фондоотдачи рассчитывается как:

ПП=Фотд0/ОС1-В0 (5)

Таблица 3 – Анализ использования основных средств.

Фондоотдача в отчетном году увеличилась на 392,89% и составила 22,23; при этом выпуск продукции увеличился на 25260,37 руб.

Относительная экономия основных фондов в результате снижения фондоотдачи составила 5595,66 %.

Рентабельность основных фондов повысилась с 10,48% в 2012 году до 49,61 % в 2013 году.