2) Финансовый план и этапы его построения

Финансовое планирование - процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде. Финансовый план формулирует финансовые цели и критерии оценки деятельности предприятия, дает обоснование выбранной стратегии и показывает, как достичь поставленных целей.

Финансовое планирование охватывает ряд этапов:

I. Анализ финансовой ситуации и проблем.

II. Прогнозирование будущих финансовых условий.

III. Постановка финансовых задач.

IV. Выбор оптимального варианта.

V. Составление финансового плана.

VI. Корректировка финансового плана.

VII. Выполнение финансового плана.

VIII. Анализ и контроль выполнения плана.

3) Изменение себестоимости вследствие изменения материальных затрат

Снижение себестоимости за счёт устранения перерасхода материальных ресурсов

Где Эпер – экономия от устранения перерасхода материальных ресурсов; С1 – фактическая себестоимость единицы изделия или затраты на 1 рубль товарной продукции в базовом году

С2 – фактическая себестоимость единицы изделия или затраты на 1 рубль товарной продукции в базовом году, за исключением допущенных перерасходов; Т – выпускаемая товарная продукция в планируемом году в натуральном выражении или в действующих оптовых ценах

3Адача: прибыль аналитическим методом

Билет №28

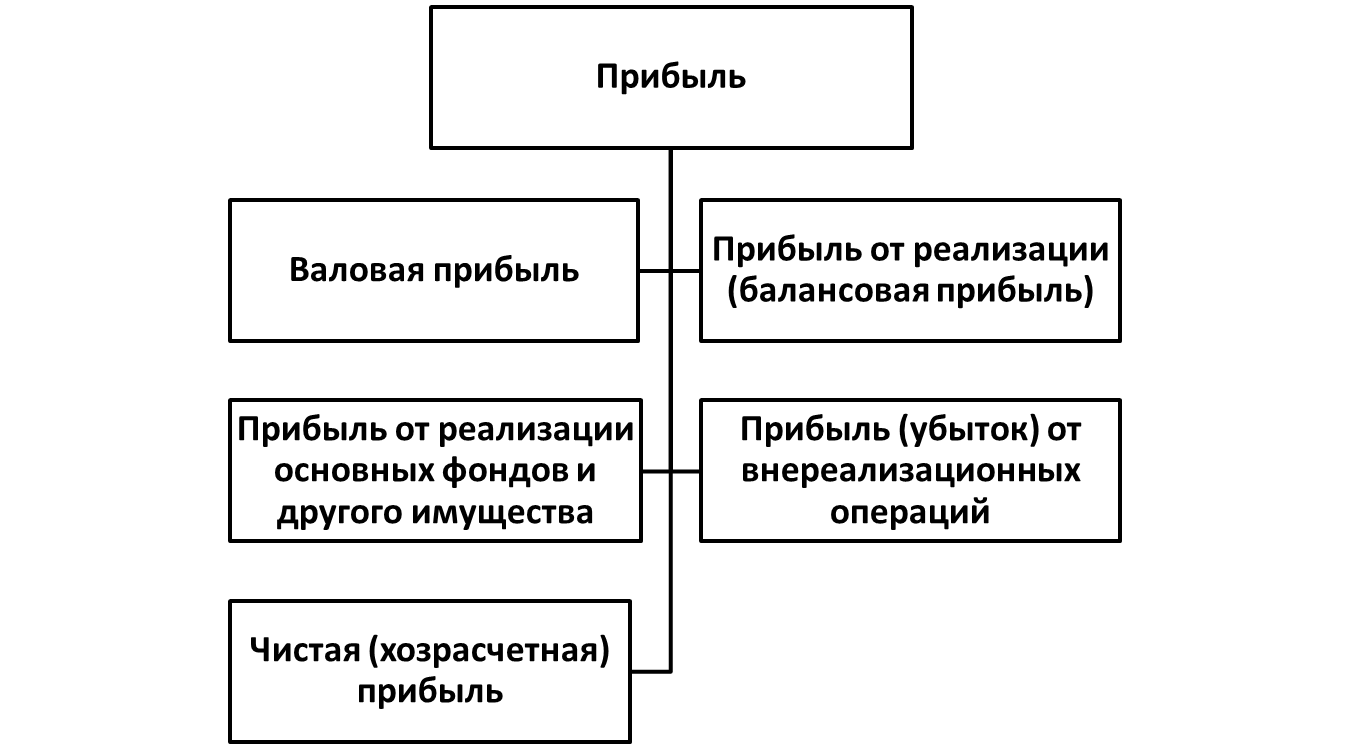

1) Прибыль

Прибыль как экономическая категория – денежное выражение части стоимости прибавочного продукта, остающейся на предприятии в результате первичного распределения чистого дохода общества.

Прибыль – финансовый результат хозяйственной деятельности предприятия

2) Нормирование оборотных средств

Нормирование оборотных средств – научно-обоснованный расчет минимальной потребности корпорации в денежных средствах, необходимых ему в плановом году для образования запасов товарно-материальных ценностей и обеспечения нормальной бесперебойной работы.

Норматив оборотных средств – минимальная плановая сумма денежных средств, постоянно необходимых корпорации для организации производственной деятельности.

N = Одн * Нз, где

N – норматив оборотных средств

Одн – однодневный расход определенного вида товарно-материальных ценносте по смете затрат на производство

Нз – норма запаса оборотных средств в днях

Величина однодневного расхода: Одн = Р/Т, где

Р – сумма расходов по смете затрат на производство

Т – кол-во дней в периоде

Принципы нормирования оборотных средств

Плановое начало

Системность

Принцип научной обоснованности

Методы нормирования оборотных средств:

Метод прямого счета

Аналитический метод

Методичка нормирования по статье «Сырье, основные материалы и покупные полуфабрикаты»

Норма запаса оборотных средств включает:

Время нахождения материалов в пути (транспортный запас). Нтрансп=Вгруз(время грузооборота в днях) – Вдок (время документооборота в днях)

Время на приемку, разгрузку, анализ, сортировку, складирование, на подготовку к производству (подготовительный запас).

Время нахождения на складе в виде текущего запаса (текущий или складской запас). Нтек. зап. = 0,5*I(средний интервал поставки). Средний интервал поставки рассчитывается по 3 методам 1) Формула средневзвешенной (I = (t1v1+t2v2+..+tnvn)/сумма v, где t – интервал в днях между смежными поставками, v – объем поставок в натуральном выражении), 2) Формула средней при регулярных поставках (I = 360 / n, n – кол-во планируемых поставок с учетом совпадения поступлений от разных поставщиков), 3) Метод типичной поставки

Время нахождения на складе в виде гарантийного запаса (страховой запас). Нсрах. зап. = 0,5*Нтек. Зап.

Время, необходимое для осуществления некоторых операций, предусмотренных технологическим процессом (технологический запас).