44. Методы оценки инвестиционных рисков

Методы оценки инвестиционных рисков подразделяются на качественный метод, то есть описание всех предполагаемых рисков проекта, оценка их последствий и мер по снижению, а так же количественный, заключающийся в расчетах изменений эффективности проекта в связи с рисками.

В качественной оценке выделяют экспертный метод, метод анализа уместности затрат, метод аналогий

Экспертный метод представляет собой обработку оценок экспертов имеющих опыт реализации инновационных проектов по каждому виду рисков и определение интегрального уровня риска. К числу наиболее распространенных методов экспертных оценок относят метод Дельфи, метод бальных оценок, ранжирование, попарное сравнение.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу.

Метод аналогии представляет собой разработку стратегии управления риском конкретного инновационного проекта на основе анализа базы данных о реализации аналогичных проектов и условий их реализации. Данный метод позволяет учесть возможные ошибки, последствия воздействия неблагоприятных факторов и экстремальные ситуации как источники потенциального риска. Метод аналогии применяется как на отдельных стадиях жизненного цикла проекта, так и по всему циклу и используется для разработки сценариев реализации инновационного проекта.

В качестве методов количественного анализа рисков инвестиционных проектов используют: метод корректировки нормы дисконта; анализ чувствительности критериев эффективности; метод сценариев; анализ вероятностных распределений потоков платежей; деревья решений; метод Монте-Карло (имитационное моделирование); нечетко-множественный анализ и др.

Анализ чувствительности предполагает процедуру прогнозной оценки показателей эффективности инвестиционного проекта NPV и IRR при изменениях различных условий реализации проекта. Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны. По этой причине применение данного метода на практике как самостоятельного инструмента анализа риска ограничено.

Имитационное моделирование (метод Монте-Карло )позволяет оценить изменение многих фактор т.е результат анализа риска выражается не каким-либо единственным значением ЧДД, а в виде вероятностного распределения всех возможных значений этого показателя в данном случае инвестор обеспечен полным набором данных, характеризующих риск проекта.

45.Математико-статистические методы оценки инвестиционных рисков

Статистические методы.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков.

Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходят некоторые события. Частота при этом рассчитывается па основе фактических данных. Так, например, частота возникновения некоторого уровня потерь А в процессе реализации инвестиционного проекта может быть расcчитаны по формуле: f(A)=n(A)/n , где f — частота возникновения некоторого уровня потерь; n(A) — число случаев наступления этого уровня потерь; n — общее число случаев в статистической выборке, включающее как успешно осуществленные, так и неудавшиеся инвестиционные проекты.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым.

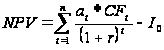

В данном методе, в отличие от предыдущего, осуществляется корректировка не нормы дисконта, а ожидаемых значений потока платежей CFt путем введения специальных понижающих коэффициентов аt для каждого периода реализации проекта. Теоретически значения коэффициентов at могут быть определены из соотношения

![]() ,

,

где CCFt – величина чистых поступлений от безрисковой операции в периоде t (например, периодический платеж по долгосрочной государственной облигации, ежегодная сумма процентов по банковскому депозиту и др.); RCFt – ожидаемая (запланированная) величина чистых поступлений от реализации проекта в периоде t; t- номер периода.

Тогда достоверный эквивалент ожидаемого платежа может быть определен как

CCFt=at*RCFt, at≤1

Таким образом осуществляется приведение ожидаемых (запланированных)к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть определены абсолютно точно (достоверно).

Однако в реальной практике для определения значений коэффициентов чаще всего прибегают к методу экспертных оценок. В этом случае коэффициенты отражают степень уверенности специалистов-экспертов в том, что поступление ожидаемого платежа осуществится (т.е. в достоверности его величины).

После того, как значения коэффициентов тем или иным путем определены, рассчитывают критерий NPV (IRR, РI) для откорректированного потока платежей по формуле

.

.

Предпочтение отдается проекту., скорректированный поток платежей которого обеспечивает получение большей величины NPV. Используемые при этом множители at получили название коэффициентов достоверности, или определенности.

Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

Метод построения "дерева решений" сходен с методом сценариев и основан на построении многовариантного прогноза динамики внешней среды. В отличие от метода сценариев он предполагает возможность принятия самой организацией решений, изменяющих ход реализации проекта (осуществление выбора) и особую графическую форму представления результатов ("дерево решений"). "Дерево решений" может применяться как в условиях риска, так и в условиях неопределенности или полной определенности. Аналитик подсчитывает значения выбранного критерия эффективности вдоль каждой "ветви" дерева, а при анализе рисков – также и вероятность каждого значения

Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике.