24.Задачи экономической оценки инвестиций

Экономическая оценка инвестиций базируется на следующих концепциях:

учет фактора времени и временная ценность денежных ресурсов;

денежные потоки;

учет предпринимательского и финансового риска при расчете

ожидаемых доходов;

цена капитала;

эффективный рынок и др.

Задачи, решаемые в ходе оценки инвестиций, связаны с оценкой

собственного финансового состояния предприятия и целесообразности

инвестирования, оценкой будущих поступлений от реализации проекта,

множественностью доступных проектов, ограниченностью финансовых

ресурсов различными источниками финансирования и др.

25.Простые методы оценки эффективности инвестиций

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.

СРОК ОКУПАЕМОСТИ – это период времени, в течение которого вложенные в проект инвестиции окупятся за счет получаемой от его реализации чистой прибыли.

То есть, за период времени, равный сроку окупаемости, предприятие должно получить такую сумму чистой прибыли, которая возместила бы первоначально осуществленные инвестиции:

![]() ,

,

где ![]() – срок

окупаемости инвестиций, год ( квартал,

месяц);

– срок

окупаемости инвестиций, год ( квартал,

месяц);

![]() – общая

сумма инвестиций по проекту, руб.

– общая

сумма инвестиций по проекту, руб.

![]() – чистая

прибыль, получаемая от реализации

проекта, руб./г. (руб./квартал, руб./мес.).

– чистая

прибыль, получаемая от реализации

проекта, руб./г. (руб./квартал, руб./мес.).

Чистая прибыль, это средства, остающиеся у предприятия после возмещения из выручки всех текущих затрат и уплаты налогов и других обязательных платежей:

![]() ,

,

где ![]() – выручка

от реализации продукции, работ, услуг,

созданных в результате осуществления

инвестиционного проекта, (результат

проекта), руб./г.;

– выручка

от реализации продукции, работ, услуг,

созданных в результате осуществления

инвестиционного проекта, (результат

проекта), руб./г.;

![]() – себестоимость

производства продукции, работ, услуг,

созданных в результате осуществления

инвестиционного проекта, (операционные

затраты), руб./г.;

– себестоимость

производства продукции, работ, услуг,

созданных в результате осуществления

инвестиционного проекта, (операционные

затраты), руб./г.;

![]() – налоги

и другие обязательные платежи, руб./г.

– налоги

и другие обязательные платежи, руб./г.

26.Методы оценки на основе дисконтирования

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег. При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость ( PV );

• чистая приведенная стоимость ( NPV );

• срок окупаемости ( PB P );

• внутренняя норма доходности ( IRR );

• индекс рентабельности (прибыльности) ( PI ).

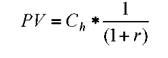

Приведенная стоимость ( PV ). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t =0 ), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t=1). Следовательно, для решения поставленной за дачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования. В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+ r ):

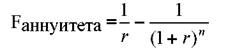

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска. Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле:

![]()

где F аннуитета фактор аннуитета, который определяется следующим образом:

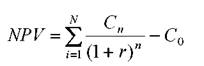

Чистая приведенная стоимость ( NPV ) . Целесообразность приобретения реального средства можно оценивать с помощью чистой приведенной стоимости ( NPV ) , под которой понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPVопределяется как разность между приведенной стоимостью PV средства и суммой начальных инвестиций С 0 :

Срок окупаемости (РВР) . Срок окупаемости проекта это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Внутренняя норма доходности ( IRR ). Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

Такое уравнение решается методом итерации. Для расчета IRR можно воспользоваться специально запрограммированными калькуляторами или программами для ЭВМ. Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта ( r < IRR ).

Под индексом рентабельности ( PI ) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

![]()

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности. Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль.

27.Чистый дисконтированный доход и методы его расчета(СМ?26 NPV)

Чистый дисконтированный доход (ЧДД,) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

28.Внутренняя норма доходности и ее методы(СМ?26 IRR)

Внутренняя норма доходности (ВНД)* представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям.

29.Оккупаемость на основе текущей приведенной стоимости(СМ?26 PV или PBP)

30.Сущность дисконтирования, ставка дисконтирования

Таким образом, дисконтирование – приведение будущих денег к текущему моменту времени, и при этом не имеет значения, имела ли место в действительности данная финансовая операция или нет, а также независимо от того, можно ли считать дисконтируемую сумму буквально наращенной. Именно дисконтирование позволяет учитывать в стоимостных расчетах фактор времени, поскольку дает сегодняшнюю оценку суммы, которая будет получена в будущем. Привести стоимость денег можно к любому моменту времени, а не обязательно к началу финансовой операции. Исходя из методики начисления процентов, применяют два вида дисконтирования: * математическое дисконтирование по процентной ставке; * банковский учет по учетной ставке. Различие в ставке процентов и учетной ставке заключается в различии базы для начислений процентов: * в процентной ставке в качестве базы берется первоначальная сумма долга: i = (FV - PV) / PV * в учетной ставке за базу принимается наращенная сумма долга: d = (FV - PV) / FV Проценты, начисленные по ставке процентов, называются антисипативными, а по учетной ставке – декурсивными. Учетная ставка более жестко отражает временной фактор, чем процентная ставка. Если сравнить между собой математическое и банковское дисконтирование в случае, когда процентная и учетная ставка равны по своей величине, то видно, что приведенная величина по процентной ставке больше приведенной величины по учетной ставке.