ЗМІСТ

ВСТУП…………………………………………………………………….……….3

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ КАПІТАЛОМ ПІДПРИЄМСТВА………………………………………………………..……….6

1.1. Сутність капіталу підприємства як економічної категорії…………6

1.2. Види та структура капіталу підприємства …………………………11

1.3. Методика оцінки ефективності управління капіталом на підприємстві……………………………………………………………….22

РОЗДІЛ 2. АНАЛІЗ СИСТЕМИ УПРАВЛІННЯ КАПІТАЛОМ НА ПІДПРИЄМСТВАХ РІЗНИХ ОРГАНІЗАЦІЙНО-ПРАВОВИХ ФОРМ…………………………………………………………….………………37

2.1. Аналіз фінансово-господарської діяльності……………………….37

2.2. Аналіз складу та структури капіталу на підприємствах різних організаційно-правових форм …………………………………………..46

2.3. Оцінка ефективності системи управління капіталом на підприємствах……………………………………………………………………52

РОЗДІЛ 3. РОЗРОБКА НАПРЯМІВ УДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ КАПІТАЛОМ ПІДПРИЄМСТВ…………………………..60 3.1. Удосконалення системи управління капіталом підприємства…….60

3.2. Оцінка економічної ефективності заходів удосконалення системи управління капіталом підприємства …………………………………..………65

РОЗДІЛ 4. ОХОРОНА ПРАЦІ І БЕЗПЕКА В НАДЗВИЧАЙНИХ СИТУАЦІЯХ НА ПІДПРИЄМСТВІ……………………………………………78

4.1. Організація охорони праці на підприємстві………………………..78

4.2. Безпека у надзвичайних ситуація…………………………………...90

ВИСНОВКИ………………………………………………………………….…..93

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ……………………………………….97

ДОДАТКИ…………………………………………………………………...….107

ВСТУП

Актуальність теми дослідження. Актуальність даної теми визначається тим, що невпинний перехід України до ринкової економіки, розширення та поглиблення ринкового середовища у всіх сферах діяльності викликає необхідність удосконалення системи управління капіталом підприємства. За сучасних умов підприємство, що відокремлено від інших здійснює господарську діяльність, повинно володіти капіталом. Структура і динаміка капіталу підприємства є найсуттєвішим показником, що визначає його фінансовий стан. Великий спектр організаційно-правових форм підприємств, де спостерігаються відмінності у відносинах власності, регулюванні майнових питань, зумовлює особливості системи управління капіталом. Тому на сучасному етапі діяльності підприємств і в майбутньому виняткове значення мають вдосконалення системи управління капіталом на вітчизняних підприємствах.

Важливість капіталу в розвитку як економіки, так і самого підприємства доведена у науковій літературі. За останні роки з'явилося багато публікацій, у яких йшлося про капітал підприємства, а також про його ключову роль в забезпеченні фінансово-господарських процесів. Крім того, це питання розглядається у працях класиків та неокласиків світової економічної думки: Т. Мальтус, Дж. Міль, К. Маркс, Е. Бем-Баверк, А. Маршалл, Дж. Кларк, І. Фішер, Дж. Хікс, а також провідних вітчизняних та зарубіжних вчених сучасності: Г. Богачева, Ю. Воробйов, Д. Ван Хорн і Д. Ваховач, Г. Дукаль, Л. Козаченко, В. Ковальов, П. Лайко, Є. Мних та В. Панасюк, І. Яремко та ін.

Однак аналіз зазначених робіт показав, що питання ефективного управління капіталом підприємства як відкритою складною системою все ще потребує дослідження. Необхідність розробки обґрунтованих теоретичних рекомендацій щодо формування, аналізу та управління капіталом підприємства і обумовило вибір теми магістерської роботи, мету, завдання та основні напрями дослідження.

Мета дослідження – теоретико-методичне забезпечення розвитку підприємства на основі формування ефективної системи управління капіталом та удосконалення його структури відповідно до стратегічних цілей діяльності підприємства.

Досягнення сформульованої мети передбачає розв’язання таких задач:

з’ясувати сутність капіталу підприємства як економічної категорії;

визначити види та структуру капіталу підприємства;

розглянути методику оцінки ефективності управління капіталом на підприємстві;

здійснити аналіз фінансового стану досліджуваних підприємств;

провести аналіз складу та структури капіталу на підприємствах різних організаційно-правових форм;

оцінити ефективність системи управління капіталом на досліджуваних підприємствах;

розробити напрями удосконалення системи управління капіталом підприємств;

охарактеризувати систему охорони праці і безпеки в надзвичайних ситуаціях на підприємствах.

Об’єкт дослідження – процес управління капіталом на вітчизняних підприємствах різних організаційно-правових форм.

Предмет дослідження – процес удосконалення системи управління капіталом підприємства з метою підвищення ефективності кругообігу капіталу та узгодженості взаємодії складових, що утворюють його структуру.

Інформаційною базою дослідження є законодавчі і нормативні акти України з питань функціонування суб’єктів господарювання, офіційні матеріали Державного комітету статистики України, праці зарубіжних та вітчизняних учених, річні звіти підприємств.

Методологія та методи дослідження. Теоретико-методологічну основу дослідження становлять загальнонаукові методи пізнання та системний підхід до вивчення економічних явищ. У процесі роботи для вивчення теорії та діючої практики управління капіталом на підприємстві використовувалися такі методи дослідження: спостереження, теоретичного узагальнення, порівняння – для встановлення економічної сутності капіталу; історичний, системний підходи – при дослідженні передумов виникнення поняття «капітал»; абстрактно-логічного аналізу – для обґрунтування методики аналізу капіталу підприємства; групування, графічний метод – для наочного відображення структури капіталу; методика розрахунку фінансових коефіцієнтів – для аналізу ефективності використання капіталу на підприємстві. Застосування методу моделювання дозволило розробити удосконалену систему управління капіталом підприємства.

Структура і обсяг магістерської роботи. Магістерська робота складається зі вступу, чотирьох розділів, десяти підрозділів, висновків, списку використаних джерел і додатків. Загальний обсяг роботи - 107 сторінок комп’ютерного тексту. Список використаних джерел включає 90 найменувань.

Розділ 1. Теоретичні основи управління капіталом підприємства

1.1. Сутність капіталу підприємства як економічної категорії

Ефективнекфункціонування підприємства, як провідної ланки мікроекономіки, залежить від багатьох чинників, як зовнішніх, так і внутрішніх. Головним серед останніх можна назвати капітал підприємства, що виступає фактором виробництва, джерелом доходу, інвестиційним ресурсом і є важливою ланкою відтворювального процесу. Капітал є фундаментальним, складним, багатоаспектним, і в силу цього не достатньо дослідженим економічним явищем.

Хоча історія наукового дослідження категорії «капітал» досить тривала, проте універсального підходу до її визначення не існує, що пояснюється складністю та динамічністю капіталу: змінювались соціально-економічні умови функціонування господарств різних епох, так само змінювались та розвивались капітал і, відповідно, наукові підходи щодо розуміння капіталу. Отже, важливим елементом та науковим підґрунтям з’ясування економічної сутності капіталу підприємства є аналіз еволюції поглядів на категорію «капітал», який дозволить з’ясувати сутність та зміст поняття «капітал підприємства» у теперішніх економічних умовах.

Так, Ю.М. Воробйов здійснює детальний опис історичної еволюції категорії «капітал» та виокремлює лише два підходи до визначення капіталу підприємства: фінансовий та економічний [11, c. 90-104]. Проте фінанси і як явище, і як система відносин є частиною економіки. Тому з’ясовуючи економічну сутність капіталу, можна лише сказати, що фінансовий капітал є підвидом капіталу взагалі, оскільки за природною ознакою капітал поділяють на фінансовий, фізичний та інтелектуальний або за класифікацією Ю.М. Воробйов – на фінансовий, матеріальний та нематеріальний [11, c. 126].

О.В. Гурнак зазначає, що «категорія капіталу виникла та розвивається разом із капіталістичною системою господарювання» і починає розгляд еволюції поглядів на капітал з вчення меркантилістів, яких називає «першовідкривачами» [17, с. 9]. Проте, на думку більшості вчених, першими дослідниками капіталу є Аристотель (IV ст. до н.е.), Авіцена (Х-ХІ ст.), Фома Аквінський (ХІІІ ст.) та інші давньогрецькі, давньоримські та середньовічні діячі.

Богачова Г.Н., Денисов Б.А. обмежуються розглядом декількох концепцій капіталу, не розглядаючи теорію всеосяжного капіталу І.Фішера, теорії людського та інтелектуального капіталу [7, с. 13].

Відповідно до Гончаренко А.М капітал – сукупність виробничих відносин капіталістичного способу виробництва, за яких засоби праці, певні матеріальні блага, гроші, об'єкти інтелектуальної власності та різні види цінних паперів тощо є знаряддям експлуатації, привласнення частини чужої неоплаченої праці [12, с.102].

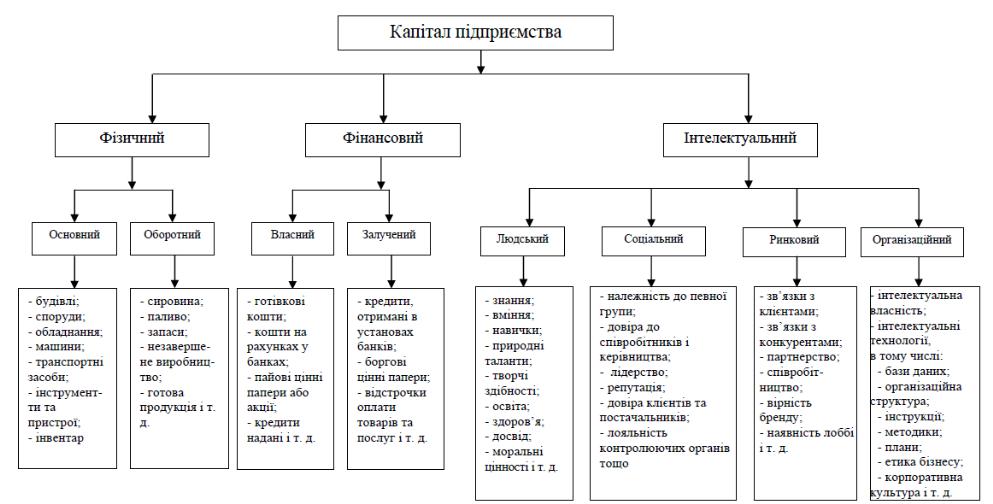

Виходячи із результатів досліджень вчених і трактувань поняття капіталу у економічній літературі, побудуємо схему змістовних складових та елементів структури капіталу підприємства (рис. 1.1).

Рис. 1.1. Елементна структура капіталу підприємства [40, с. 160]

Однак, виходячи із обмеженості теми магістерської роботи у нашому дослідженні ми детально зупинимось на аналізі сутності фінансового капіталу підприємства, його структури та складових.

Фінансовий капітал підприємства як економічна категорія існує об’єктивно, його природа визначається не суспільно-економічною формацією або типом економічної системи держави, а реальним процесом формування підприємницьких структур і механізмом здійснення фінансування їхньої діяльності. Тому фінансовий капітал підприємств формується і використовується суб’єктами господарювання в будь-якій економічній системі відповідно до стратегічних і тактичних цільових настанов останньої.

Поняття «фінансовий капітал» на відміну від поняття «капітал» з’явилося в науковому обороті відносно недавно, на початку XX ст. після виходу в1910 р. однойменної книги німецького соціаліста Р. Гільфердінга. Досліджуючи сутність капіталу в нових історичних умовах економічного розвитку провідних країн світу можна зробити висновок, що промисловість стає дедалі залежнішою від банківського грошового капіталу. Відбувається проникнення банківського капіталу в промисловість, у результаті чого відбувається злиття капіталів. Об’єднання банківського капіталу з промисловим визначається поняттям «фінансовий капітал» – це капітал, що перебуває у розпорядженні банків і застосовується промисловцями [66, с.100].

Що стосується теорії фінансів, то в радянський період капітал у будь-якій його формі не був об’єктом дослідження і тільки з початком ринкової економіки почалося формування наукового розуміння економічної природи капіталу підприємства. При цьому більшість сучасних економістів-фінансистів розглядають поняття «фінансовий капітал» як синонім фінансових ресурсів.

Так, І.Т. Балабанов зазначає: «Капітал – це частина фінансових ресурсів. Капітал – це гроші, пущені в обіг, і доходи, які вони приносять від цього обігу» [64, с.108].

З.В. Григорова зазначає, що капітал – це кошти, вкладені в суб’єкт господарювання для початку або продовження господарської діяльності з метою одержання прибутку (доходу) [16, с.18].

К.Я. Ходжава дає таке визначення капіталу: «Фінансові ресурси, що використовуються на розвиток виробничого процесу (купівля сировини, товарів та інших предметів праці, робочої сили, інших елементів виробництва), капітал у його грошовій формі» [75, с.161].

Л.М. Малярець і Н.М. Пономаренко вважають, що фінансовий капітал – це фінансові кошти підприємства, відбиті в пасиві його бухгалтерського балансу. При цьому фінансовий капітал підрозділяється на власний, тобто сформований за рахунок власних джерел фінансових ресурсів, і позиковий, формування якого здійснюється за рахунок позикових фінансових джерел [44, с.132].

О.В. Лебідь визначає капітал як частину фінансових ресурсів, задіяних фірмою в оборот, і доходи, які вони приносять від цього обороту. У цьому розумінні капітал виступає як перетворена форма фінансових ресурсів [38, с.260].

І.О. Бланк, розглядаючи капітал з позиції фінансового менеджменту визначає його таким чином: «Капітал підприємства характеризує загальну

вартість коштів у грошовій, матеріальній і нематеріальній формах, інвестованих у формування його активів» [6, с.52].

Отже, з точки зору підприємства або власника капітал характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, які інвестуються у формування активів підприємства.

Розглядаючи економічну сутність капіталу підприємства, слід зазначити такі його властивості як [28, с.162]:

капітал підприємства є основним чинником виробництва. У системі факторів виробництва (капітал, земля, праця) капіталу належить пріоритетна роль, тому що він поєднує усі фактори в єдиний виробничий комплекс;

капітал характеризує фінансові ресурси підприємства, що приносять доход. У даному випадку він може виступати ізольовано від виробничого фактора у формі інвестованого капіталу;

капітал є головним джерелом формування добробуту його власників. Частина капіталу в поточному періоді виходить з його складу на користь власника, а частина капіталу, що накопичується, забезпечує задоволення потреб власників у майбутньому.

капітал підприємства є головним вимірником його ринкової вартості. У цій якості виступає насамперед власний капітал підприємства, що визначає обсяг його чистих активів. Поряд з цим, обсяг використовуваного власного капіталу на підприємстві характеризує одночасно і потенціал залучення їм позикових фінансових засобів, що забезпечують одержання додаткового прибутку. У сукупності з іншими факторами – формує базу оцінки ринкової вартості підприємства.

динаміка капіталу підприємства є найважливішим показником рівня ефективності його господарської діяльності. У зв’язку з цим потрібно відмітити, що здатність капіталу до самозростання високими темпами характеризує високий рівень формування й ефективний розподіл прибутку підприємства, його здатність підтримувати фінансову рівновагу за рахунок внутрішніх джерел. У той же час, зниження обсягу власного капіталу є, як правило, наслідком неефективної, збиткової діяльності підприємства.

Зазначені властивості капіталу підприємства можна назвати загальними, але капітал окремого підприємства може мати низку специфічних, характерних тільки йому властивостей. Як було зазначено вище, властивості капіталу підприємства визначають його функціонування, отже, щоб здійснити управлінський вплив на функціонування капіталу підприємства, слід вплинути на його властивості.

У залежності від виду економічної діяльності й форми власності керівні органи висувають певній набір вимог щодо мінімального розміру капіталу, як наприклад, для акціонерних товариств незалежно від виду діяльності або для банківських та страхових установ, щодо величини співвідношення власного та залученого капіталу, величини грошових коштів, заробітної плати тощо.

Таким чином, капітал є головною базою розвитку економіки, яка в процесі свого функціонування забезпечує інтереси держави та власників підприємств. Він є об’єктивною основою створення та подальшого ефективного функціонування підприємств завдяки здатності генерувати грошові потоки та створювати нову вартість.