Що таке ставка капіталізації?

Ставка капіталізації – це коефіцієнт, який відображає взаємозв’язок прогнозованого чистого операційного доходу і вартості об’єкта.

Ставка капіталізації - це відсоток, за яким дисконтуються майбутні величини періодичних концесійних платежів. Коефіцієнт (ставка) капіталізації застосовується для визначення вартості об'єкта, виходячи з очікуваного чистого прибутку від його експлуатації за умов стабільності економічних процесів на прогнозований період. Загальна ставка капіталізації характеризує норму прибутку на увесь інвестований капітал (незалежно від джерела походження) і норму його повернення.

Коефіцієнт капіталізації визначається характерним співвідношенням між чистим операційним доходом та ціною продажу подібних земельних ділянок, шляхом розрахунку на основі норми віддачі на інвестований у земельну ділянку капітал, з урахуванням змін у вартості грошей або кумулятивним способом як сума безризикової процентної ставки, ризику на інвестування та ліквідність земельної ділянки.

Коефіцієнт капіталізації для землі може бути визначений також як різниця між загальною ставкою капіталізації для поліпшеної земельної ділянки та нормою повернення капіталу з урахуванням питомої ваги вартості земельних поліпшень.

У чому полягає розрахунок ставки капіталізації методом аналогів продажу?

Nа – кількість об’єктів-аналогів;

ВДі – дійсний валовий дохід і-го об’єкта-аналога;

Ці – ціна продажу і-го об’єкта-аналога.

Недоліки:

Застосування даного методу є ускладненим у зв’язку з тим, що на ринку відомо значення ставок орендної плати, а чисті операційні доходи належать до комерційної таємниці, а не відкритої інформації;

Застосування даного методу є ефективним за умови наявності активного ринку нерухомості, на я кому здійснюється велика кількість угод з подібними оцінюваному об’єктами.

У чому полягають особливості застосування методу кумулятивної побудови для визначення ставки дисконту при оцінці об’єктів нерухомості?

Найпоширенішим підходом розрахунку ставки дисконту для об'єктів нерухомості є метод кумулятивного нарощення (додавання).

Сутність методу кумулятивного нарощення — в додаванні до безризикової ставки компенсацій за всі види ризиків, пов'язаних із оцінюваним об'єктом нерухомості.

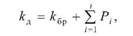

де kд — ставка дисконту, що прирівнюється до норми капіталізації прибутку;

kбр — безризикова ставка дисконту;

Pi — компенсація за i-й ризик.

Безризикова ставка дисконту приймається на рівні ставки дохідності по депозитним вкладам найбільш стабільно функціонуючих банків.

Компенсація (додавання) до безризикової ставки пов'язана із врахуванням таких ризиків:

— Ризик відмінності в умовах вкладень коштів.

— Ризик відмінності ліквідності вкладень.

- Ризик необхідності управління нерухомістю.

— Інші ризики.

Ризик відмінності в умовах вкладень враховує таке положення. Термін вкладення коштів у нерухомість зазвичай значно більший, порівняно із банківським вкладом. Ця обставина може підвищувати ризик вкладень у нерухомість.

Ризик відмінності в ліквідності вкладень. На відміну від банківських вкладень, нерухомість не може бути швидко трансформована в готівку без втрат вартості. Ця обставина повинна бути врахована в розрахунковій нормі капіталізації прибутку.

Ризик необхідності управління нерухомістю. Управління нерухомістю пов'язане із необхідністю проведення відповідних витрат. їх склад і обґрунтованість можуть змінюватися в часі і повинні бути враховані в розрахунковому розмірі коефіцієнта капіталізації прибутку.

Інші ризики. Ризики умов вкладення, ліквідності та управління властиві всім будівлям і спорудам, хоча їх зна- чення для різних об'єктів нерухомості не однакові. Інші ризики є індивідуальними і характерними тільки для оцінюваного об'єкта. Вони пов'язані, зазвичай, з фізичним станом об'єкта нерухомості та особливостями ринкового середовища.

У яких випадках при визначенні ставки капіталізації використовують метод відшкодування вартості інвестованого капіталу ?

Методи капіталізації Базуються на використанні коефіцієнта, який уможливлює переведення чистих потоків капіталу від використання об'єкта у його вартість. Інакше кажучи, необхідною умовою застосування цих методів є можливість визначення чистого потоку капіталу та встановлення коефіцієнта капіталізації для нього. Як правило, методи капіталізації використовуються у разі дохідного використання об'єкта оцінки.

У цілому такі методи в основному базуються на трьох теоретичних принципах, визначених у попередньому розділі підручника, - очікування, заміщення та попиту і пропонування. Суть коефіцієнта капіталізації полягає в поєднанні двох економічних процесів - отримання доходу на капітал та відшкодування капіталу інвестора-власника.

Метод відшкодування вартості інвестованого капіталу – використовується в тому випадку, коли об’єкт з часом втрачає вартість.