Охарактеризуйте функцію грошової одиниці «фактор фонду відшкодування».

Періодичний внесок до фонду нагромадження (фактор фонду відшкодування). Дана функція є зворотною відносно майбутньої вартості ануїтету та дозволяє визначити розмір грошового внеску, який слід періодично депонувати на рахунок, щоб через певний часу мати необхідну суму коштів при заданій ставці дисконту.

Ця функція показую якою має бути величина кожного з серії ануїтет них платежів, щоб їх сумарна майбутня вартість, при % ставці і була рівна величині FVA Формула для розрахунку фактора фонду відшкодування на кінець року має вигляд:

![]()

Якщо на початок року, то:

PVT

= FVA

![]()

Фактор фонду відшкодування дає змогу розрахувати суму необхідну для накопичення на депозиті грошової одиниці.

В оцінці ця функція використовується при визначенні щорічної суми необхідної для відшкодування інвестицій для придбання певного об’єкта в майбутньому.

Графічна інтерпретація розрахунків періодичного внеску на погашення позики наведена на рис. 5.8.

Рис. 5.8. Періодичний внесок на погашення позики

Рис. Періодичний внесок на погашення позики

Охарактеризуйте функцію грошової одиниці «теперішня вартість грошової одиниці».

Теперішня вартість грошової одиниці – це величина обернена до майбутньої вартості грошової одиниці і представляє собою приведену до теперішньої вартість грошової одиниці

PV

= ![]()

Теперішня вартість грошової одиниці показує поточну вартість грошової одиниці , яку очікується отримати в майбутньому

Дана функція надає можливість визначити теперішню вартість суми, якщо відома її майбутня величина, період, за який цю суму накопичено, та процента ставка. Графічна інтерпретація функції дисконтування наведена на рис.

Рис. 5.2. Поточна вартість одиниці

В оцінці ця функція використовується при приведенні майбутніх доходів від експлуатації об’єкта до теперішньої вартості або для розрахунку теперішньої величини грошової суми, яка буде отримана в майбутньому від продажу об’єкта.

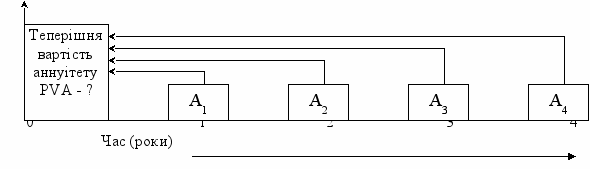

Охарактеризуйте функцію грошової одиниці «теперішня вартість аннуітету».

Теперішня вартість ануїтету – це сумарна теперішня вартість ануїтет них платежів при певній ставці дисконту.

Теперішня вартість ануїтету дає змогу визначити теперішню вартість періодично отримуваної грошової одиниці.

![]()

Графічна інтерпретація

поточної вартості звичайного аннуітету

наведена на рис. 5.3:

Рис. 5.3. Поточна вартість звичайного ануїтету

В оцінці ця функція використовується для визначення сумарної теперішньої вартості серії майбутніх ануїтет них платежів

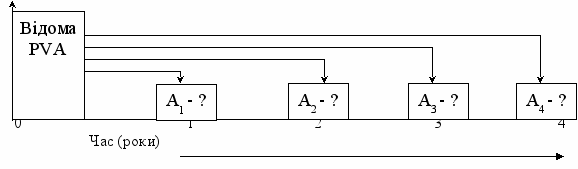

Охарактеризуйте функцію грошової одиниці «внесок на амортизацію одиниці».

Періодичний внесок на погашення позики (внесок на амортизацію одиниці)

Ця функція виступає зворотною відносно поточної вартості аннуітету і використовується для розрахунку фіксованої суми ануїтетного платежу, якщо відомі його поточна вартість, кількість внесків і ставка дисконту. Під амортизацією в даному випадку розуміють процес погашення боргу за визначений період часу.

Графічна інтерпретація розрахунків періодичного внеску на погашення позики наведена на рис. 5.8.

Рис. 5.8. Періодичний внесок на погашення позики

Розрахунок періодичного внеску на погашення позики (амортизацію одиниці) здійснюється за формулою:

Ця функція використовується при розрахунку платежів з погашення кредиту, якщо ці платежі є однаковими за величиною, при цьому кожен платіж включає в себе як виплати по основній сумі боргу, так і нараховані %.

Внесок на амортизацію одиниці використовується для розрахунку періодичних платежів за основну суму боргу і % за кредит.

В оцінці ця функція використовується при визначенні вартості нерухомості, яка купується за рахунок кредитних ресурсів

Який існує взаємозв’язок між функціями грошової одиниці? Ї

|

|