Що таке компаундування (нарощування) і дисконтування (приведення)?

КОМПАУНДУВАННЯ (КОМПАУНДИНГ) -(від англ. compounding - нарощення) - процес зведення теперішньої вартості грошей до їхньої вартості у майбутньому (через певний час). К. можна здійснювати як за простими, так і за складними процентами

Дисконтування – це приведення всіх грошових потоків (потоків платежів) до єдиного моменту часу ( процес визначення теперішньої вартості майбутніх грошових потова). Дисконтування є базою для розрахунків вартості грошей з урахуванням фактора часу. При цьому майбутні грошові потоки приводяться до поточного періоду з урахуванням зміни вартості грошей з плином часу.

Що таке звичайний грошовий потік?

Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і виплат коштів, генерованих його господарською діяльністю.

ГП буває звичайним та ануїтетним.

Грошовий потік, у якого всі суми є різними за розміром, має назву звичайного грошового потоку

Як називається грошовий потік, в якому всі суми однакові за величиною і поступають з однаковою періодичністю?

Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і виплат коштів, генерованих його господарською діяльністю.

ГП буває звичайним та ануїтет ним.

Грошовий потік, у якого всі суми є рівними за розміром, має назву ануїтета. Однакові проміжки часу виникнення грошових сум отримали назву періодів грошового потоку.

Ануїтетний ГП буває звичайним та авансовий.

За звичайного ануїтету платежі здійснюються наприкінці кожного періоду (постнумерандо), за авансового – на початку кожого періоду (пренумерандо).

Ануїтет може бути вихідним ГП підприємця (здійснення періодичних рівновеликих внесків на рахунок банківської установи) або вхідним ГП (надходженя орендної плати, яка найчастіше встановлюється однаковою фіксованою сумою)

Охарактеризуйте функцію грошової одиниці «майбутня вартість грошової одиниці».

Майбутня вартість грошової одиниці показує ріст грошової одиниці покладеної на депозит при накопиченні на складний процент

FV = PV (1 + i)n

Якщо складні % нараховуються декілька разів на рік, формула для визначення майбутньої вартості буде такою:

FV

= PV (1 + ![]() )n·m

)n·m

За допомогою цієї грошової одиниці можна прогнозувати майбутню вартість об’єкта виходячи з його теперішньої ринкової вартості

Дана функція дозволяє визначити майбутню вартість суми, яку має інвестор сьогодні, виходячи із ставки процента, терміну накопичення та періодичності нарахування процентів, що передбачаються.

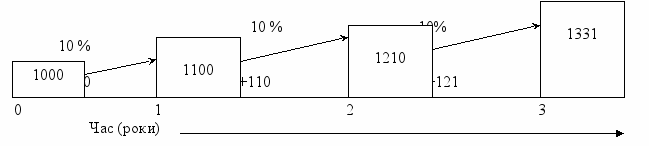

Логіка розр ахунків

майбутньої вартості наведена на рис.

5.1.

Рис. 5.1. Зростання основної суми

за функцією майбутньої вартості

ахунків

майбутньої вартості наведена на рис.

5.1.

Рис. 5.1. Зростання основної суми

за функцією майбутньої вартості

Таким чином, використання даної функції передбачає нарахування процентів не тільки на суму первинного внеску, але і на суму процентів, які накопичуються наприкінці кожного періоду. Це можливо тільки за умов реінвестування нарахованих процентів, що збільшує суму основного капіталу.

Охарактеризуйте функцію грошової одиниці «майбутня вартість аннуітету».

Майбутня вартість аннуітету (зростання одиниці за період)

Використання цієї функції доцільно за умов визначення майбутньої вартості суми, яку буде накопичено за рахунок надходження аннуітетних платежів при заданій процентній ставці (рис. 5.9).

Розрахунок майбутньої вартості звичайного ануїтету здійснюється за формулою:

![]()

де FVA – майбутня вартість аннуітету.

PVT – розмір ануїтетного платежу

n – кількість періодів

Якщо частіше ніж 1 раз на рік, то майбутня в-сть ануїтету визначається за формулою:

FVA

= PVT

Ануїтет постнумеранду – це ануїтет ний грошовий потік, у якому суми виникають в кінці року.

Пренумерандо – ануїтет ний грошовий потік, у якому суми виникають на початок року.

FVA

= PVT![]()

За допомогою цієї функції можна прогнозувати майбутню вартість суб’єкта, виходячи з величини платежу з серії виплат процентної ставки та часу здійснення платежу.