19. Аудиторські процедури: сутність, види, класифікація

Аудиторські процедури – це дії аудитора, які здійснюються з метою збирання та оцінки аудиторських доказів.

На зміст аудиторських процедур впливають такі фактори:

вид діяльності

форма і система обліку

система внутрішнього контролю

У процесі складання аудиторської програми важливе значення має глибоке розуміння суті і призначення процедур аудиту. В економічній літературі цьому питанню приділяється достатньо велика увага [26; 27; 29; 32; 43; 48; 119]. Проте серед економістів спостерігаються різні підходи щодо визначення суті аудиторських процедур та їх ролі в процесі аудиту.

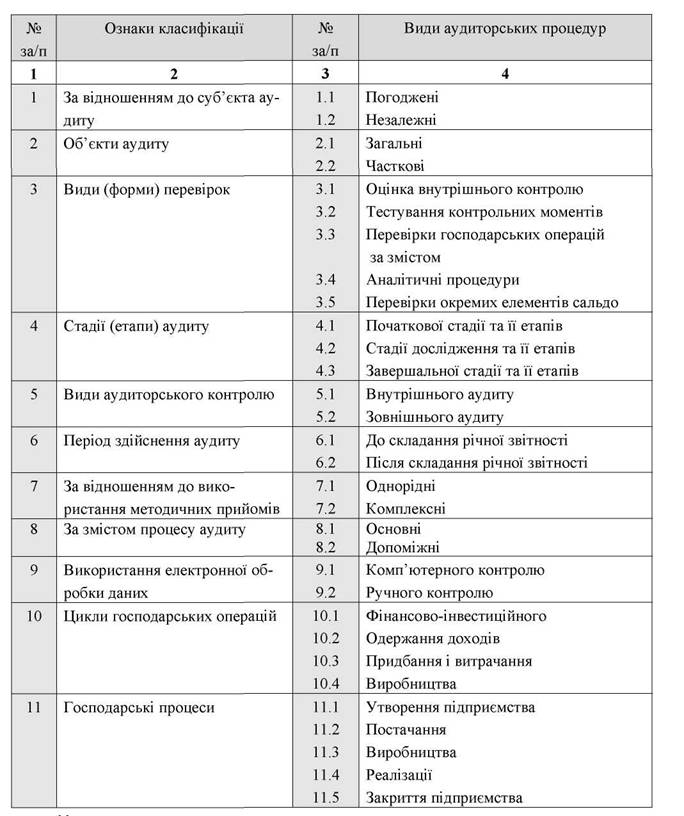

Класифікація аудиторських процедур

На початковій стадії аудиторського процесу, якщо аудит орієнтований на систему внутрішнього контролю і аудиторського ризику, найбільш характерними є такі аудиторські процедури:

вибір суб'єкту аудиту, ознайомлення з його бізнесом і станом обліку;

ознайомлення зі статутом, установчими документами та правовими зобов'язаннями клієнта;

процедури оцінки системи обліку і внутрішнього контролю;

оцінка аудиторського ризику та його елементів;

визначення обсягу робіт, узгодження суми оплати та складання угоди;

процедури розробки плану та програми аудиту.

20. Облік робочого часу і виробітку, порядок розрахунку заробітної плати. Облік відпусток

Облік робочого часу ведуть у людино-годинах і людино-днях. Для цього використовують щомісячні табелі типових форм або табельні картки. В табелі наводиться список працівників, посада, розряд (оклад) відпрацьований час, неявки на роботу (за допомогою умовних позначок: “х” — хвороба, “пр” — прогул, “в” — відпустка основна щорічна, “вв” — відпустка по вагітності і пологах, “к” — службове відрядження, “н” — робочі нічні години тощо). Табелі ведуть за місцем роботи табельники чи керівники виробничих підрозділів. В кінці місяця табелі підсумовують, підписують і здають у бухгалтерію, де їх після перевірки використовують для складання розрахунково-платіжних відомостей та звітності про використання робочого часу. На окремих підприємствах табельний облік ведуть у табелях спрощеної форми. У цьому разі в табелі відмічають лише відхилення від нормативної тривалості робочого дня.

Табель є єдиною основою для нарахування заробітної плати категоріям працівників з погодинною оплатою праці. Для нарахування заробітної плати працівникам з погодинною формою оплати праці ще необхідно мати посадові оклади (ставки) за штатним розписом, присвоєні кваліфікаційні розряди працівникам (на підставі наказів по підприємству).

Табельний облік є формою контролю за використанням робочого часу та станом трудової дисципліни на підприємстві, установі, організації. Для нарахування основної заробітної плати працюючим, яким встановлена відрядна оплата праці, необхідно мати відомості про виробіток і розцінки за виконані роботи. Відомості про виробіток беруть з облікових листків праці і виконаних робіт (індивідуальних чи групових). Використовують типові форми облікових листків, нарядів на виконану відрядну роботу, реєстрів на здану на склад продукцію, вироби і інше. Для водіїв первинним документом для нарахування заробітної плати є подорожній (шляховий) лист вантажного автомобіля за формою № 2 (у межах України) та № 1 (у міжнародному сполученні), шляховий лист легкового автомобіля (автобуса), шляховий лист трактора та інших документів, що підтверджують обсяг виробітку. Серед інших документів, що підтверджують обсяг виробітку можуть бути наступні: рапорти; змінні рапорти; доплатні листки; листки обліку простоїв; довідки-розрахунки; маршрутні листи в поєднанні з рапортами; журнали робіт; акти про брак.

Якщо роботи виконувались бригадою (колективом), то розподіл заробітної плати ведуть пропорційно коефіцієнто-годинам тощо.

Крім оплати за відпрацьований час, обсяг виконаних робіт і виготовлену продукцію, заробітна плата може нараховуватись, відповідно до діючого законодавства, і за інших причин, що мають відношення до діяльності даного підприємства. Так за час виконання державних та громадських обов’язків, передбачених законодавством, за працівником зберігається середній заробіток. Зберігається також середній заробіток за час відрядження працівникам направленим для підвищення кваліфікації, підготовки, перепідготовки, навчання інших професій з відривом від виробництва, переїзду на нову роботу, на час медичного обстеження, донорам в день здачі крові та на наступний день, за час простою не з вини працівника. В цих випадках у розрахунок заробітної плати враховують всі види виплат, що входять у фонд заробітної плати.

Кожен працівник, що перебуває у трудових відносинах з підприємством, має право на відпустку.

Відпустка — це тимчасове звільнення від роботи для відпочинку. Право на відпустку не залежить від місця роботи, форми власності підприємства, посади, системи оплати праці, тривалості та періодичності робочого часу, терміну трудового договору.

Законом України «Про відпустки» встановлено наступні види відпусток:

Щорічні

Основна

Додаткова за роботу в шкідливих і важких умовах праці

Додаткова за особливий характер праці

Інші додаткові види відпустки

Додаткові у зв’язку з навчанням

Творча

Соціальні відпустки

Без збереження заробітної плати

У зв’язку з вагітністю та пологами

По догляду за дитиною до досягнення нею трирічного віку

Додаткова для працівників, які мають дітей

Інші види соціальних відпусток